本港新舊經濟股今年表現南轅北轍,資金一直追逐新經濟股,但隨着近日疫苗研發取得突破,經濟重回正軌的預期提升,臨近年尾,舊經濟價值股頓成市場「新寵」。有「冠軍基金經理」之稱的行健資產管理首席投資總監蔡雅頌接受本報專訪時表示,增長股與價值股之間的板塊輪動料於未來6至12個月不斷出現,惟資金回流價值股只是短暫;又指疫情遏抑了內地消費,當儲蓄率回歸常態時,消費力的釋放將較市場想像中強勁,消費股有很多投資機會。他提醒,由於今年投資者大多獲利甚豐,愈近年底愈傾向鎖定利潤,波動性亦會增加。

行健蔡雅頌料內需股勁彈

價值股「狼來了」的故事在過去數年不斷出現,但是隨着疫苗即將面世,經濟復甦預期上升,價值股「翻生」的討論再次充斥市場。

蔡雅頌認為,決定投資增長股或價值股,估值並非唯一考慮,同時要研究未來是否有良好增長態勢,以及股本回報率(ROE)有否改善。

以銀行股為例,估值偏低是因為市場知道其ROE呈現長期下降的趨勢,如果這趨勢無變,估值修復只是短暫,難以持續,最終亦不會有資金一直追逐這些公司。

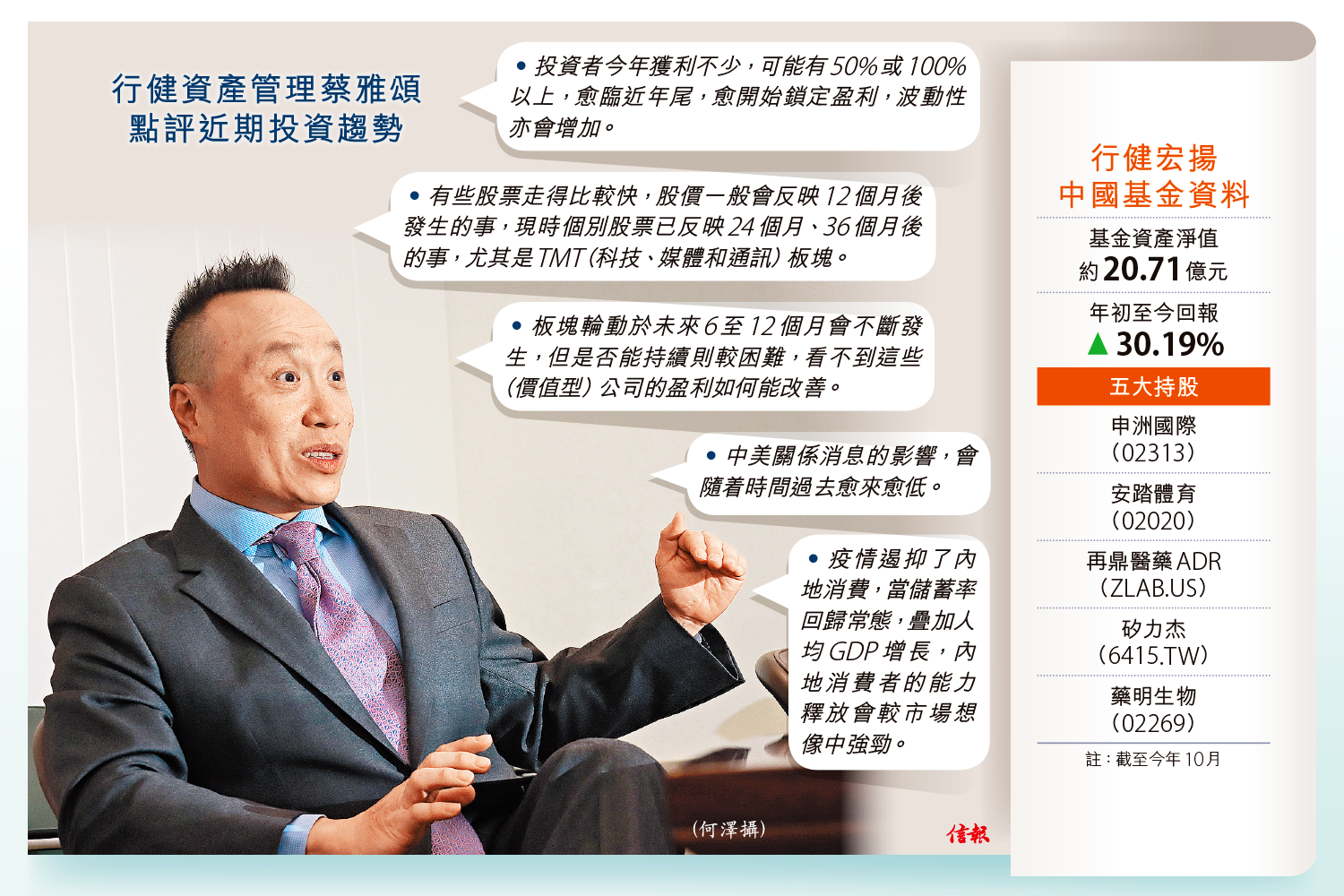

「增長股升高了,投資者怕大幅回吐,(資金)便泊入傳統公司,像是避險或先行獲利,所以傳統公司股價會有一輪彈跳;然而,當增長股彈得更厲害,資金又會轉戰增長股,形成循環。」他預計,這個情況在未來6至12個月會不斷重演,「每一次發生後,大家會發現僅暫時性,高增長高估值的公司如果屬優質,資金又會回流。」

在這情況下,他建議要選擇一些市場未充分反映其內在價值的公司,特點是管理層較優勝,以及處於較有前景的行業中,而市場總是充斥着機會。

蔡雅頌尤其看好消費板塊,因為疫情遏抑內地消費,當儲蓄率回歸常態時,再疊加人均GDP增長,以及預期人民幣長遠升值,內地未來消費能力的釋放,將會較市場想像中強勁。

他續稱,兩年前中美貿易戰開打時,市場曾出現不少內地消費降級的聲音,惟他一直不同意,「世界不會走回頭路,不論市場升或跌,消費者都不會捨用5G手機,而改用4G手機,說消費降級的人是不了解人性,你不一定要買這類型消費公司,但必須細心研究。」

利潤已豐 年尾止賺增波動

今年投資者可謂獲利甚豐,旗下組合動輒錄幾成升幅,蔡雅頌提醒,愈近年尾,投資者很大機會開始先沽貨止賺,市場波動性亦會增加,「稍為出現預計不到的風險,便會鎖定盈利,今年若賺50%或100%以上,縱回調5%至10%仍有很好回報,投資者不會忍手沽貨。」

此外,他笑謂,今年有些股票走得比較快,股價一般是反映12個月後發生的事,惟現時個別股票已反映24個月,甚至36個月後的事,特別是TMT(科技、媒體和通訊)板塊,「不是說這些公司沒有將來,而是股價已反映了許多,你作為後來者買入,風險很高。」

蔡雅頌素有「冠軍基金經理」之稱,早年任職惠理(00806)時,其主理的惠理中華ABH基金在2000至2007年7年間共錄逾9倍回報;2009年自立門戶後亦帶領行健贏得多個獎項,他管理的其中一隻行健宏揚中國基金,截至今年10月底,基金資產淨值20.71億港元,回報達30.19%。

採訪、撰文:張浚浩

沒有留言:

張貼留言