https://www.cmegroup.cn/report/8495.htm

今年3月份以來,國際銅價見頂回落(圖1紅色),4月中旬銅價再次大幅下挫(圖1藍色),銅價調整幅度已經超過20%,短期兩波銅價的下跌同時動搖了多頭和空頭的信心。我們預計,未來兩個月內,大幅調整的可能性不是特別大,但站在更長的周期觀察,銅價已經處於絕對歷史高位,價格風險值得警惕。

圖1:芝商所銅期貨合約價格走勢

俄烏衝突導致銅價加速上行

分析最近一段時間的金屬銅走勢,我們認為,俄烏衝突導致3月份的銅價加速上行,這次沖突也將原本應當出現在4月的銅價高點前置。在國內一系列穩經濟政策出台之後,經濟企穩復甦的前景比較明確,在國內低庫存的的背景下,銅庫存有可能會進一步降低,俄烏衝突引發情緒的快速釋放,溫和上漲轉變為加速沖頂,但是在空頭被迫離場之後,多頭繼續拉高的力量開始衰竭,銅價見頂回落,轉為高位震盪。

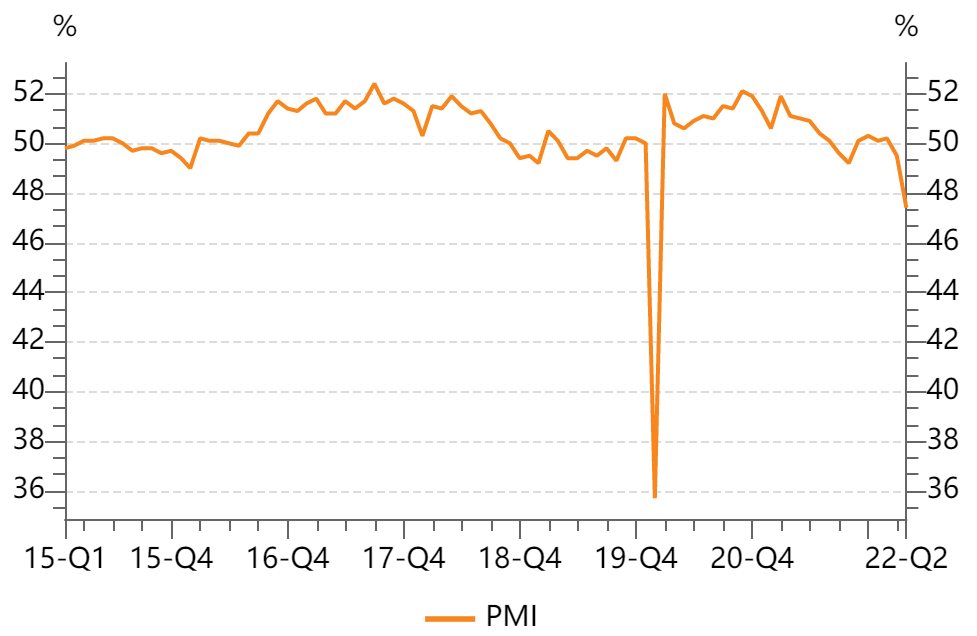

4月份PMI為47.4,環比下降2.1個百分點,製造業總體景氣水平在3月低位的基礎上繼續回落,PMI的13個分項中,除了產成品庫存以外,其他分項均較3月出現回落,與預期中的製造業回落基本一致。受美聯儲言論和華東地區的防疫政策影響,貿易商開始分批拋售金屬銅,再加上部分製造業和運輸業按下了暫停鍵,房地產和製造業產業鏈銅需求增長交易邏輯需要重新被確認,強勁出口訂單可能會重新回流東南亞甚至是歐美髮達國家,銅價遭遇二次回調。

圖2:中國PMI數據

銅價短期可能超跌反彈

不過,短期銅價已經超跌,隔夜的美聯儲議息會議可能就是短週期的價格拐點,國內疫情防控拐點出現以及美聯儲方面偏鴿的議息會議都有利於銅價短期反彈。國內方面,二季度經濟數據觸底反彈的概率極大,華東地區防疫政策初顯成效,新增確診人數和無症狀感染者人數均出現大幅下滑,部分製造業企業開始復工復產,預計5月至6月大部分企業將逐步回到正軌,有可能會出現製造業集中趕訂單的現象,製造業可能在4月見底。

國際方面,5月4日舉行的美聯儲議息會議顯示,美聯儲將加息50個基點,美聯儲主席鮑威爾基本否定了未來議息會議單次加息75基點的可能性,並宣布6月1日開始,前三個月每個月縮減300億美元的美國國債和175億美元的抵押貸款支持證券,即共計475億美元,9月開始縮減每月950億美元(其中包括,美國國債為600億美元,抵押貸款支持證券為350億美元)。

美聯儲議息會議落地將銅價重新拉回到正常波動區間,未來一段時間,銅價會修復此前因疫情和美聯儲政策產生的擔憂情緒,金屬銅會有比較強勁的反彈,但反彈到位之後,銅價還將回歸寬幅震盪。

長期銅價可能已處於高位

我們認為,修復4月份的悲觀定價是當前銅市的主旋律,但即使經濟觸底反彈,工業生產所需的金屬銅再度增加,銅價再創新高的可能性也很低。短期來看,可能導致國內銅偏緊的因素是港口擁擠,港口積壓的貨物難以在短時間內被安置,消化在途金屬銅對全球銅價的實際拉動作用比較有限。

如果將視角拉大足夠長,銅價已經處於2008年以來的絕對高位。事實上,芝商所執行董事兼高級經濟學家Erik Norland在最近一篇研究文章《銅價創紀錄上漲的原因》指出,銅價自2020年3月的低點以來,已經上漲了125%,也是自新冠疫情爆發以來價格創下歷史新高的大宗商品之一。(查看完整文章:https://www.cmegroup.cn/report/8407.htm)在新舊基建共同發力的作用下,市場已經搶跑銅的真實需求,將礦山擴產等因素考慮在內,國際銅價很難再有趨勢性上漲。此外,在美聯儲開啟緊縮政策之後,銅價往往不會有比較好的表現,按照過往的經驗,銅價一般會在短期呈震盪走勢,長期呈下跌趨勢,但每一次下跌也都需要事件驅動。因此,我們維持銅價短期反彈向上,長期震盪向下的判斷。

沒有留言:

張貼留言