https://finance.sina.com.cn/stock/marketresearch/2022-05-13/doc-imcwiwst7123387.shtml

5月12日,虛擬貨幣市場上演超級大風暴!一度被幣圈玩家稱為“幣圈茅台”的LUNA幣狂瀉逾99%,這一最高曾達119.5美元的加密貨幣,最新價已不足3美分,數百億美元財富幾近歸零。與此同時,數十隻有成交量的虛擬貨幣跌幅達到或超過90%。比特幣和以太坊等主流加密貨幣同樣暴跌,跌幅一度達到10%和20%以上。

根據彭博億萬富翁指數,Coinbase創始人布萊恩•阿姆斯特朗財富已經蒸發約83%,降至23億美元。幣安首席執行官趙長鵬個人財富由960億美元縮減至116億美元,蒸發幅度近90%。由於此前特斯拉已經公告購買了比特幣,且成本大約在3.2萬美元左右,若該公司仍持有這一貨幣,可能損失已經接近2億美元。

值得一提的是,5月12日可以算得上是一個“黑色星期四”,除了虛擬貨幣之外,大宗商品幾乎全線殺跌。那麼,對A股又會有何影響?

大屠殺日

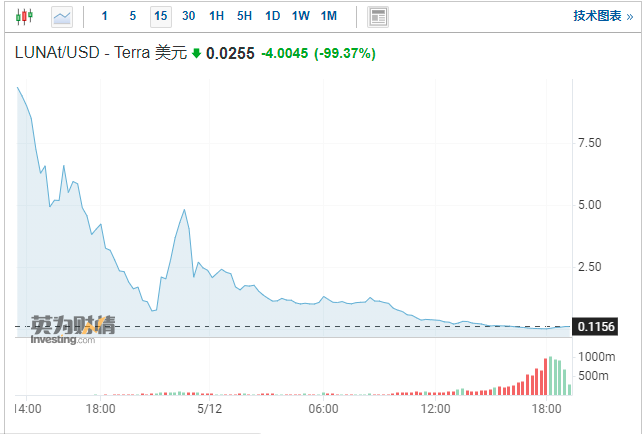

5月12日,LUNA幣從6美元左右價格持續暴跌,最低時價格不足3美分,只有0.0255美元,跌幅高達99.37%。這種跌幅完全可以用“血崩”來形容。

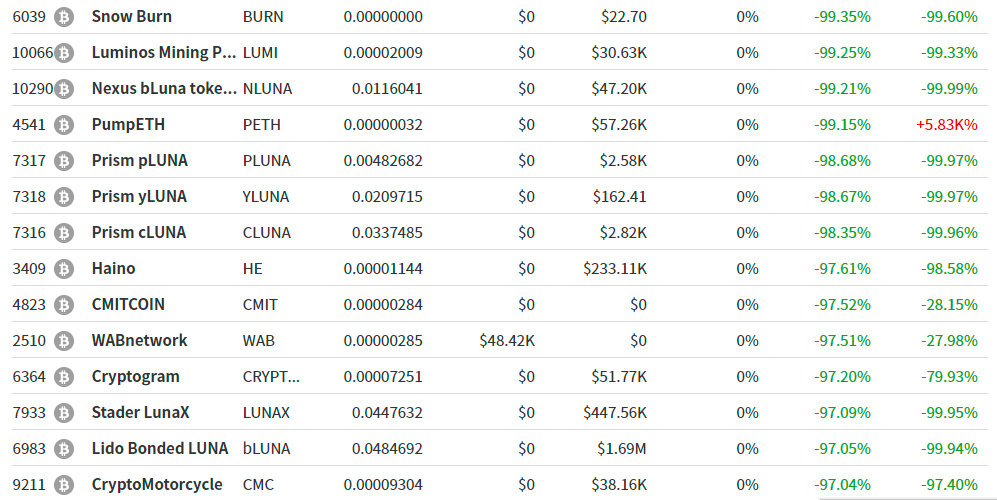

其實,還不止這只虛擬貨幣出現如此巨大跌幅,5月12日當天有數十隻虛擬貨幣跌幅巨大。

市值比較靠前的比特幣和以太幣跌幅分別一度超過10%和20%,後有所回穩。此前被馬斯克帶貨的狗狗幣更是暴跌近25%。

從數據來看,過去24小時,共有將近40萬人爆倉,最大單筆爆倉達1000萬美元。

隨著虛擬貨幣殺跌,據財通社援引歐科雲鏈旗下鏈上大師數據顯示,截至目前包括灰度投資在內共有43家公司或機構持有122.56萬枚比特幣。包括特斯拉在內的機構和公司持有的比特幣共蒸發130億美元以上。其中AKer ASA虧損2162萬美元,美圖虧損1975萬美元、Plunwra虧損1695萬美元位列前三。另外,特斯拉持有4.09萬枚比特幣,持幣均價為3.2萬美元。

同時,投資大佬的身價也因此近期大跌縮水。根據彭博億萬富翁指數,Coinbase創始人布萊恩•阿姆斯特朗(Brian Armstrong)去年11月的個人財富為137億美元,而截至目前,其財富已經蒸發約83%,降至23億美元。

幣安首席執行官趙長鵬(Changpeng Zhao)遭受的損失比阿姆斯特朗更大,1月份的彭博億萬富翁指數顯示,趙長鵬的個人財富為960億美元,截至5月11日,這一數字已縮減至116億美元,蒸發幅度近90%。

發生了什麼?

據外媒報導,虛擬貨幣崩盤,很大一部分責任歸咎於一種名為TerraUSD 的虛擬貨幣。

TerraUSD 是最大的所謂“穩定幣”之一,這意味著它應該保持接近法定貨幣(在這種情況下為美元)的價值。虛擬貨幣投資者將穩定幣視為加密遊戲中的一種檢查點,當他們不購買波動性更大的貨幣時,可以“安全”地存儲他們的投資。然而,本週TerraUSD 的價值跌至30 美分的最低點,但TerraUSD “通常波動只有千分之幾”。

(40.620, -0.63, -1.53%)

直到本週,當Luna 的價值下跌超過75% 時,TerraUSD 的價值也隨之拉低。此時,TerraUSD 的創建者Do Kwon 打開了他的儲備金,他購買了價值35 億美元的比特幣來支撐TerraUSD,並在已經動蕩的虛擬貨幣市場上掀起了一股衝擊波。

分析人士認為,從根本的原因來看,可能還是與美元指數最近持續走高,美元流通性趨於緊縮有關。由於美聯儲加息和縮表,股票市場最近持續大跌。而整個市場的結構性品種比較豐富且複雜,一些投資人可能使用虛擬貨幣作為抵押物,或者在其投資組合裡配置了虛擬貨幣。隨著股市殺跌,虛擬貨幣存在被突然拋售的可能。

大宗商品殺跌如何影響A股

值得一提的是,不止是虛擬貨幣,大宗商品亦全線殺跌。5月12日歐洲時段,LME錫跌幅一度超過10%,創去年9月來低位。

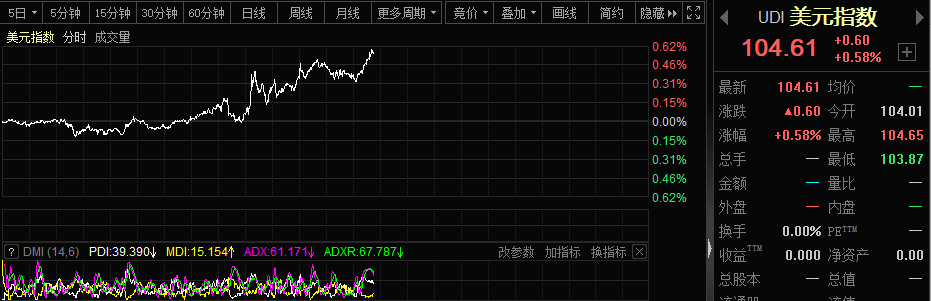

與此同時,美元指數持續走高,5月12日已經漲至104.6以上水平。

那麼,這將如何演繹到A股市場呢?這可能還要從美債說起。最近市場出現了一個比較奇怪的現象,雖然美元上漲,但隨著大宗商品全線殺跌,美債出現在了大幅反彈,對應的美債收益率大幅殺跌。

分析人士認為,如果要尋找A股的支撐方向,則非美債莫屬。

首先,美債收益率前期持續高漲,並與中國國債收益率形成罕見倒掛。這在某種程度上會對中國的貨幣政策帶來一定的掣肘。而隨著美債收益率回調,兩者倒掛已經持續收窄。

其次,從美債收益率與A股成長股的相關性來看,有著較高的負相關性。也就是說,美債收益率上升期,A股成長股估值經常會受到壓抑;反之,則有助於成長股估值提升。因此,隨著美債收益率回落,可能會有利於A股成長股演繹。

第三,也要注意到一點,此次美債收益率回落可能有兩個預期:一是通脹見頂,二是避險。從全球供應鏈地位的角度來看,通脹見頂、大宗商品殺跌非常有利於降低中國製造業的成本,從而有利於以製造業為主的成長股的估值提升。不過,若是資金出於避險需要而殺進國債市場,則可能會在情緒上影響成長股的演繹。

責編:林根

沒有留言:

張貼留言