https://xueqiu.com/8563020425/175211311

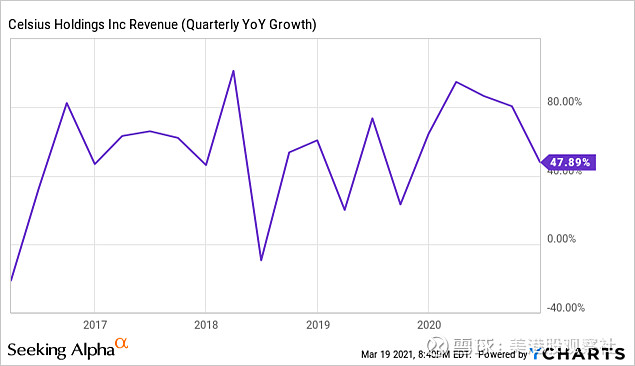

過去一年裡,能量飲料公司 $Celsius控股(CELH)$ 股價從略低於4美元的低點飆升至70美元之高。目前該股的股價約為47美元,我認為,儘管從表面上看估值過高,但該股是一個穩定的長期增長股。隨著跑道的長期增長和堅實的運營數字,其基本面將會足夠強大。

資料來源:Ycharts

長期收入增長保持不變

是否對於一家年輕的公司進行投資,其持續的收入增長很重要。在一方面,Celsius做得很好,它的收入增長基本上在50%的複合年增長率範圍內徘徊。

不久的將來,由於Celsius的收入也將保持強勁的增長速度,因為一些增長槓桿已經保持著動力。

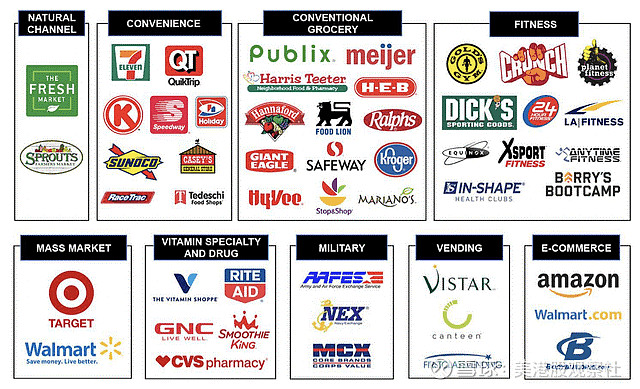

其中包括美國市場分銷渠道的成熟,銷售網點已接近8萬個,涉及多種零售類型。

資料來源:Celsius Holdings

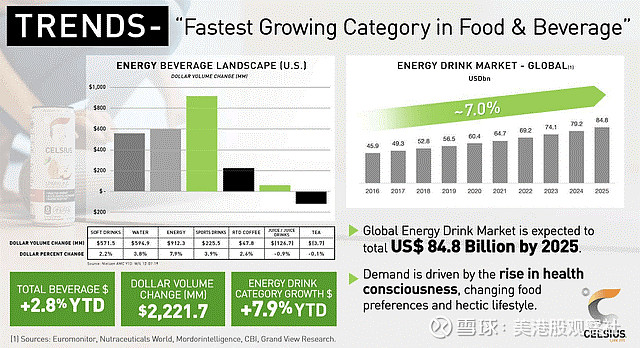

其次,隨著消費者意識到健康的重要性(Celsius是一種健身型產品),對健康的生活方式更加註重,能量飲料市場正在快速增長。根據該公司的市場研究,功能飲料類別的增長速度約為8%,超過了飲料類別的整體增長速度。

資料來源:Celsius Holdings

第三,該公司的國際擴張才剛剛開始。該公司的國際業務規模非常小,只有1,000萬美元,目前主要包括在中國的分銷協議,以及在芬蘭、瑞典和挪威推出的產品。如果說公司在國內的足跡仍處於成熟的早期階段,那麼在國際上的足跡則處於起步階段。想想可口可樂(Coca-Cola)等成熟的飲料公司吧,它們的大部分銷售都來自國際市場。

資料來源:Celsius Holdings

第四,Celsius是在過渡到“DSD”或直接存儲交付的中間。這種物流上的轉變意味著Celsius將產品直接運送到銷售點(商店),而不是運送到零售商的配送中心。這種配送方式不但可以提高產品速度,而且將有效地控制分銷,節約成本。

最後,作為一個專注於健身的品牌,新冠疫情的防控,健身房和社交聚會的回歸,將給Celsius帶來新的發展契機。

雖然很難預測40%-50%的收入增長率還會持續多久,但我預計在可預見的未來,Celsius的收入將大幅增長。這種強勁的營收增長將幫助耐心的長線投資者消耗掉過高的估值。

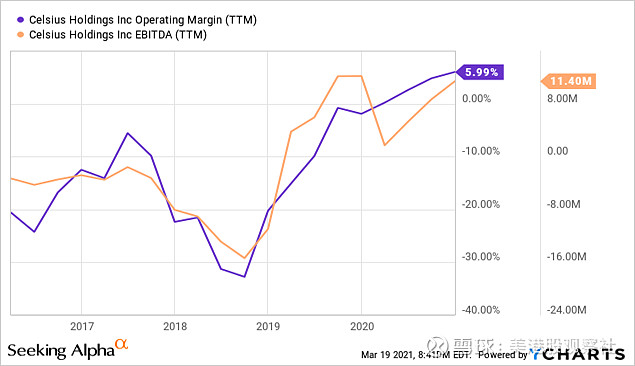

在盈利部門尋找吸引力

通常情況下,收入增長高的公司在虧損運營時,會得到“假定的好處”。擴張階段意味著不惜一切代價實現收入增長。

不過,對於成長中的公司來說,最終實現盈利至關重要,而當一家公司在擴張階段真正表現出利潤時,它就更有希望了。

資料來源:Ycharts

從上圖,我們可以看出2020年是公司財務取得重大進展的一年。整個2020年,營業利潤率呈上升趨勢,Celsius產生了正息稅前利潤。擴張努力仍將有大量支出,但隨著業務規模的擴大,我預計利潤率將繼續擴大,EBITDA將隨著時間的推移而穩步增長。

隨著公司的成熟,長期上行趨勢依然存在

在這個市場中,收入和盈利能力快速增長的企業不會便宜,Celsius的情況當然如此。在過去的一年裡,Celsius經歷了顯著的多次擴張,這是顯而易見的,當你考慮股票的寬52週範圍。

在這個市場上,一個收入和盈利能力快速增長的業務將不會是廉價的,Celsius也不例外。當你查看它過去1年的股價波動,你就會明白Celsius經歷了多麼誇張的擴張。

資料來源:Ycharts

那麼,該股今天的價值是否有吸引力呢?最近10年期國債收益率的上升給成長型股票帶來了壓力,我們看到Celsius從高點回落了約33%。

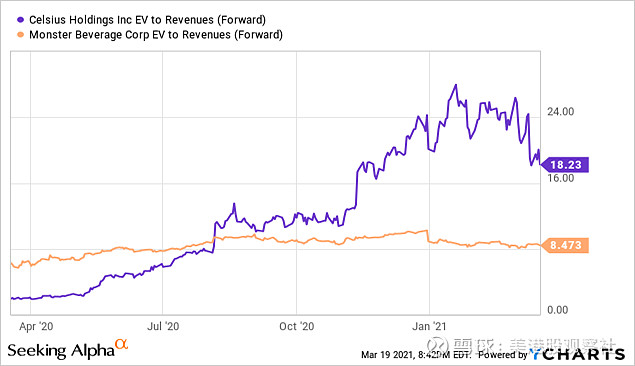

如果我們看看股票的遠期EV銷售與 $怪獸飲料(MNST)$ ,我們看到,Celsius目前的估值略高於怪物的兩倍。怪獸飲料仍在增長(過去五年收入複合年均增長率為 11%),但憑藉強勁且成熟的 EPS 增長,遠遠領先於成熟曲線。

鑑於該公司的長期增長,目前估值低於 20 倍的 EV 到銷售對於長期投資者來說是合理的。我不會追逐超過20倍的股票,這導致每股約56美元的最高切入點。儘管還不到怪獸的十分之一,但我們看到什麼Celsius有一天可以 "長大" 。

最後

很難想像還有一個像怪獸飲料一樣成功的能量飲料故事,但對於耐心的長期投資者來說,Celsius仍然是足夠令人興奮的。該公司運營良好,未來的增長道路將持續數年。最近的回調提供了一個積累的機會,但考慮到它的溢價倍數,我對追逐這隻股票會很謹慎。

作者:美港股觀察社

沒有留言:

張貼留言