備受Ark青睞的移卡(目前ARKF持倉1280萬股,市值約9億港幣)將在3月25日港股盤後公佈截至2020年12月31日止第四季度及全年業績。對於本次財報,主要背景、關注點如下:

1)一站式支付服務上半年受疫情衝擊,下半年將強勢復甦。

2)營銷服務上半年增長10倍,下半年勢頭如何?

3)財務預測,估值水平?

一、支付業務強勢恢復

由於移卡支付業務主要服務於線下中小商户的交易環節,2020年上半年疫情導致支付業務受到較大沖擊。2020年上半年公司總支付交易量同比下滑16%,一站式支付業務收入下滑11%。

![]()

下半年支付業務復甦勢頭強勁。截至10月,活躍支付服務客户數已恢復至疫情前的體量,支付服務覆蓋的消費者人數已近6億,並繼續保持季度環比增長;7-10月基於應用程序的支付服務的交易筆數較2020年上半年增長30%。

安信國際預計2020年下半年移卡總支付交易量將達9120億元,同比增長23%,支付業務收入將達13.9億元,同比增長28%。

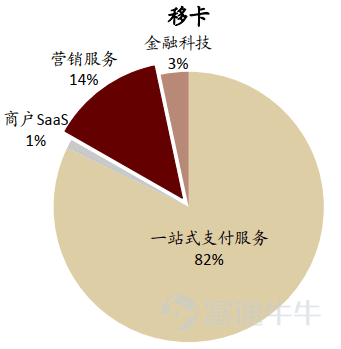

二、營銷收入增長能否再超預期?

2020年上半年科技賦能商業服務是公司業績增長的主要拉動力,收入同比增長達5.4倍,其中營銷服務又是主要引擎,收入增長11.8倍,毛利同比增長達3.5倍。

![]()

根據公司披露,廣告精準營銷平臺業務在7月至10月的曝光數相較2020年上半年已實現接近一倍的增長,基於此推測營銷收入環比增速有望超過100%。

三、財務預測

根據彭博一致預期,2020移卡營收約26.4億元,全年+16%;意味着下半年同比增26.7%。

2020年調整後淨利3.58億元,全年+18%;下半年同比增35%。靜態PE為72倍。

目前有9位分析師給予移卡「買入」評級,1位分析師建議持有,一致目標價75港元,當前價格70.2港元。

安信國際預測2021年,2022年移卡經調整淨利潤為5.27億、6.93億人民幣,對應當前市值PE為49倍,37倍。

![]()

編輯/richardli

沒有留言:

張貼留言