https://www.wealth.com.tw/home/articles/30596

"簡單來說,未來一個季度,若市場出現任何回落,都將是極佳買點;若市場短線創高過熱,則可適度調節低接部位,靜待漲高後回落再伺機布局。無論如何,面對美國「強增長」「溫和通膨」和「低實質利率」3大背景,近期的操作決策,仍應持續聚焦「作多」和「拉回作多」!"

隨著油價和原物料價格不斷攀升,加上美國總統拜登紓困案順利通過,一時市場對通膨擔憂大增,不但拉動相關的再通膨概念類股飆漲,也讓相對高估值的科技類股在長端利率走高的同時,出現修正壓力。本期專欄就要探討,所謂的「通膨隱憂」是否真如市場所想的那般嚴峻?

在討論通膨議題之前,先來了解為何通膨隱憂會被點燃?如我們過往專欄所述,美國經濟不會墜入2次衰退的命運,早於去年12月底的9000億美元追加紓困案後已經拍板底定。而拜登新政府甫通過的1.9兆美元紓困案,則會確立美國經濟今年將步入高速增長的榮景,接下來先快速檢視美國經濟今年將面對的「強增長」樣貌!

解封可期 美國內需強復甦

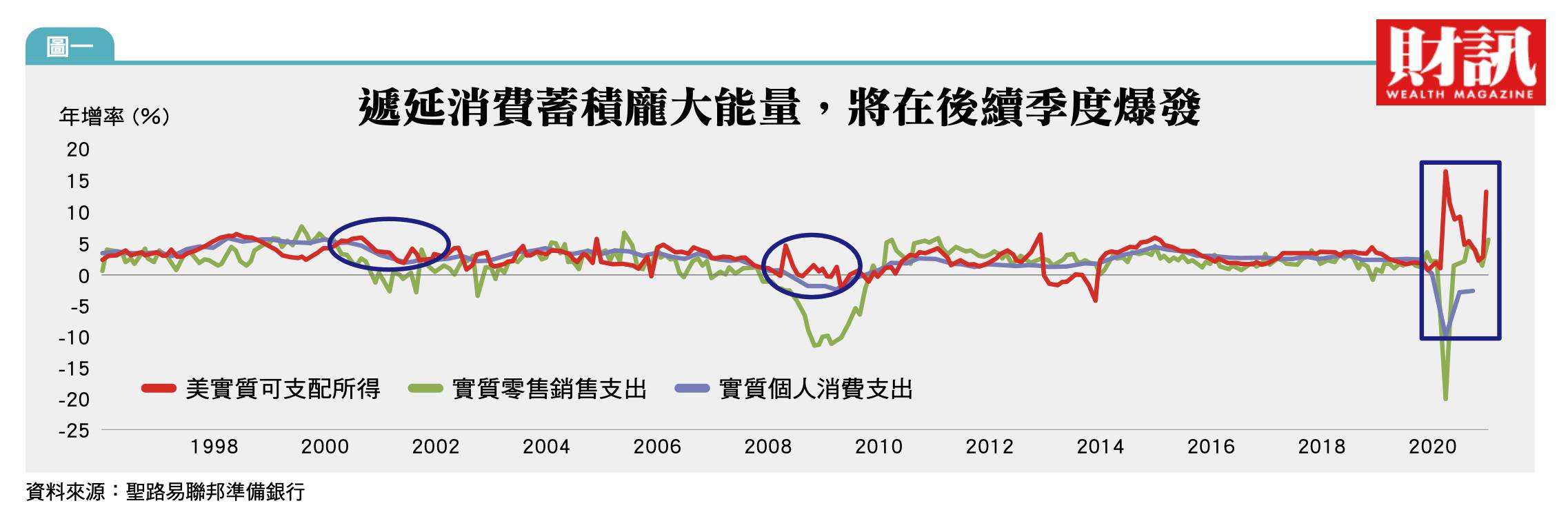

在美國景氣循環4階段裡,於初期和末期因為消費形態的改變,會分別出現「遞延」和「透支」消費情事(圖1)。遞延消費主因乃是因為衰退期造成的消費信心低落,進而擴增儲蓄所致,這樣的現象在過去兩個景氣衰退循環都十分顯著。而景氣循環後期則是因為樂觀心態使然,容易驅使消費者進行透支消費,並造就景氣榮景。

此次因新冠肺炎衝擊,服務業營運受到封城等防疫措施限制導致消費障礙,加上政府多輪紓困案,讓遞延消費的情況為3次消費情況以來之最,蓄積的龐大消費力亟待釋放。若從先行指標「零售銷售」來看,1月的數值一舉衝上高達6%的實質增長,過往歷史經驗來看,零售銷售的落底和勁揚是內需動能復甦的先行指標,由此觀之,今年後續季度,美國內需增長將異常火熱!

紓困案和解封造成的內需消費強復甦,將大幅拉抬美國經濟增長,對此可以假設3個情境。其一,美國復甦的基調維持去年第3季以來的穩定步調,亦即服務業的消費修補是漸進式的,按照此路徑,美國名目GDP(國內生產毛額)仍將於第1季創高,全年實質經濟增長約落在5%左右。第2個情境,在美國疫情緩解後,今年補上了約5000億美元的服務業疫情缺口,並產生連動的擴散效應,美國經濟將大幅拉高至6.5至7%水平。第3個路徑,不但完全修補了服務業於疫情損失的銷售額,還產生了如去年商品消費般的「服務業報復性消費潮」;若此種情事發生,美國經濟增長率將一舉拉過8%、甚至更高,這樣的增長水平將超越前總統雷根就任初期的經濟增速,創下半世紀以來的新高水平!

無論是哪一種路徑,即使是最溫和的路徑,美國經濟今年都很難看到5%以下的實質增長速率,換言之,美國經濟確實已迎來「強增長」時代。美國經濟增長,就是資本市場長期發展的最佳基石!

歷史為鑑 通膨隱憂太過慮

經濟的強勁增長若是造成「惡性通膨」,那就會抵銷經濟增長的果實,並在更長遠的未來傷害經濟增長動能,這也正是市場現在所擔心的。若要正確研判美國未來所面對的通膨升溫壓力,必須從通膨結構以及過往的歷史經驗著手。

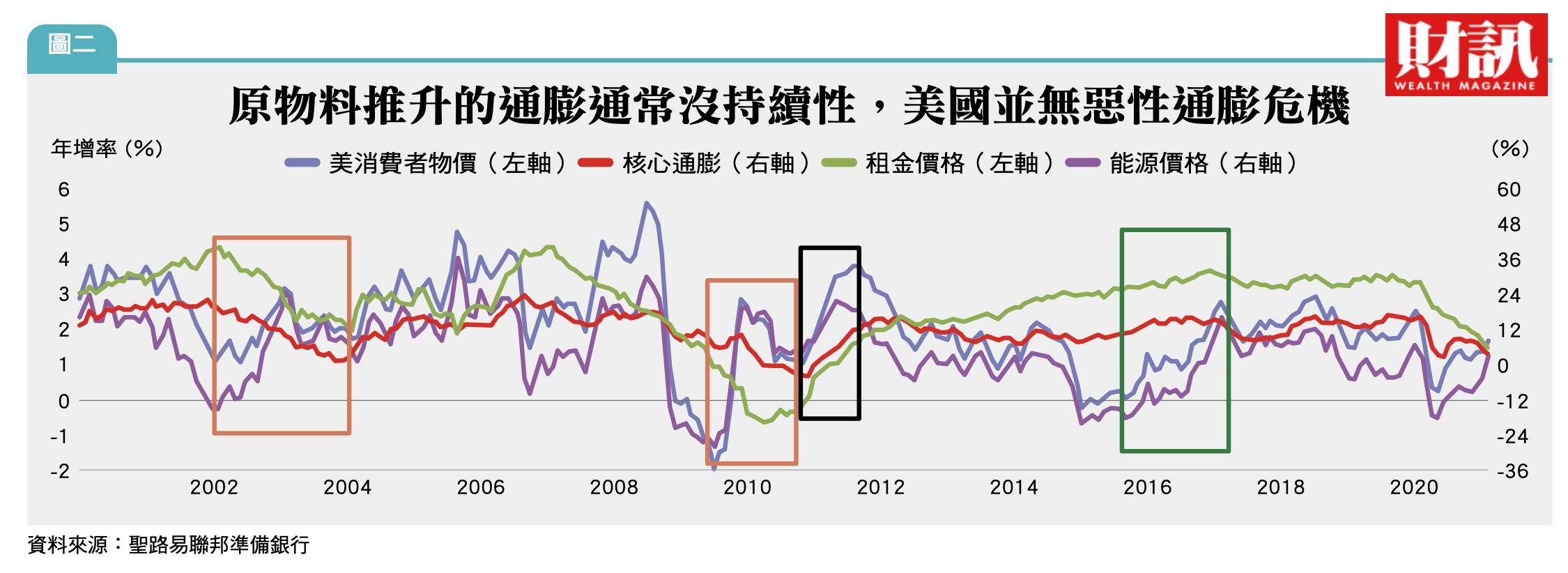

從圖2來看,大概會有3種可能的歷史路徑可供參考。從結構來看,商品和服務需求兩大項目最為重要的關鍵分別為能源(6.3%)、食物(14.1%)和租金(33.2%),三者相加已經逾半。而由於長期來看食物年增波動差異非常小,幾乎可以略過不看,接下來就只需要觀察會帶動整體工業原料的能源和租金即可。

過去20多年來,美經濟經歷了兩次的復甦期,這包括2000~2008年的通膨循環,以及2009年迄今的生產力循環,在初期的樣貌是差不多的(橘框)。在經過經濟大衰退後的原物料價崩後,隨著景氣復甦,一舉大幅推升低基期的能源和原物料價格急遽攀高。但在這兩次的復甦期裡,雖然原物料相關價格大幅上漲,整體通膨水平卻未增反減,最大的原因就是不斷滑落的租金,抵銷了來自於原物料端的價格增長。

此次經濟遭受新冠肺炎重創的情況其實相當類似左側兩個橘框情況,就算今年經濟大幅增長,整體租屋市場的租金上揚也不會一蹴可幾;參考歷史經驗,這個落底的時間點最快要到今年第3季甚至更晚之後,無論原物料價格如何飆漲,都將難以將名目通膨帶至超越2.5%以上的水平。這是第1種情況,也是最有可能出現的情境之一。

第2種情況,紓困案和加速復工所帶動的所得增加效應太強,在低基期上較預期更快地提早落底並開始拉動房租增速,也就是圖二黑框所示,出現房租和原物料價格同步勁揚情勢。在這樣的情況下,由於兩個通膨要項增長週期疊加,那會對整體通膨情勢造成最大衝擊。

原物料漲勢 主因基期較低

但即使如此,在2011年,名目通膨雖衝破3%,但為期並不久後就反轉向下,而核心通膨在此時僅略微攀上2%,整體通膨情勢仍算和緩。值得注意的是,無論是黑框或橘框,原物料的漲勢很大程度皆是受惠較低基期,一旦基期走高,原物料要持續推升通膨走揚的難度就會大增。

因為當油價從30美元漲至60美元,價格是100%增長,若隔年要繼續貢獻同樣比率的通膨刺激已不容易;原物料基期漲愈高,後續要持續拉動通膨的難度就會愈高。這正是為什麼聯準會始終強調必須重視核心通膨的原因!因為由原物料飆升所拉動的通膨,從歷史經驗來看多半是「過渡性」而缺乏「持續性」。我們估計,若此次複製通膨最糟劇本,名目通膨有機會突破3%,但也不會超過太多,為時也會相當短暫,約僅2~3個季度。審酌當前情況,這樣的劇本發生機率相對最低。

還有第3種可能性,就是原物料價格大幅上揚的同時,租金出現微幅上揚。在這樣的情況下,從綠框可以看到,名目通膨水平將會略高於橘框,但低於黑框。若此次複製此路線,那最終名目通膨的水平峰值將落在2.5至3%之間水平。此劇本出現可能性居中。

無論是何種路線,就算是名目通膨情勢最為糟糕的黑框,也可以發現其「核心通膨CPI(消費者物價指數)」都得到良好的控制,3種路線下的差異非常小。而聯準會做貨幣決策時,參考的並非整體名目物價水平,而是核心物價水平的變動;因此目前來看,幾乎都不影響長期的核心物價走勢,那麼,在總體經濟完成充分就業目標前,並不存在任何貨幣政策「轉向」的可能性存。這也暗示,市場對通膨的擔憂,確實是有點過頭了!

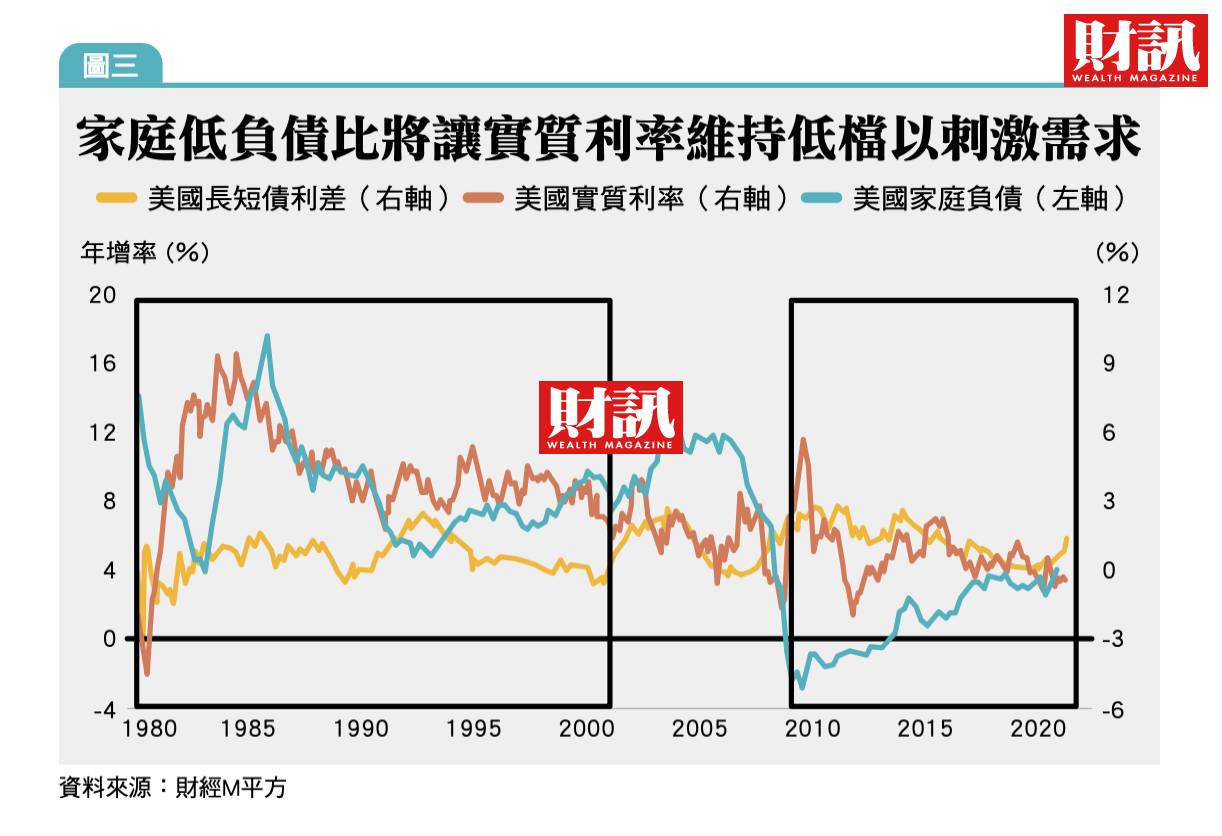

回到市場最關心的殖利率角度來看,大概就可以定調,市場最擔心殖利率大幅上揚危機是不必要的。圖3顯示,目前實質利率仍為負值,但已快速逼近正值,傳統上,若依照泰勒法則,實質利率不應長期處於負值。但近幾年來此法則已經逐漸遭到廢棄,最根本的原因在於,美國民間債務的增長水平正長期處於偏低水平。

實質利率 將不會大幅拉升

2010年後的新一輪生產力循環,整體債務增長水平不但遠低於前一個通膨循環,也低於前一個生產力循環,目前雖升至金融海嘯以來的新高,但也不過在4%水平上下。如此低的家庭債務增長水平,聯準會並無任何拉高實質利率,進一步壓制債務增長的誘因。我們認為,實質利率將會處於極低水平相當長的一段時間。

總結來說,就算未來1~2個季度通膨揚升,但其持續性將不會太長,長期來說通膨仍將保持在1.5至2.5%溫和水平相當長的一段時間,不存在向上失控的可能性。這樣的通膨水平,聯準會保有充分的政策空間來維持實質利率不至於大幅拉升。

展望未來,我們認為,若股市短線漲至高點,聯準會不動作的機率會提高,讓市場對通膨的預期緩解泡沫孳生,此時適度的回落就會發生。反之,若股市短線超跌,則聯準會適度干預的可能性就會提升。

簡單來說,未來一個季度,若市場出現任何回落,都將是極佳買點;若市場短線創高過熱,則可適度調節低接部位,靜待漲高後回落再伺機布局。無論如何,面對美國「強增長」「溫和通膨」和「低實質利率」3大背景,近期的操作決策,仍應持續聚焦「作多」和「拉回作多」!

沒有留言:

張貼留言