本文見報時,美國聯儲局已有議息結果,之後貨幣政策收緊進程如何,將成為市場的焦點。不過,投資者更關注的應該是貨幣政策全面收緊的大方向下,對目前風雨飄搖的美股前景,會帶來多大衝擊呢?筆者相信,關鍵要看收水政策的重點,尤其量化寬鬆(QE)退市的處理手法,對美股後市有主導性的影響。

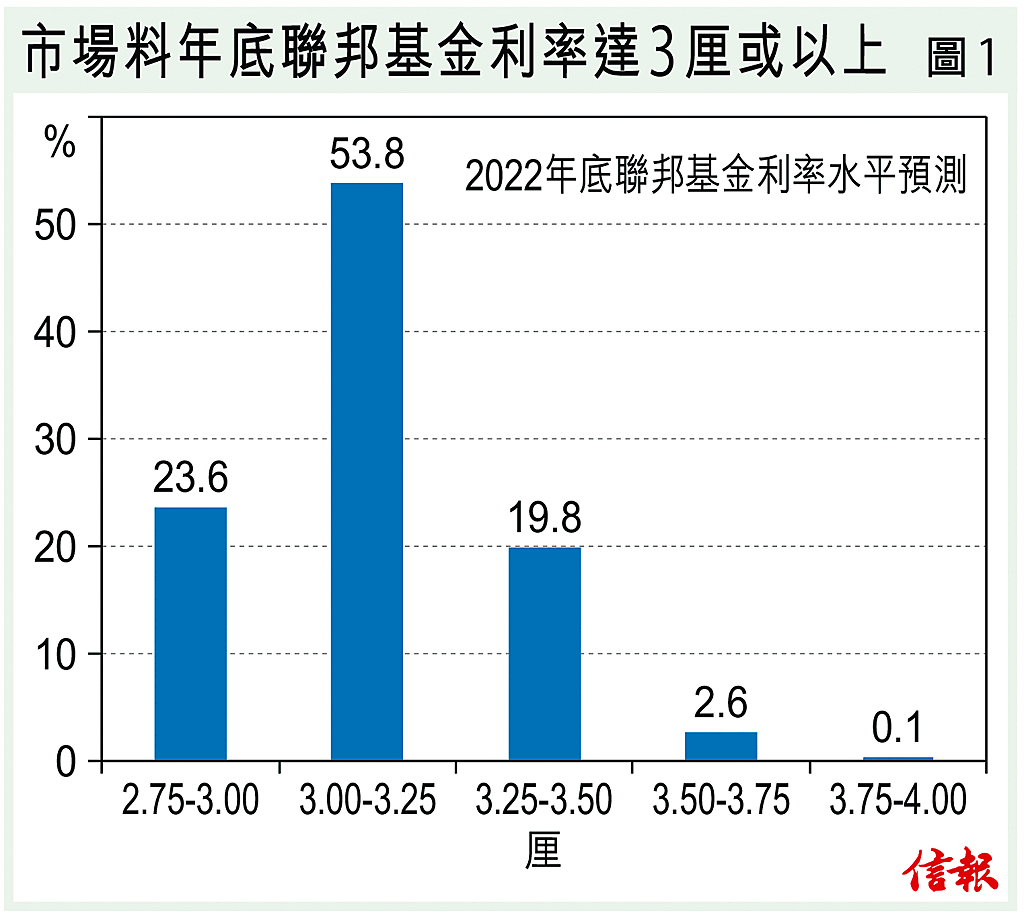

按目前利率期貨顯示,到今年底聯邦基金利率區間上調至3厘或以上的機率已接近百分百【圖1】,即今年隨後時間可能還有2厘的加息空間。

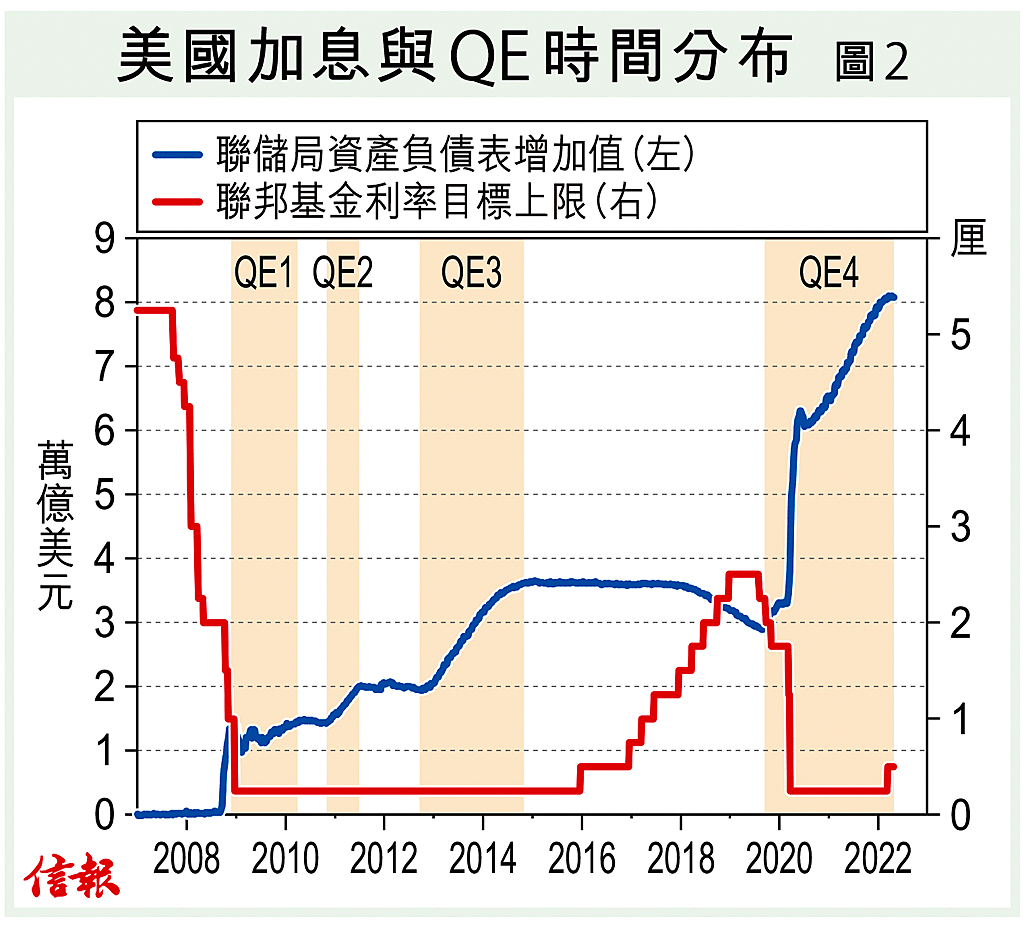

與此同時,聯儲局是次議息會議後,亦很大機會交代縮表(Tapering)的具體安排。自2019年第三季後期、隔夜回購利率(Overnight Repo Rate)出現不尋常抽升,聯儲局便開始大水漫灌;隨後新冠疫情爆發,放水力度更史無前例地猛烈,即寬鬆從未收斂。事實上,在不足3年的時間內,聯儲局資產規模已激增超過5萬億美元【圖2】,相當於兩成以上的GDP規模。

勢激進收水遏通脹

由於聯儲局早已錯判形勢,沒有把握時機及早加息抑制通脹(詳見2021年6月17日本欄),目前收水力度必然將要更為激進,才可馴服通脹這頭早已失控的猛獸。投資者現時更擔憂的是,除了以激進步伐調升利率外,局方甚至可能在縮表過程中,採取更主動的手法,即不僅被動地等債務到期逐步收回市場流動性,從而達致縮表的目標,還會主動在市場沽售國債。可以想像,在通脹高企大環境下,市場對債券需求本已十分疲弱,資金亦持續流出債市;若然現時還多了一個「大沽家」,債息飆升的壓力是可以想像。

無論如何,聯儲局會否主動沽貨快速達致收水的目的,相信是次議息會議後的聲明或許會提供一點點的線索。不過,果如此,連同聯儲局積極的加息行動,是否意味股市今年將「必冇運行」呢?

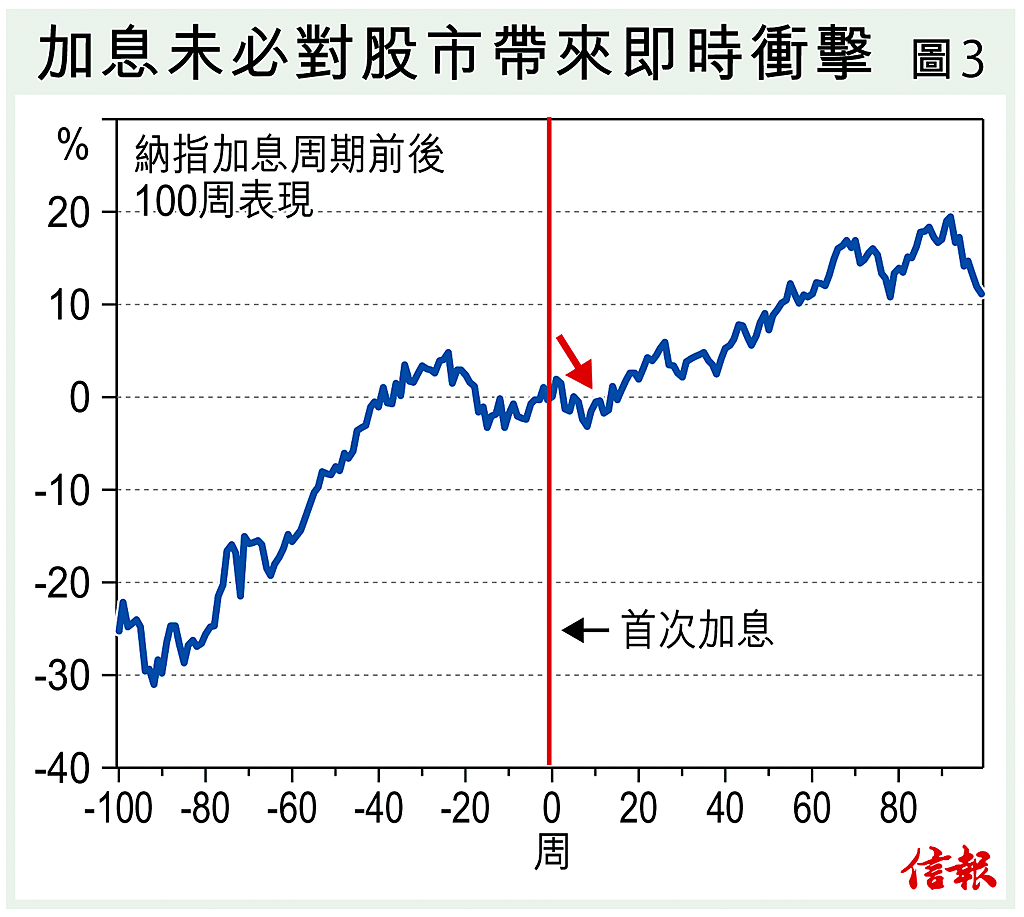

其實,從歷史角度看,加息不一定對股市帶來壓力;反而縮表的衝擊,來得較為明顯及不宜掉以輕心,尤其若聯儲局採取積極的縮表行動。

根據上世紀八十年代初至今,聯儲局9次啟動加息周期後(最近是今年3月),從納指(標指情況相若)在首次加息前後100周表現中位數可見,股市多隨利率上揚,只是剛啟動加息周期不久,股市相對地反覆而已【圖3】。然而,踏入第15周(約3個月)後,股市則會徐徐向上,此情況甚至可持續逾一年時間之久(平均而言)。因此,「加息」不一定對股市產生立竿見影的壓力,反而加息行動代表經濟不俗,甚至出現熾熱現象(如目前般),對股市也不算什麼壞消息。這情況類似孳息倒掛後,經濟亦不一定會在短時間內陷入衰退如出一轍。

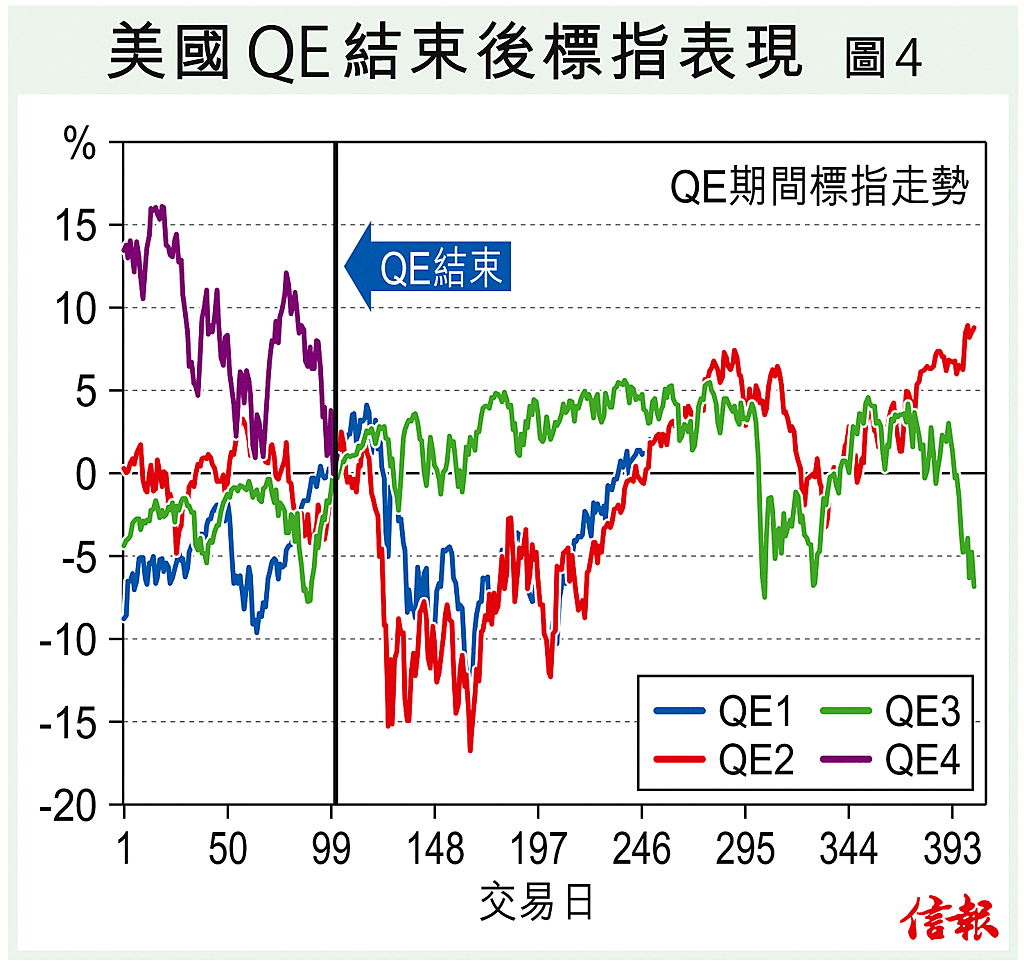

那麼,聯儲局縮表對股市帶來的衝擊又如何呢?從2008年金融海嘯後至今,每次聯儲局結束QE後,在隨後300個交易日(或啟動新一輪QE前,以較先者為準),股市表現傾向較疲弱,跌幅往往亦可達一成以上,如QE1和QE2。縱使沒有出現明顯的回吐(如QE3),但美股期內最大升幅亦只有5%左右而已【圖4】。

流動性恐顯著收縮

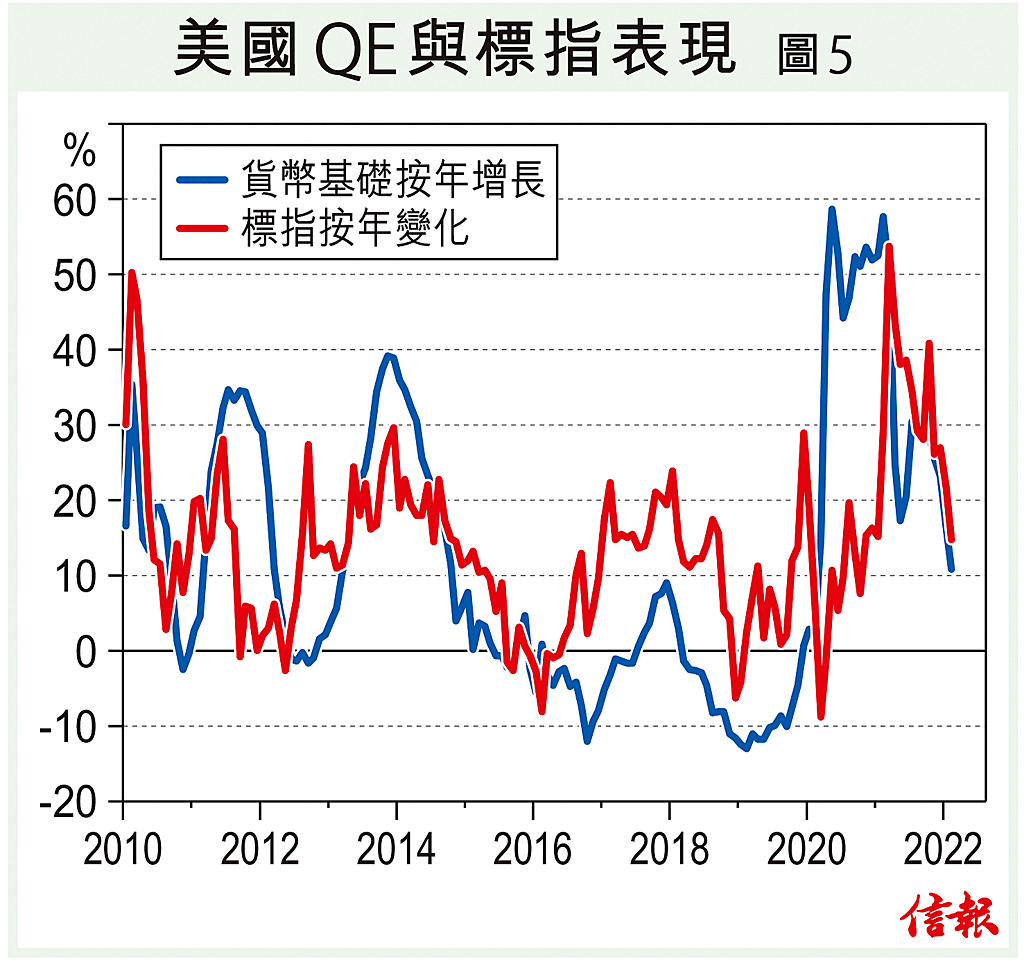

換言之,聯儲局短期內結束QE開始退市後(事實上,近日聯儲局資產規模已呈見頂跡象),若然退市再加上主動減持國債,可以預期美國流動性將顯著收縮,亦即銀根收緊或貨幣供應減少,市場息率抽升,勢將對美股構成壓力,尤其以增長股為主的納指,這某程度上也可解釋,為何美國貨幣基礎按年增速與標指變化關係密切【圖5】。

總括而言,從歷年數據可見,加息與縮表對資產價格構成的壓力不盡相同,後者對股市的衝擊明顯較大,尤其若然聯儲局採取更主動積極的收水行動以遏抑通脹。

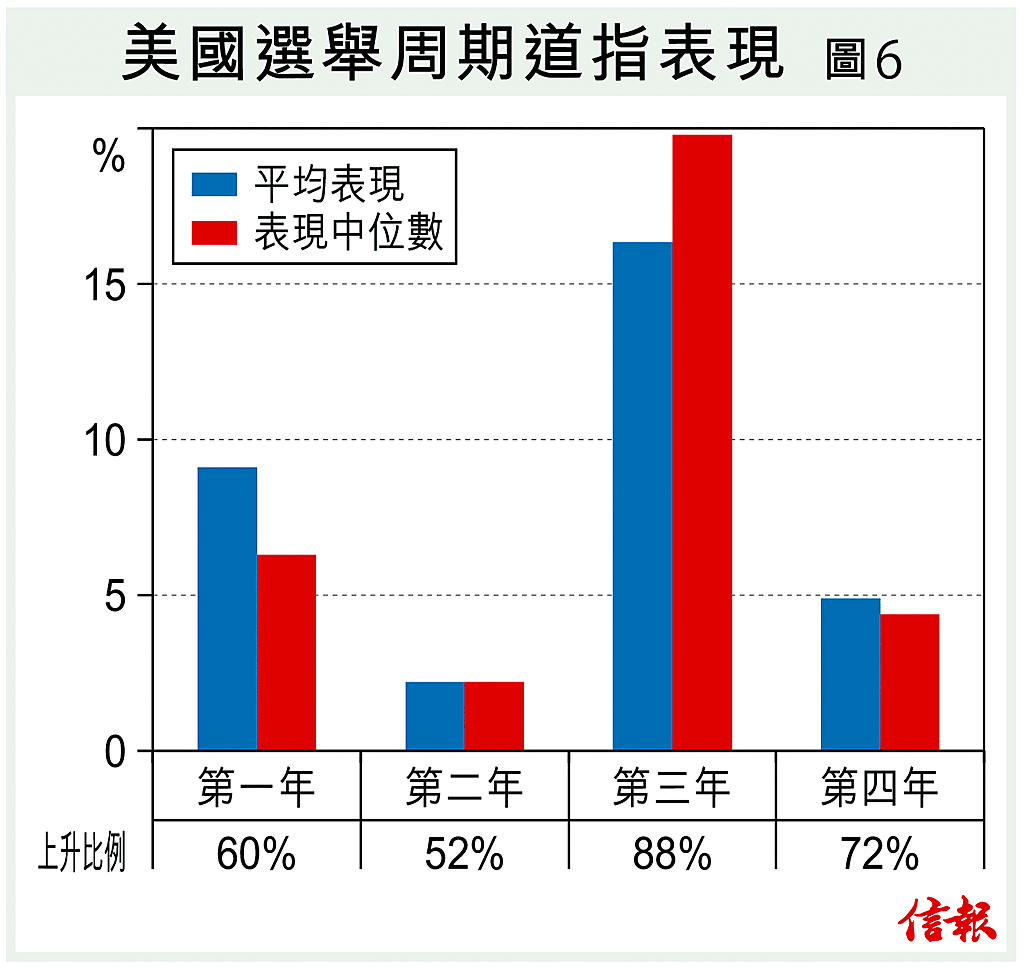

值得一提的是,今年是美國國會中期選舉年,從歷史表現來看,美股同樣地走勢相對偏弱【圖6】。正所謂屋漏偏逢連夜雨,今年美股如果只是出反覆走勢已屬萬幸。看來,股市反反覆覆、風雨飄搖的日子還會持續多一段不短的時間。故此,今年投資美股,還是量力為妙。

信報投資分析研究部

沒有留言:

張貼留言