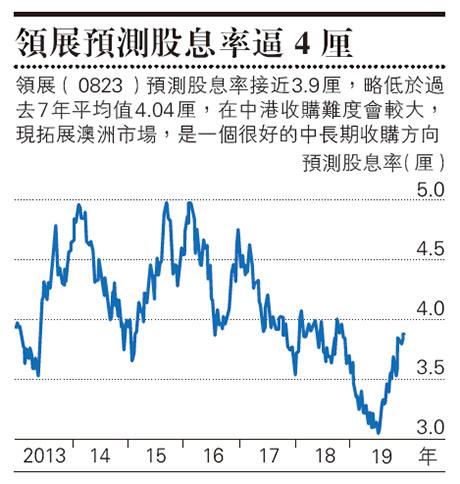

【明報專訊】恒指昨日跌83點,收報27,800點,成交金額792億元。港股急升過後進入調整期,但整體沽壓不算大,落後的港資股偏好,新地(0016)、九倉置業(1997)逆市升。周三強勢的石油股個別發展,中海油(0883)靠穩,中石化(0386)及中石油(0857)隨大市下跌,燃氣股中國燃氣(0384)受到大摩雙重下調評級,股價大跌6%。領展(0823)收市後公布首次收購澳洲項目,交易涉及金額不多,股價反應未必大,但多了一個新的收購區域,有助中長期增長。

美國眾議院通過彈劾議案,特朗普成為史上第3名面對彈劾的總統。議案尚需由共和黨控制的參議院三分之二議員贊成才能通過,成功機會不大,美股反應亦相當平靜。港股受制於28,000點後出現一些獲利沽壓,丘鈦(1478)配股股價下跌,並失守配股價13.68元,但整個板塊表現偏強,舜宇(2382)跌不足1%。整個市場亮點不多,主要是新股保利物業(6049)掛牌升近30%。下跌股份多於上升,紙業股以至整體工業股跌幅較大,玖紙(2689)、敏實(0425)、敏華(1999)跌幅介乎3%至5%。

領展宣布斥資6.83億澳元購入位於悉尼中央商務區內,名為100 Market Street的商業辦公大樓。該物業現有3名租客,分別是當地上市的物業投資者、聯邦政府機構及主權財富基金。租約租期較長,加權平均租賃期限為8年以上,並且已經設立租金上調機制,大約每年4%。

燃氣需求或結構放緩

中燃遭大摩雙重下調,股價大跌。大摩到哈爾濱實地考察,發現全國對天然氣需求大幅放緩,由2019年1月份按年增長14.7%,到11月僅升4.9%。部分原因或與今年出現暖冬有關,但其實城市燃氣需求(民眾)和工業需求分別只升8.8%和4.8%,燃氣需求可能出現結構放緩。尤其是東北地區,近年主要炒作燃氣下鄉,但進度似乎相當緩慢,再加上全國新盤銷售(接駁費主要來源)不可能再有高速增長,接駁費比重高的中燃成為大輸家。從另一角度看,若燃氣需求出現結構放緩,也反映中國城鎮化過程可能已步入中後期階段,而非中央認為的僅60%。領展宣布斥資6.83億澳元購入位於悉尼中央商務區內,名為100 Market Street的商業辦公大樓。該物業現有3名租客,分別是當地上市的物業投資者、聯邦政府機構及主權財富基金。租約租期較長,加權平均租賃期限為8年以上,並且已經設立租金上調機制,大約每年4%。

是次交易涉及金額不足37億港元,相對於領展最新總資產2204億港元,可說是微不足道,不應對股價構成重大作用。物業年租金收入為2670萬澳元,假設這是淨租金收入,項目收益率相當於3.9厘,高於中國內地和香港項目,但租金加幅則相對較低。筆者翻查澳洲上市的幾個大型房託,發現近年每股可分派的增長都較為緩慢,一般僅3%至5%,低於領展的雙位數字增長(分派兼回購)。

沒有留言:

張貼留言