摘要

阿里巴巴仍以66%的市場份額領跑電子商務行業。

公司數字生態系統中嵌入了重要的協同作用,以增強

在螞蟻金服,食品配送服務,跨境電子商務和

雲計算中的市場滲透率。

在螞蟻金服,食品配送服務,跨境電子商務和

雲計算中的市場滲透率。

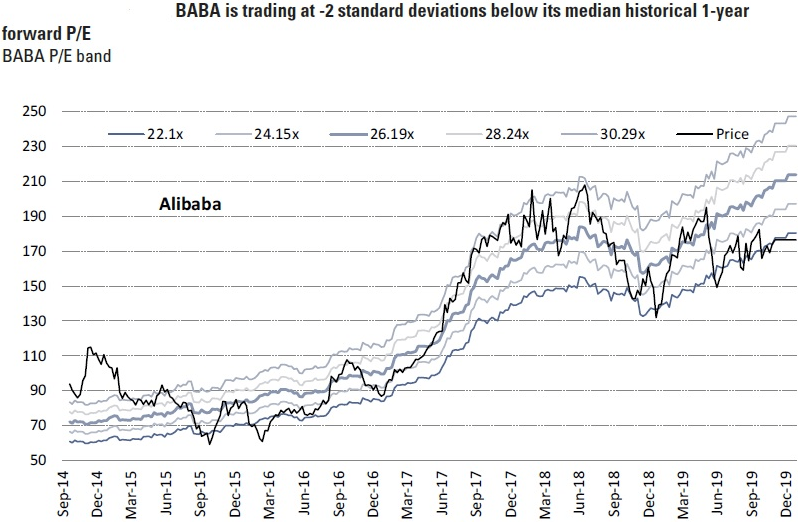

在26倍的遠期市盈率下,以256.5美元的

目標價格支付的股票價格

並不是一個壞價格。

目標價格支付的股票價格

並不是一個壞價格。

圖片來源:Newsflare。

中國人花了更多的購物錢在24小時內購買商品。感謝去年

11月11 日 在阿里巴巴(NASDAQ:BABA)廣受歡迎

的光棍節購物節活動。

更不用說,泰勒·斯威夫特(Taylor Swift)的

LED燈動感十足,

需要300人的幫助!

11月11 日 在阿里巴巴(NASDAQ:BABA)廣受歡迎

的光棍節購物節活動。

更不用說,泰勒·斯威夫特(Taylor Swift)的

LED燈動感十足,

需要300人的幫助!

圖片來源:Telegraph UK

由於市場領導者之間的激烈競爭和備受矚目的促銷活動,

購物節被認為是近年來最具競爭力的節日。這家電子商務

巨頭通過支付寶和諸如Ali Express和Lazada之類的零售平台

銷售了價值384億美元的商品。

繼巴巴的50元十億推廣宣布,雙方JD.com

(NASDAQ:JD)和PinDuoDuo(NASDAQ:PDD),

隨後與CNY自己50十億的

促銷活動。

購物節被認為是近年來最具競爭力的節日。這家電子商務

巨頭通過支付寶和諸如Ali Express和Lazada之類的零售平台

銷售了價值384億美元的商品。

繼巴巴的50元十億推廣宣布,雙方JD.com

(NASDAQ:JD)和PinDuoDuo(NASDAQ:PDD),

隨後與CNY自己50十億的

促銷活動。

在此背景下,中國的宏觀環境正在從2018年的低谷中復蘇。

現在是時候讓投資者重新審視BABA的總體願景和戰略以及

個別業務線的藍圖。

現在是時候讓投資者重新審視BABA的總體願景和戰略以及

個別業務線的藍圖。

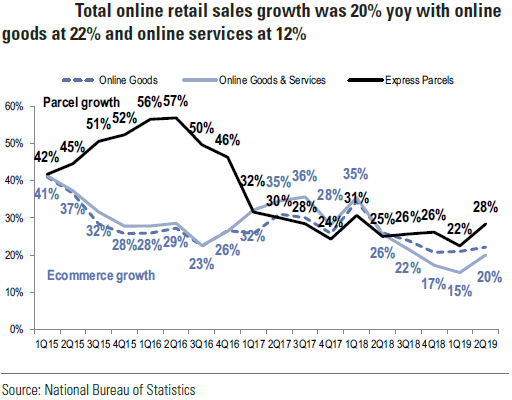

1.電子商務潛力巨大

這意味著基於高盛(Goldman Sachs)引用的以下因素,

消費將逐步向在線平台轉移:(1)強勁的結構性消費

增長故事,該國中產階級人口仍在上升;(2)隨著在線交易,

電子商務有足夠的擴展空間與遊戲

和廣告等其他垂直行業相比,該垂直行業的滲透率仍然較低;

(3)顯然,中國可尋址零售市場的規模巨大。

消費將逐步向在線平台轉移:(1)強勁的結構性消費

增長故事,該國中產階級人口仍在上升;(2)隨著在線交易,

電子商務有足夠的擴展空間與遊戲

和廣告等其他垂直行業相比,該垂直行業的滲透率仍然較低;

(3)顯然,中國可尋址零售市場的規模巨大。

資料來源:高盛全球投資研究。

資料來源:高盛全球投資研究。

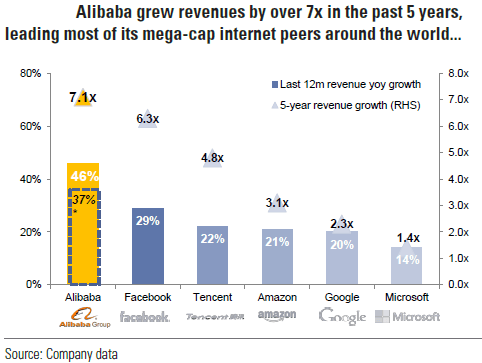

我注意到,從2019年到2021年,中國電子商務預計將以17%的

複合年增長率增長,到2021年,在線電子商務的滲透率將達到

31%。這將由消費主導型經濟和錢包中持續的錢包份額增長

推動消費者,

特別是在低線城市。

複合年增長率增長,到2021年,在線電子商務的滲透率將達到

31%。這將由消費主導型經濟和錢包中持續的錢包份額增長

推動消費者,

特別是在低線城市。

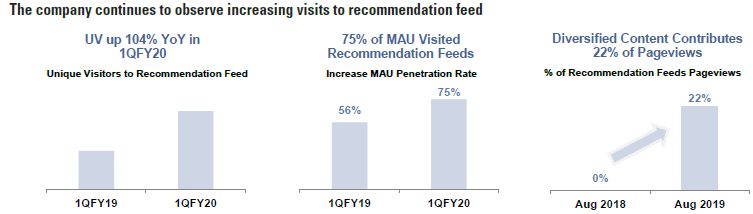

2. 從*FEED獲利

資料來源:公司數據。

淘寶的貨幣化仍然不足,因為該公司在中國的零售客戶管理收入

大部分來自搜索流量貨幣化。可獲利的資產包括*Feed,

預計Feed將於2020年第一季度同比增長104%,到2022年

對客戶管理收入的貢獻估計將增長15%。

大部分來自搜索流量貨幣化。可獲利的資產包括*Feed,

預計Feed將於2020年第一季度同比增長104%,到2022年

對客戶管理收入的貢獻估計將增長15%。

直播業務在2019年底之前的總商品價值(GMV)預計將超過

1000億元人民幣。從4月到8月,它比去年同期增長了140%。

閒魚的實力不斷增強,預計今年的總交易額將達到1000億元

人民幣。

1000億元人民幣。從4月到8月,它比去年同期增長了140%。

閒魚的實力不斷增強,預計今年的總交易額將達到1000億元

人民幣。

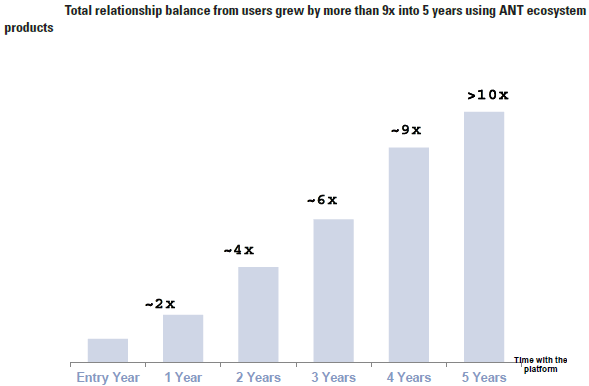

3.螞蟻金服

螞蟻金服(Ant Financial)逐漸成為該公司的多功能

金融科技資產。 它涵蓋了多元化的產品組合,包括融資,

信貸系統,支付,財富管理

和保險。一種 估計4.8億用戶使用Ant的理財產品超過

300和190萬用戶使用

的所有5類ANT的服務。

金融科技資產。 它涵蓋了多元化的產品組合,包括融資,

信貸系統,支付,財富管理

和保險。一種 估計4.8億用戶使用Ant的理財產品超過

300和190萬用戶使用

的所有5類ANT的服務。

資料來源:高盛全球投資研究。

我相信螞蟻金服已經成為BABA數字經濟不可或缺的用戶增

長動力,因為中國的年活躍用戶達到9億,全球達到12億

(包括本地錢包合作夥伴)。沿著這條路線,支付寶用戶

可以在不同的離線和在線消費場景中使用更多種類的

Ant Financial產品組合,從而將五年的客戶關係

餘額增長到9倍以上。

長動力,因為中國的年活躍用戶達到9億,全球達到12億

(包括本地錢包合作夥伴)。沿著這條路線,支付寶用戶

可以在不同的離線和在線消費場景中使用更多種類的

Ant Financial產品組合,從而將五年的客戶關係

餘額增長到9倍以上。

支付寶目前是中國最大的第三方移動支付平台。在各個行業中,

它都被消費者和商人廣泛接受。支付寶在中國擁有超過6000萬

商家和每月7億活躍用戶(MAU)。其中,2018年新訂閱了

約2億。

它都被消費者和商人廣泛接受。支付寶在中國擁有超過6000萬

商家和每月7億活躍用戶(MAU)。其中,2018年新訂閱了

約2億。

BABA擁有新發行的螞蟻金服33%所有權,而之前的37.5%的

稅前利潤共享安排已經終止。

稅前利潤共享安排已經終止。

4.送餐服務

BABA在**Ele.me(餓了麼)和Hema 之間建立了戰略合作夥伴

關係,這將使客戶可以通過Ele.me應用程序下達Hema產品的

食品訂單。 明年,Hema的戰略重點將從全國擴張轉移到更高

運營效率,

同時形成針對多元化人口群體的更精細業務。

關係,這將使客戶可以通過Ele.me應用程序下達Hema產品的

食品訂單。 明年,Hema的戰略重點將從全國擴張轉移到更高

運營效率,

同時形成針對多元化人口群體的更精細業務。

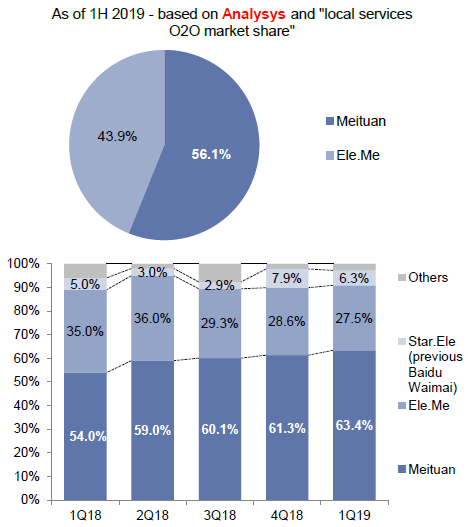

Ele.Me/Meituan市場份額分析

資料來源:中國互聯網信任數據分析與數據中心。

我相信Hema和Ele.me(餓了麼)將在聯合交付網絡建立,個性化

和產品協同方面進一步合作。我還指出,BABA正在探索

各種商業模式(例如Hema Market,Home mini和F2)。

他們的商業模式旨在滿足低線城市消費者的需求。

和產品協同方面進一步合作。我還指出,BABA正在探索

各種商業模式(例如Hema Market,Home mini和F2)。

他們的商業模式旨在滿足低線城市消費者的需求。

展望未來,BABA將擴展到低端城市,同時整合在線和

離線零售生態系統,以實現更牢固的協同作用。

離線零售生態系統,以實現更牢固的協同作用。

5.跨境電子商務和雲計算

我注意到東南亞和Lazada的電子商務平台之間的激烈競爭

將繼續受益。Lazada將利用其技術基礎架構,產品選擇

並在貨幣化方面建立其先發優勢,並從中國零售業獲得

專業知識來升級其服務和用戶體驗。

將繼續受益。Lazada將利用其技術基礎架構,產品選擇

並在貨幣化方面建立其先發優勢,並從中國零售業獲得

專業知識來升級其服務和用戶體驗。

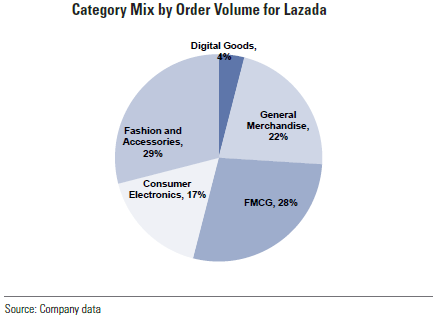

Lazada的銷售量同比增長了3倍以上,在9.9

Big Discovery Sale的前2小時內售出了500,000件商品。

LazMall擁有6,500個品牌,在平台上的賣家數量增加了兩倍。

在2018年8月至2019年7月期間,排名前70位的品牌商家中

有25%以上在LazMall上創造

了超過1000萬美元的銷售額。

Big Discovery Sale的前2小時內售出了500,000件商品。

LazMall擁有6,500個品牌,在平台上的賣家數量增加了兩倍。

在2018年8月至2019年7月期間,排名前70位的品牌商家中

有25%以上在LazMall上創造

了超過1000萬美元的銷售額。

我發現天貓計劃孵化9個新產品類別。新產品GMV預計將從

2018年翻一番。它還計劃在其平台上推出3500多種新

進口新產品,其中3,000種是天貓國際平台上的首次獨家銷售。

天貓致力於在其平台上增加400個新品牌,以支持100多個

新品牌,使其GMV超過1000萬。

我同意巴克萊(Barclays)分析師的看法,他說天貓GMV /收入

增長將繼續超過中國在線實物產品銷售。因此,BABA將繼續

投資於非電子商務業務,例如數字媒體和娛樂(DME),

**Ele.me(+ koubei 口碑網)以及其他針對擴大市場份額的

創新。

這些將在BABA數字生態系統中的用戶獲取和粘性

改善方面發揮關鍵作用。

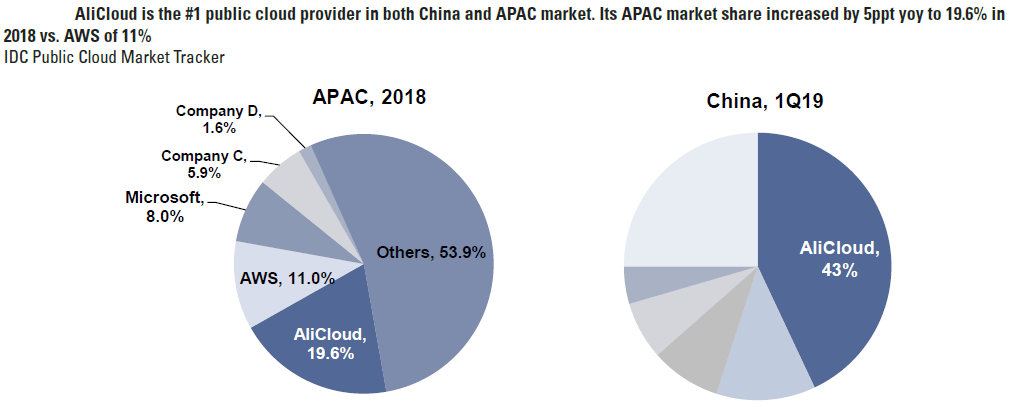

資料來源:IDC。

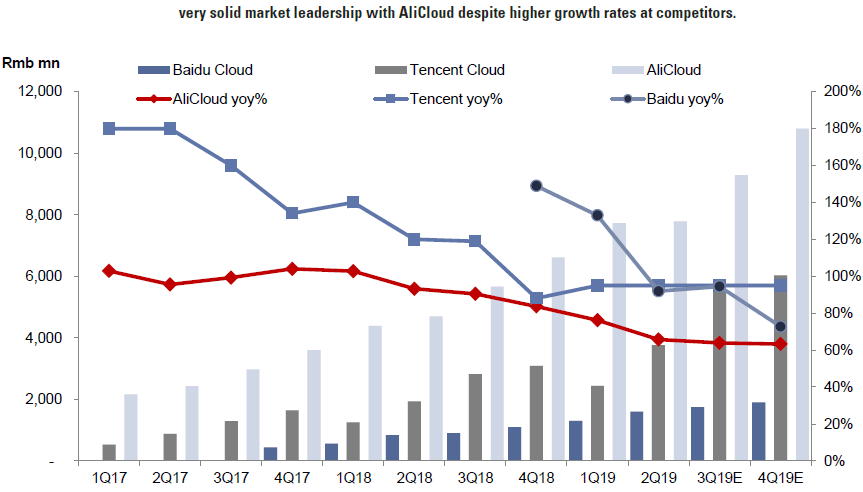

2020財年上半年,阿里雲的收入同比增長64%至93億元

人民幣,這主要是受每用戶平均收入

(ARPU)Average Revenue Per User 增長的推動。

中國公共部門和傳統行業的IT支出已超過互聯網公司的

IT支出的四倍(截至2018年為800億美元),到2019年將

達到3290億美元。

人民幣,這主要是受每用戶平均收入

(ARPU)Average Revenue Per User 增長的推動。

中國公共部門和傳統行業的IT支出已超過互聯網公司的

IT支出的四倍(截至2018年為800億美元),到2019年將

達到3290億美元。

我認識到,隨著公共部門的企業將繼續將其日常

運營轉移到雲中,仍然有巨大的需求需要解決。

運營轉移到雲中,仍然有巨大的需求需要解決。

資料來源:公司數據,高盛全球投資研究。

股票估價

2020財年上半年的收入為1012億元人民幣,同比增長40%,

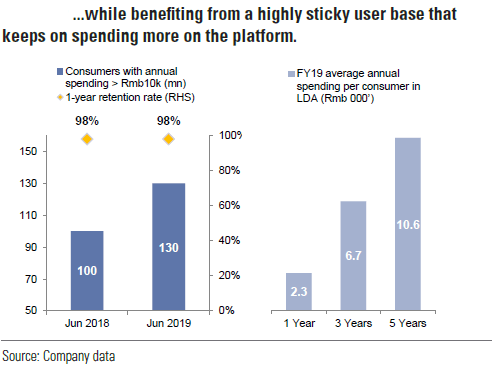

相比之下,一個季度或兩個季度增長44%/ 54%。在中國,

每年每位活躍消費者的零售收入略升至人民幣420元,同比

增長21%。該公司每年已經產生了約150億美

元的自由現金流。

相比之下,一個季度或兩個季度增長44%/ 54%。在中國,

每年每位活躍消費者的零售收入略升至人民幣420元,同比

增長21%。該公司每年已經產生了約150億美

元的自由現金流。

所得稅折舊及攤銷前利潤(EBITDA)同比增長36%,超過

BABA的全球技術同行。但是,利潤率在包括

Alphabet(NASDAQ:GOOG),Microsoft

(NASDAQ:MSFT),Facebook(NASDAQ:FB)

和Amazon(NASDAQ:AMZN)

在內的同行群體中處於低端。

我發現BABA積極將其可分配利潤從高利潤的“核心電子商務”

業務投資到低利潤和虧損的業務領域。值得注意的是,

巴巴的核心商務業務的息稅攤銷前利潤為456億元人民幣,

而其他核心業務 則因本地服務,國際零售,新零售和

物流業務而虧損了70億元人民幣。

該股票有望以最高級的增長跑贏大盤,尤其是由於其龐大的

市場規模,其市值達到4810億美元。如此龐大的公司中,

很難看到高增長率。

市場規模,其市值達到4810億美元。如此龐大的公司中,

很難看到高增長率。

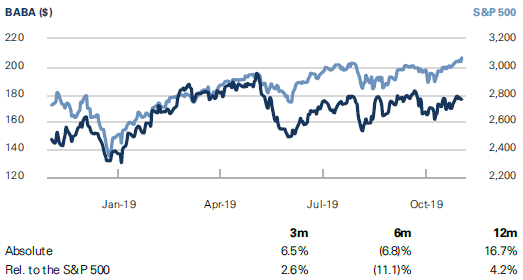

巴巴vs.標準普爾500

資料來源:FactSet。

分析師的共識是,本日曆年度收入增長32%,至720億美元,

明年增長29.2%。每股收益預計為$ 6.88 /每股,盈利增長

23.3%,

預計明年將加速至26.3%。

明年增長29.2%。每股收益預計為$ 6.88 /每股,盈利增長

23.3%,

預計明年將加速至26.3%。

資料來源:CNN商業。

BABA的價格與經濟賬面價值比率(PEBV)為5.9倍。這意味

著該公司可以在未來將其稅後利潤(NOPAT)提高590%。

著該公司可以在未來將其稅後利潤(NOPAT)提高590%。

資料來源:彭博社。

資料來源:彭博社。

BABA股票在266.5倍的遠期市盈率下以256.5美元的

價格目標根本可以付出代價。

價格目標根本可以付出代價。

資料來源:尋求Alpha。

我的簡報:

回顧一下,BABA及其電子商務平台在提供豐富,深入的產品

選擇方面具有競爭優勢,這些產品涵蓋了所有類別和

所有價格點。獲得的新用戶

的高保留率證明了這種競爭優勢。本地服務企業也在

積極擴大市場範圍,有更多的製造商和品牌產品供應商

加入, 利用了BABA的數字經濟生態系統

選擇方面具有競爭優勢,這些產品涵蓋了所有類別和

所有價格點。獲得的新用戶

的高保留率證明了這種競爭優勢。本地服務企業也在

積極擴大市場範圍,有更多的製造商和品牌產品供應商

加入, 利用了BABA的數字經濟生態系統

我還預計,相對於整體收入增長的商品總價值將超過中國的

在線實物產品銷售。因此,我也確實認識到BABA可能會

通過對非電子商務業務和其他創新進行更多投資來優先

考慮擴大市場份額。

在線實物產品銷售。因此,我也確實認識到BABA可能會

通過對非電子商務業務和其他創新進行更多投資來優先

考慮擴大市場份額。

我還認為,支付寶將繼續彌合差距,並成為螞蟻金服的

關鍵點。支付寶將支持螞蟻在產品產品之間實現更大的

協同增效,以增強其用戶數據分析和風險管理能力。

支付寶通過在應用程序內提供離線和在線兩種服務,

將有助於增強Ant的用戶參與度和粘性。

關鍵點。支付寶將支持螞蟻在產品產品之間實現更大的

協同增效,以增強其用戶數據分析和風險管理能力。

支付寶通過在應用程序內提供離線和在線兩種服務,

將有助於增強Ant的用戶參與度和粘性。

關於股票估值,我堅信BABA股票在像中國這樣的大型

經濟體的多個長期增長主題中處於有利位置。美國貿易戰

最終將結束,而BABA的股票可能突然面臨一系列助力,

而不是阻力。但是,我對BABA的運營成本持謹慎態度,

這將支持其云增長。這將在未來幾年給利潤率帶來壓力。

經濟體的多個長期增長主題中處於有利位置。美國貿易戰

最終將結束,而BABA的股票可能突然面臨一系列助力,

而不是阻力。但是,我對BABA的運營成本持謹慎態度,

這將支持其云增長。這將在未來幾年給利潤率帶來壓力。

沒有留言:

張貼留言