摘要

金融科技業務代表了未來幾年騰訊的長期增長動力。

代管賬戶準備金率的提高導致底線低於預期。

考慮到隱含的市盈率增長,股票估值保守,高於中國大型互聯網公司的平均水平。

自2017年以來,中國政府啟動了一系列金融法規,以更好地監控第三方在線支付行業。代管賬戶準備金率的提高可能會對支付公司的收入和利潤產生重大影響。

騰訊控股有限公司(OTCPK:TCEHY)在過去幾個季度的電話會議中多次指出監管對其支付收入的影響。在2018年之前,支付託管賬戶的準備金率僅為20%左右。這意味著支付公司可以從不在中央銀行的存款餘額(80%)中獲取收入。利息為一流的支付公司貢獻了可觀的收入。

但是,該公司的金融科技業務以及雲和其他企業服務仍屬於其其他收入線。在財務報告方面,TCEHY從未提供過收入或利潤率明細的細分,例如在線支付與金融服務之間的劃分。

因此,華爾街分析師正在尋求有關如何可視化其金融科技業務集成模型,就像它與遊戲和在線廣告等其他單個核心業務一樣。因此,我不妨就TCEHY的金融科技業務本身的企業價值向分析師和投資人介紹,尤其要關注其支付領域的框架。

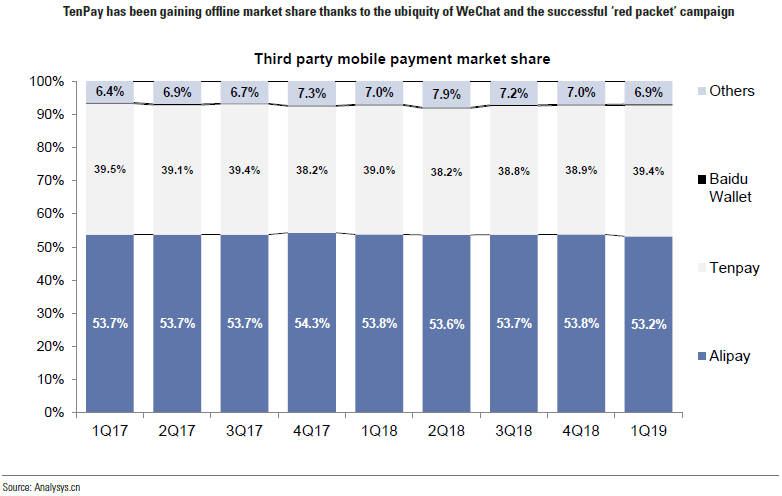

財付通:總TPV的40%

根據易觀國際的估計,中國的支付市場是雙頭壟斷。TCEHY的財付通(TENPAY)和支付寶(Alipay,BABA)分別以總付款量(TPV)的40%和55%佔領了市場。TCEHY的支付服務已積累了超過8億活躍用戶,成為中國第一大支付平台。該公司正在利用其微信和QQ在中國社交網絡和在線消費領域的絕對市場領先地位。

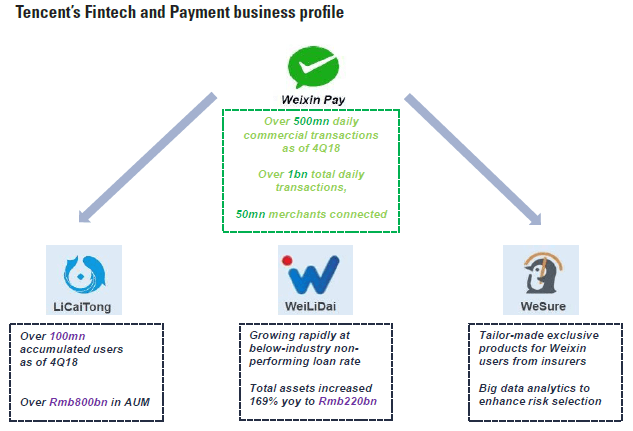

除財付通外,TCEHY還向其支付服務用戶提供其他高利潤金融服務。自2014年以來,該公司推出了一系列金融服務,包括WeSure (微保)(保險),LiCaiTong (理財通)(財富管理),LingQianTong (零錢通)(貨幣市場基金)和WeiLiDai (微粒貸)(融資)。就收入而言,該公司的金融科技部門已經成為中國第二大在線金融服務平台,僅次於螞蟻金服 (BABA子公司)。

資料來源:高盛全球投資研究

我注意到,TCEHY的其他金融服務產生了較高的營業利潤率,這歸因於強大的營業槓桿率和較高的獲利率,這顯著提高了金融科技業務的盈利能力。

在非常相似的情況下,亞馬遜(AMZN)和其他類似的參與者已經將自己納入了價值鏈(Uber UBER),Square(SQ),Shopify(SHOP),Stripe(STRIP)等)並控制了商家和或消費者關係。他們正在將傳統的商戶收單人轉變為更多的交易處理批發商。

Worldpay(NYSE:FIS)和Global Payments(NYSE:TSS)等非銀行收購方已經取得了實質性進展,將大量交易量轉移到了更可辯護的渠道,例如綜合支付。First Data(FISV)介於這兩個陣營之間,因為它在構建服務於更高增長的渠道(如集成支付和iPOS(三葉草))的功能方面取得了重大進展,但在總體上仍偏向實體交易量混合。

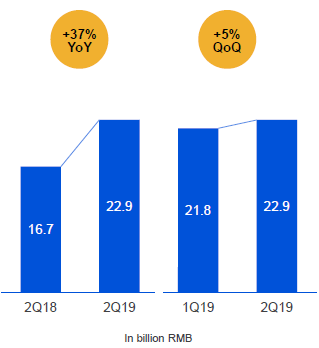

TCEHY的支付交易量在2018年第四季度超過了每天10億,其中商業價值的支付迅速增長,超過50%。得益於微信,財付通也通過QR碼掃描用於離線支付,2018年的交易量同比大幅增長超過200%。

託管儲備比率:較小的阻力

與在線支付相關的收入將佔TCEHY金融科技收入的大部分。金融服務的啟動較晚以及支付量的看漲增長勢頭將進一步為其提供支持。截至2017年,在線支付收入約佔金融科技服務的85%。

然而,由於政府法規的變化,由於付款託管賬戶的利息收入下降,2018年降至82%。因此,到2022年,在線支付的收入貢獻預計將縮減至50%,即201億美元左右。相反,其他金融服務的收入貢獻將從2017年的15%增長到2022年的50%。

金融技術業務模型是高利潤業務,沒有任何銷售和營銷費用或與創收相關的成本。2017年和2018年,運營支出占公司金融科技收入的20%。我預計2021年和2022年的運營支出將減少到低水平。

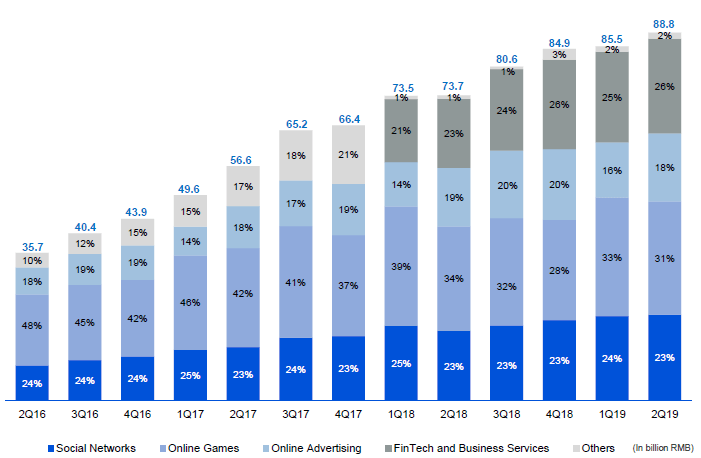

金融科技部門收入

資料來源:公司資料

騰訊業務分部收入

毛利率在2017年和2018年分別達到了26%和30%的舒適水平。但是,由於代管賬戶的利息收入,今年的毛利率將略有下降,但預計在2020年至2022年之間會回升30%和最低點40%。

我注意到,在實施該法規之前,已賺取的利息大約達到人民幣25-30億元,今年將降至零。

考慮到與支付寶在用戶獲取和參與方面的激烈競爭,該公司可能會模仿支付寶的策略來維持低利潤的在線支付服務。因此,根據現有收入組合,綜合來看,金融科技服務的息稅前利潤率預計將在2022年擴大到33%,在2018年擴大到8%,在2017年擴大到7%。

2017年營業利潤率為3%,由於政府的要求,付款代管賬戶的利息收入減少,導致營業利潤率在2018年略微下降至2%和2018年的1%。

但是,我預計,由於各種貨幣化來源以及最近宣布的信用卡還款10個基點收費產生的經營槓桿作用,其營業利潤率將在2020年至2022年間逐漸恢復到中位數水平。

金融服務:息稅前收益上升

2017年和2018年,金融服務的息稅前利潤率分別為30%和36%。巴克萊分析師暗示,基於以下幾點,預計金融服務部門的利潤率將比支付服務的利潤率高得多:

- 作為網關的支付功能承擔了用戶獲取的責任,因此吸收了大部分市場支出和用戶獲取成本;和

- 與在線服務相比,融資服務收取的年化佣金要高得多,為4-5%,而在線收取的年化佣金為20-30個基點。

對客戶的大量促銷,對商人的退款水平以及銀行和中國網絡支付的附加費,導致在線支付業務的利潤率要低得多(與金融服務相比),這是因為交易率較低。總收益率為60-70個基點,而淨收益率為 20-30個基點,而美國市場為2.7-2.8%。

資料來源:巴克萊研究中心的估算

雲業務:向上銷售金融科技產品

2018年,該公司加大了對雲業務的投資,整合了人工智能(AI)和大數據,以推動其云業務的有機增長並迎合各個行業的數字化轉型。

此外,該公司的支付服務用戶和商戶的採用也得到了擴展,這使TCEHY能夠促進商業交易並增加其金融科技產品的銷售。微信支付在2018年第四季度見證了用戶和每用戶交易量的持續增長。

TCEHY的財富管理平台累積了1億用戶。該公司將繼續大力投資以增強其云功能和未來的產品。

股票估價

我認為,金融科技領域無疑是公司長期增長的動力。TCEHY預測,2020年金融科技收入和息稅前利潤預計將分別同比增長50%和144%至217億美元和41億美元。分別佔該公司2020年總收入的28%和17%。

5年市盈率

資料來源:YCharts

我是TCEHY股票的買入股,目標股價為30倍本益比。

巴克萊銀行的分析師預計,從2020年到2022年,金融科技公司的複合年增長率將保持79%。該公司的金融科技業務的價值是2020年利潤的35倍,其估值將達到1230億美元。

分析師共識

資料來源:CNN商業

總體而言,中國支付業在應對TCEHY方面處於關鍵時刻。該公司增加了付款價值。它增強了客戶忠誠度併購買了數據驅動的廣告定位,這對於公司的金融科技業務至關重要。

金融科技公司現在已經意識到,新的價值鏈參與者(例如TCEHY)正在部署付款以從客戶那裡獲得更多的經濟利益。但是,由於付款在新模型中被利用,或者在最壞的情況下不會被中間化,這些相同的公司通常很難佔據其所產生的經濟價值的公平份額。

商家傳統上將付款視為沒有商業價值的通行費或稅款。但該公司,而是有使用金作為一種有價值的工具來鎖定客戶,推動經常性的銷售,並加強其顯著的用戶群成為新的貿易渠道。

我相信,TCEHY的支付業務模型也正在改變-從基於交易費用的模型轉變為另一種方法,該模型取決於可用於使用付款推動最終用戶獲利的多樣化且不斷發展的方式。

支付行業正在理清這種經濟價值的轉變,從交易費用產生者到商業推動者。從現有的定價模型到競爭格局,再到價值鏈本身,該行業一直在不斷創新。

考慮到市盈率的隱含增長,我認為該公司的股票估值較為保守,儘管該市盈率高於中國大型互聯網公司的平均水平。我還重申了我對金融科技對TCEHY貢獻的戰略價值的積極看法,除了政府重新批准其核心業務的新遊戲之外。

貓奴筆記:

微眾銀行

微眾銀行——由騰訊投資設立的互聯網銀行,有營業執照即可申請貸款,最高額度300萬,無抵押、無紙質資料、無線下開戶,在線申請即可,日利率低至0.01%,快至15分鐘到賬,無手續費。

中國市場,不可小看, 所以有需要加緊學習。

沒有留言:

張貼留言