https://www2.hkej.com/wm/article/id/2860715

市場分析

黃培芬: 防守ETF轉強 第三季不宜進取

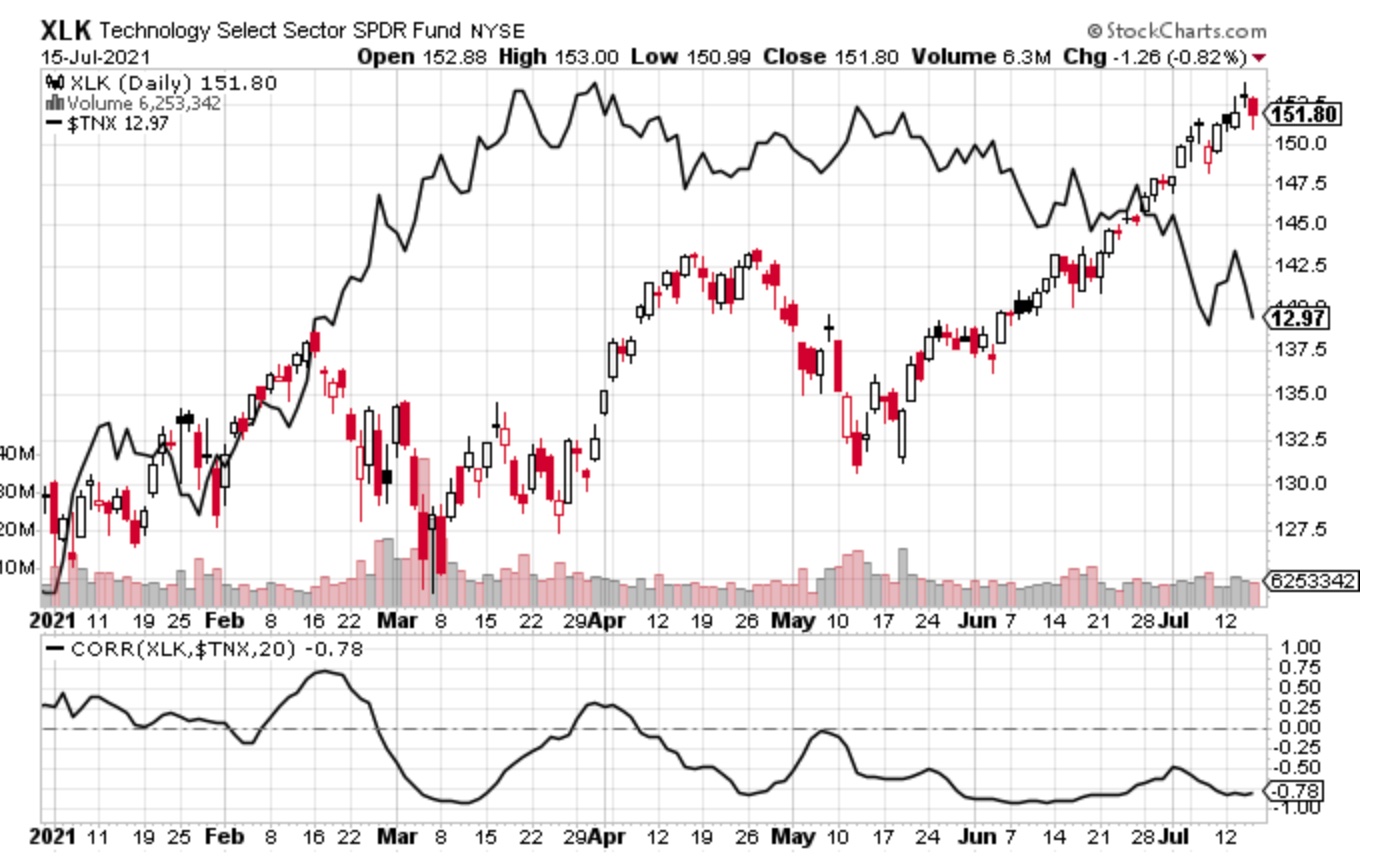

| 上期文章指出,長息跌利科技ETF,是留意到科技ETF和10年期債息從2月底時開始,表現呈相反方向【圖】。長債息跌使折現率(discount rate)下降,有利倚重未來盈利增長的科技股現值(present value)計算。長債息和科技股過往的相關系數大部分時間是正數值,也就是科技股和長債息同步升跌,反向這個現象相信只是暫時,中線仍會回復正向相關表現(positive correlation)。因經濟轉好才開始加息,股市會受惠經濟向好而上升。 圖:科技ETF(XLK)和10年期債息($TNX)呈現反向關係

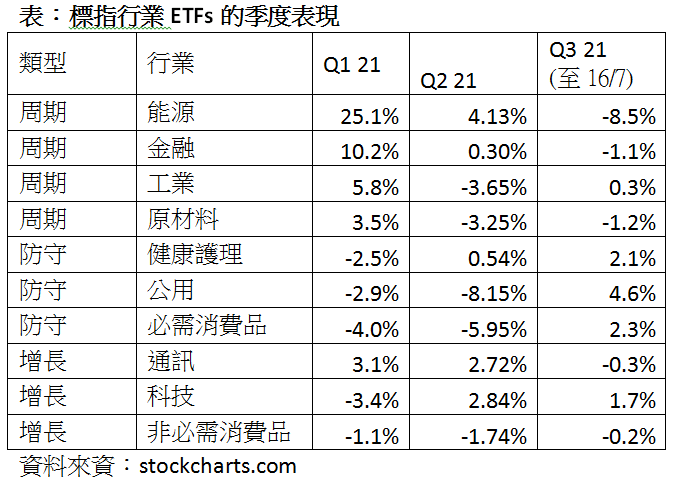

資料來源:stockcharts.com 總結上半年的走勢,投資主題是sector rotation。第一季周期股表現強勢,大幅跑贏增長股,表現最差的是防守股。第二季則輪到增長股領先,防守股仍是最差的板塊。 周期板塊料稍後轉強 踏入第三季,防守板塊明顯轉強,3隻防守ETFs都錄得正回報【表】。表現最好的是公用股,升幅達4.6%,上期曾提及的健康護理ETF也有2.1%升幅。周期板塊表現最差,其中能源ETF跌8.5%。反眏巿場預期經濟增長沒前樂觀。增長板塊的科技ETF升幅看似不俗,但主要是靠FAAMG帶動,如用另一隻equal weight的科技ETF(RYT)作比較,是下跌1.61%。防守股開始領先,這不是好現象。再加上長債息下跌,反映避險情緒上升。納指和標指創新高主要是靠幾隻大型科技股帶動,升勢未夠全面,恐怕難以持續。下半年主題仍是sector rotation,第三季暫時是由防守板塊領導,相信經濟活動最終會重啟,周期板塊稍後會轉強。

第三季投資部署,可用標指的過去年度升幅、業績公布股價表現、季節性和債息趨勢作為考慮因素。年初截至6月30日,標普500指數升14%,參考最近11年的表現,當中只有4次年度升幅超過14%,分別是去年16%、2019年29%、2017年19%、2013年30%。現時升幅已接近去年,加上聯儲局年底可能減買債,將對債股市構成壓力,再升的空間不多。近期剛公布業績的大型銀行股,盈利雖超過預期,但股價不升反跌。利好消息已反映在價內。 季節性因素方面,過去11年的8、9月是全年表現最差的月份,平均跌幅分別為0.1%和0.6%。 聯儲局最近議息會議顯示加息時間表將推前,加拿大央行和澳洲央行宣布減少買債。巿場預期在Jackson Hole年會後,聯儲局會公布減買債計劃,實行時間可能是年底。債息上升機會頗大,有利金融和其他周期ETFs。 半年後股市有機會見頂 近期的通脹數據上升,但長債息反而下跌,短息則向上,2年期和10年期的國債息差在收窄,但仍有1厘的水平。過往孳息曲線如變平坦,是預期經濟衰退的一個警號。息差由3月底1.6厘跌至目前的1.06厘,3個月下跌0.54厘。如用這速度推算,半年後孳息曲線將出現倒掛,股市屆時有機會見頂,當然這個推算是假設下跌速度不變。 總括來說,防守板塊轉強,長債息跌,反映市場避險,從年度回報和季節性因素計算,美股目前值博率偏低,第三季宜採取防守策略。但不是認為股市見頂,只是升勢過急需要調整。如出現5%以上跌幅,buy the dip仍是可行策略,直至孳息曲線變平坦。

免責聲明:所提供資料和分析僅供參考之用,並不構成投資建議及邀約,筆者已盡力確保所提供資料乃屬準確及可靠,但對其準確性及可靠性概不作出任何保證,亦毋須就由於任何不確或遺漏而導致之損失或損害負責。投資涉及風險,基金、股票價格可升亦可跌,過往業績並不代表將來表現。 pfanwong@yahoo.com

|

上期文章指出,長息跌利科技ETF,是留意到科技ETF和10年期債息從2月底時開始,表現呈相反方向【圖】。長債息跌使折現率(discount rate)下降,有利倚重未來盈利增長的科技股現值(present value)計算。長債息和科技股過往的相關系數大部分時間是正數值,也就是科技股和長債息同步升跌,反向這個現象相信只是暫時,中線仍會回復正向相關表現(positive correlation)。因經濟轉好才開始加息,股市會受惠經濟向好而上升。

圖:科技ETF(XLK)和10年期債息($TNX)呈現反向關係

資料來源:stockcharts.com

總結上半年的走勢,投資主題是sector rotation。第一季周期股表現強勢,大幅跑贏增長股,表現最差的是防守股。第二季則輪到增長股領先,防守股仍是最差的板塊。

周期板塊料稍後轉強

踏入第三季,防守板塊明顯轉強,3隻防守ETFs都錄得正回報【表】。表現最好的是公用股,升幅達4.6%,上期曾提及的健康護理ETF也有2.1%升幅。周期板塊表現最差,其中能源ETF跌8.5%。反眏巿場預期經濟增長沒前樂觀。增長板塊的科技ETF升幅看似不俗,但主要是靠FAAMG帶動,如用另一隻equal weight的科技ETF(RYT)作比較,是下跌1.61%。防守股開始領先,這不是好現象。再加上長債息下跌,反映避險情緒上升。納指和標指創新高主要是靠幾隻大型科技股帶動,升勢未夠全面,恐怕難以持續。下半年主題仍是sector rotation,第三季暫時是由防守板塊領導,相信經濟活動最終會重啟,周期板塊稍後會轉強。

第三季投資部署,可用標指的過去年度升幅、業績公布股價表現、季節性和債息趨勢作為考慮因素。年初截至6月30日,標普500指數升14%,參考最近11年的表現,當中只有4次年度升幅超過14%,分別是去年16%、2019年29%、2017年19%、2013年30%。現時升幅已接近去年,加上聯儲局年底可能減買債,將對債股市構成壓力,再升的空間不多。近期剛公布業績的大型銀行股,盈利雖超過預期,但股價不升反跌。利好消息已反映在價內。

季節性因素方面,過去11年的8、9月是全年表現最差的月份,平均跌幅分別為0.1%和0.6%。

聯儲局最近議息會議顯示加息時間表將推前,加拿大央行和澳洲央行宣布減少買債。巿場預期在Jackson Hole年會後,聯儲局會公布減買債計劃,實行時間可能是年底。債息上升機會頗大,有利金融和其他周期ETFs。

半年後股市有機會見頂

近期的通脹數據上升,但長債息反而下跌,短息則向上,2年期和10年期的國債息差在收窄,但仍有1厘的水平。過往孳息曲線如變平坦,是預期經濟衰退的一個警號。息差由3月底1.6厘跌至目前的1.06厘,3個月下跌0.54厘。如用這速度推算,半年後孳息曲線將出現倒掛,股市屆時有機會見頂,當然這個推算是假設下跌速度不變。

總括來說,防守板塊轉強,長債息跌,反映市場避險,從年度回報和季節性因素計算,美股目前值博率偏低,第三季宜採取防守策略。但不是認為股市見頂,只是升勢過急需要調整。如出現5%以上跌幅,buy the dip仍是可行策略,直至孳息曲線變平坦。

免責聲明:所提供資料和分析僅供參考之用,並不構成投資建議及邀約,筆者已盡力確保所提供資料乃屬準確及可靠,但對其準確性及可靠性概不作出任何保證,亦毋須就由於任何不確或遺漏而導致之損失或損害負責。投資涉及風險,基金、股票價格可升亦可跌,過往業績並不代表將來表現。

pfanwong@yahoo.com

沒有留言:

張貼留言