https://xueqiu.com/1333325987/190546103

年上半年互聯網公司總體呈現寬幅震盪走勢,反應出市場對互聯網行業的發展存在分歧。尤其是,隨著互聯網平台監管持續推進,互聯網公司集體走弱,不少投資者對相關企業產生了一些顧慮。當部分互聯網企業的基本面或迎來改變時,也有部分基本面未受影響的企業被不小心波及。那麼,哪些類型的公司受影響大?哪些類型的公司無須過多擔憂?

粗略來看,已經步入成熟期、掌握大量C端用戶數據、容易形成壟斷的消費互聯網公司將受到更大的監管,而尚處於成長期、主要服務於B端用戶的產業互聯網公司受影響小,大概率會延續成長勢頭。在此背景下,互聯網階段性調整行情或能給一些公司帶來更佳的配置機會,例如阜博集團(3738.HK)。

作為全球領先的在線視頻內容保護和變現SaaS服務提供商,阜博集團的業務符合中國全面加強知識產權保護工作的發展方向,而且公司的客戶主要為電影公司、電視頻道及其他內容擁有者,公司定位為服務B端用戶,天然隔離了網絡數據安全監管政策可能帶來的風險。

除此之外,雖然阜博集團的早期客戶主要是國外電影和電視節目製作公司,目前全球業務運營覆蓋了中國、美國、日本和澳大利亞,但是公司於2018年在香港完成上市,隨後在香港設立集團總部,如今看來這一選擇實為明智之舉,亦彰顯出公司富有遠見的頂層設計。考量完外部宏觀環境並不會造成製約後,再具體到阜博集團的基本面,公司的財務狀況、團隊、投資者基礎均迎來利好。

1、新股配售融資約6.5億港元,多家國際知名大型長線基金入股

今年五月阜博集宣布團完成新股配售2150萬股,融資約6.5億港元。配售事項增強了公司的財務狀況、擴大了公司的股東基礎,有望進一步促進公司的長期增長。據公司表示,配售所得款項將用於科技投資、集團客戶的全球擴展及一般企業用途。

值得注意的是,這是阜博集團自2018年香港上市之後做的首次增發,獨家配售代理機構為公司上市保薦人中信里昂。此次配售原計劃融資6000萬美金,結果超額配售40%,最終融資8400萬美元,即約6.5億港元。價格方面,此次配售的價格為30.3元,位於原配售計劃價格區間的較高位置,較5月20日(配售前一日)收市價33.30港元折讓約9.01%,較5月20日最後連續五個交易日的平均收市價31.71折讓約4.45%,較5月20日最後連續十個交易日的平均收市價30.84折讓約1.75%。

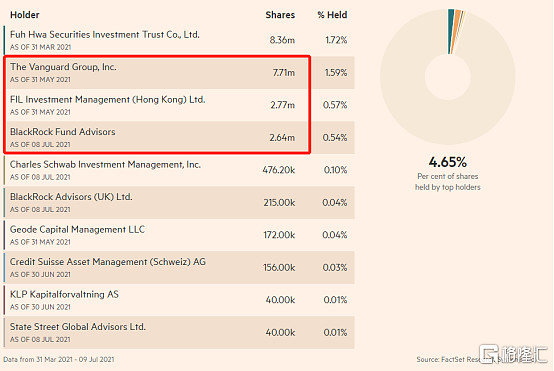

綜合超額40%完成配售、配售價折讓較小、配售之後公司股價表現較為堅挺等情況,可以看出本次增發的過程和結果不錯,投資機構參與阜博集團配售的意願較高,且有大型長線機構參與入股。根據公開信息顯示,大灣區基金、先鋒集團(Vanguard)、富達(Fidelity)、貝萊德(BlackRock)、復華投資信託等長線基金均已是阜博的股東。大型知名投資機構通過配售和市場增持,是阜博集團長期價值受認可的最直接證明。

(阜博集團機構持股人信息圖;來源:FactSet Research Systems Inc.)

2、松澤先生擔任戰略與投資總裁,優秀人才隊伍擴充

阜博集團匯聚了諸多國內外行業內的優秀人才,團隊陣容豪華,並不斷擴充隊伍。根據阜博集團的公告,松澤正明先生於2021年7月5日已獲委任為公司的投資與戰略總裁,同時擔任董事會執行董事。松澤正明先生擁有二十年傳媒和投資銀行從業經驗,曾在NBA和高盛(Goldman Sachs)擔任高級管理職務。他將領導阜博集團的全球戰略、投資、資本市場和投資者關係等工作。

在加入阜博之前,他在NBA擔任環球策略高級副總裁和NBA中國首席戰略官。阜博長期服務大量體育領域的客戶,如NFL、NBA和中國體育等,預計松澤正明的加入不僅會增強公司管理團隊,還會直接幫助公司更好地提供體育傳媒等版權保護業務。

在加入NBA之前,松澤先生擔任高盛的董事總經理,在紐約和香港從事投資銀行職業長達13年以上,專注於企業合併、收購及融資。阜博集團正在高速成長期,國內業務快速發展,亦可猜測松澤先生的投行背景將幫助公司通過內生、外延等多種途徑實現高增長。

據聞,阜博集團正大力在中國“招兵買馬”,引進行業優秀人才,很多行業背景深厚的人已經或即將加入團隊,有望推動業務持續快速成長,鞏固公司的全球領先企業地位。

3、納入港股通的確定性高,流動性有望提升

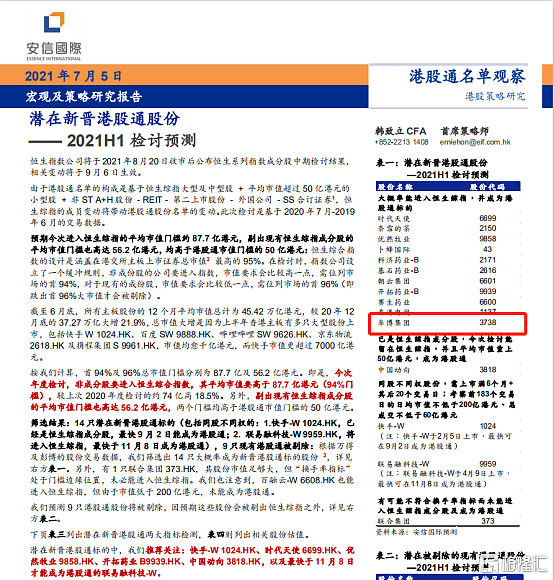

進入下半年,恆生綜指成份股迎來新一輪檢討,港股通股票池也將隨之調整,阜博集團各方面的條件已符合納入港股通標準。

中信證券和安信證券的報告顯示,阜博集團大概率能進入恆生綜指,並成為港股通標的。根據恆生綜合指數和港股通最新篩選標準,中信證券預計包括阜博集團在內的近20支標的或納入港股通。據預測,港股通正式調整將於2021年9月6日生效。

這意味著內地的投資者將有機會通過港股通購買阜博集團的股票,進一步提升公司的流動性,擴大公司的投資者基礎。數據顯示,2021年上半年南向資金累計淨流入超過4600億港元,為港股市場帶來了可觀的增量資金,不久之後阜博集團也將成為南下資金的受益者。

(誰將成為新科“港股通”成員?;來源:中信證券)

(潛在新晉港股通股份;來源:安信國際)

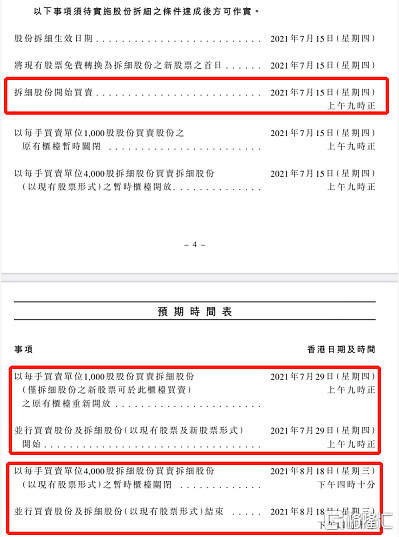

另外,一拆四的拆股計劃也將提高阜博集團的交易量,提升流動性。拆股過渡期間公司有兩個代碼,一個是老代碼SEHK:03738,另一個是臨時代碼為SEHK:02951。7月15號、7月29號、8月18號為拆股的幾個關鍵時間點。

根據公司公告,阜博集團每一股現有股份將拆細為四股股份,拆細股份的開始買賣日期為2021年7月15日。7月15日以每手買賣單位4000股買賣拆細股份(以現有股票形式)之暫時櫃檯開放,7月29日以現有股票及新股票形式買賣股份及拆細股份開始,8月18日並行買賣股份及拆細股份(以現有股票形式)結束。

簡而言之,7月15日起阜博集團以臨時代碼交易的買賣單位為4000股每手,7月29日臨時代碼和原代碼並行買賣,每手1000股,8月18日並行買賣結束,換回原代碼。

4、長線增長邏輯清晰,券商持續看好

眾所周知,一家公司最終的市場表現取決於它的長期經營業績,大型長線機構成為股東、戰略投資專業人才加盟以及納入港股通是阜博集團價值發現、加速成長的驅動因素,而關於公司的長線增長邏輯已經很清晰,近日東吳證券、中信里昂證券的研報中也有詳細闡述。

在東吳證券看來,海外DTC浪潮與國內政策趨勢驅動版權保護迎來黃金成長期,阜博集團擁有全球領先的版權保護技術實力,收購RightsID與ChannelID實現從1.0階段版權保護至2.0階段內變現的跨越式發展,區塊鏈與水印技術應用有望進一步拓寬公司發展空間。

因此,公司受益行業趨勢與技術優勢,未來多項業務新進展有望進一步打開發展天花板。在其首次覆蓋報告中,東吳證券給予阜博集團“買入”評級,目標價42.79港元,對應2022年的PS為20倍。

中信里昂證券則在報告中指出,阜博集團自2018年上市以來規模顯著增長,公司正借助其領先的線上內容保護技術以及前期的多項收購,擴大內容變現規模,預計在線上視頻市場蓬勃發展、內容持有者轉換到直面客戶(DTC)的趨勢下,公司可憑藉豐富的技術和進一步市場擴張(尤其中國內地業務),保持強勁的銷售增長。

由此,基於持續穩健的增長勢頭,中信里昂證券首次覆蓋給予阜博集團“買入”評級,目標價為42.40港元,該行預計阜博今年度收益按年升75.3%,帶動2020至2023年度收益年復合增長率達56.2%。

值得一提的是,隨著公司非美元業務快速增長,越來越多的收入來自非美元區,7月13日阜博集團宣布其綜合財務報表已採納港元為列報貨幣,而此前公司一直以美元列報。據公司董事會表示,更改列報貨幣能夠讓公司股東及潛在投資者更準確了解集團財務表現。

綜合來看,符合未來發展趨勢、具有業績支撐的高成長公司將一直是港股的核心標的。阜博集團正面臨版權保護、變現的重大歷史性機遇,公司今年業務市場空間相比2020年有較大增長潛力。

截至最新收盤日,阜博集團的PS(TTM)約為40倍,但考慮到阜博集團的成長性,以過去的數據來計算其市銷率並不妥當。據中信里昂證券、東吳證券預測,阜博集團2021年營收將達7700-8400萬美元,2022年的營收將達1.23-1.34億美元,對應2021年的PS僅為21-23倍,2022年的PS僅為13-14倍,凸顯出阜博集團目前較為保守的估值水平。

作者:格隆匯

沒有留言:

張貼留言