https://xueqiu.com/7993852425/92369476

$Okta, Inc.(OKTA)$ $蘋果(AAPL)$ $谷歌C(GOOG)$

在雲計算市場,有很多大公司,但是有一隻小而美的高速、穩定增長的公司--OKTA。

OKTA的業務非常簡單,就是為企業的SaaS雲服務提供單點登錄,用於企業的身份管理,在企業內,進入不同的SaaS應用不需要每次都登錄,OKTA會幫你登錄,而且確保安全性。

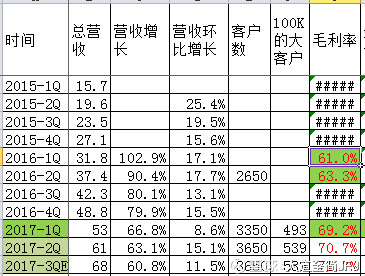

先看看下面的財務數字:

OKTA近乎完美的增長,每個季度的營收同比環比都是增長,最最難得是衝破季度波動,每個季度的營收環比增長,而且增速很高,最少也有60%以上。同時毛利率也在持續提升,客戶數量增長很快,100K以上的大客戶增長也很快。

那麼OKTA的這種增長還能維持嗎?

OKTA的業績增長還能維持,但是增速會緩步下降,其增速也一直在緩步下降。這和OKTA的業務有關,OKTA是訂閱模式,客戶每個年都要給OKTA付費,而且是按人頭算的。這種業務模式會比較強的延續性,類似於消費客戶。不是打獵那種,打到一頭大象就可以吃幾個月。客戶一旦使用了OKTA一般很少會不再使用了。而且現有客戶的留存率是123%,這說明老客戶不但沒少,老客戶的使用量還增加了,這是因為客戶的客戶也會使用OKTA的SSO服務。

而新客戶的發展也非常快。這都是增量業績。

OKTA的市場目前看不到天花板,是巨大的。

OKTA的SaaS SSO一方面隨著SaaS市場增長而增長,另外,在SaaS現有市場,也有越來越多的企業使用SSO,所以這是一個高速增長的市場。屬於雙擊。

只要有公司轉向公有云的關鍵產品,只有這個趨勢在,OKTA公司的業務就能持續發展。

OKTA的競爭分析?

OKTA有幾個小的競爭對手,不值一提,最大的競爭對手是微軟,微軟的LDAP和其云服務;但是微軟的SSO技術是老的技術,不是互聯網的技術,而OKTA是新的互聯網模式的SSO。更關鍵的是微軟本身提供雲服務,對客戶來說缺乏中立性,客戶更願意選擇一個純SSO的公司,而且技術上更互聯網化的。

OKTA最大的優勢是生態,公司已經集成了5000多個網站,這個是巨大的優勢,只要接入Okta,就和這5000多個網站安全集成了,這是生態的力量。而其他的競爭對手接入的網站少於OKTA。而且接入的網站越多,就有越多的網站願意接入。形成規模效應。

OKTA另外一個技術優勢是特別簡單易用,對於互聯網應用,簡單易用就是第一生產力。

所以,在目前看來,OKTA的競爭力非常強,在SaaS的SSO領域處於絕對領導地位,是雲計算一個細分行業的霸主。

OKTA的公司發展規模

OKTA看上去很小,其實已經在向中型企業發展。OKTA的員工數已經達到1096人,2017年的營收大概250M,公司舉辦的技術大會居然有2400多人註冊。

根據公司的財報,和EPS利潤的持續增長,可望在2018年底進入扭虧為盈,當然,如果OKTA繼續加大研發投入,有可能會推遲盈利時間。

OKTA的估值

作為還沒有盈利的新股公司,一般採用PS的方式來估值,普遍是10PS左右,如果有高成長,比如60%的高速成長,甚至可以到20PS,假定是15PS,那麼OKTA的合理市值應當在37.5億美元。最近OKTA的財報出來以後連續兩天暴漲後回調,相信在後面的財季達到業績預期後,股價會向價值位靠攏。

OKTA的風險

OKTA最大的風險是增速下滑,如果OKTA能維持50%以上的增速,那麼PS到15是價值以內,如果低於50%的增速,那PS可能會下滑到10或以內。從目前的業務情況來看,公司維持在50-60%的增長還是大概率的。

沒有留言:

張貼留言