https://news.cnyes.com/news/id/4528063

螞蟻集團世紀 IPO 之旅已經展開,其挾著全球最期待的 IPO 案,除了有機會創下最高 IPO 募資金額外,市場更看重的是其業績成長潛力。

目前中國有五檔新上架的基金可以參與螞蟻集團 IPO 時的戰略配股,光是這個先機已讓凌晨時段就出現中國民眾開始排隊準備搶購。

而這五檔新上市的基金銷售熱度也創下中國公開募集基金的紀錄:「1 小時銷售 102 億人民幣」,此外其中一檔基金 120 億人民幣的募資額度已額滿,業界笑稱這個現象可比雙 11。

支付寶起家 走向 Fintech 集團

現今中國人離不開的支付寶系統是由 2004 年阿里巴巴設立,最初目的是為了在淘寶網交易的買賣雙方提供交易擔保,以促進電商發展。

之後支付寶開始擴大服務範圍為其他領域的客戶提供服務,並走出網路朝實體前進,最終滲透到民眾生活中。

而阿里巴巴在 2010 年取得小額信貸執照進軍放款業務,並在 2013 年成立餘額寶展開理財業務,邁入 Fintech 領域。

隨後 2014 年阿里巴巴將旗下金融業務分割成立螞蟻金服,並於 2020 年 6 月更名為螞蟻集團,展開這場世紀的上市之旅。

拆解「螞蟻」營運核心

螞蟻集團透過支付寶為客戶提供線上支付、數位金融、數位生活等全方位服務,將自身打造成一站式金額服務平臺,其所提供的服務惠及逾 10 億用戶和逾 8000 萬店家。

螞蟻集團與母公司阿里巴巴之間緊密合作,阿里巴巴為螞蟻集團提供豐富的應用場景及支援,螞蟻集團則為阿里巴巴提供支付等服務,雙方還在資訊共享等方面進行合作。

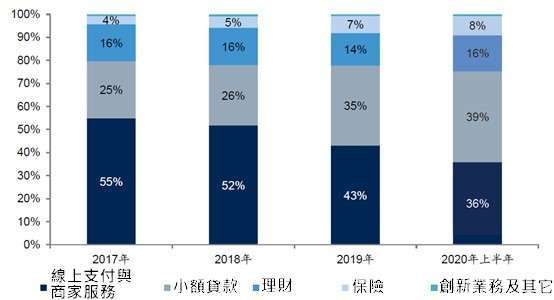

螞蟻集團營收主要來自四大業務:線上支付與商家服務、小額貸款科技平臺、理財科技平臺、保險科技平臺。2020 年上半年,這四部分營收占總營收 99%。

螞蟻集團目前正在積極拓展國際業務,但近幾年絕大部分營收仍以中國為主。2020 年上半年,螞蟻集團來自境外地區的營收比重只有 4.4%,而海外營收主要來自跨境支付及商家服務。

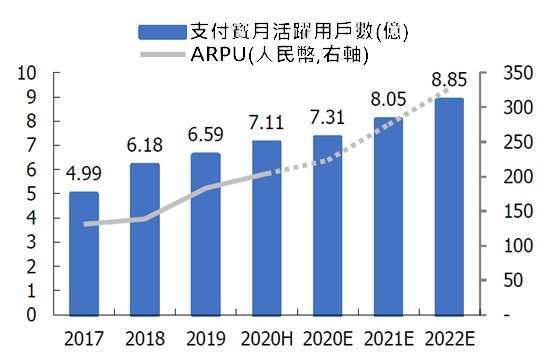

螞蟻集團是中國目前最大的 Fintech 企業,背後的核心競爭力來自於,支付寶是中國網路金融領域中最大流量的平臺。2020 上半年支付寶月活躍客戶數高達 7.1 億,以及超過 8000 萬商店與超過 2000 家金融機構利用支付寶進行商業活動。過去 12 個月,螞蟻集團用戶中超過 60% 在民生需求上使用支付寶。

支付寶生態圈不斷擴大加化用戶依賴度,以月活躍客戶 (MAU) 做分母計算的 ARPU(每用戶平均收入),從 2017 年的人民幣 131 元逐步提升至 2020 上半年的人民幣 204 元(年化),而這個趨勢仍在不斷提升中。

核心業務展望

核心一:堅實地基 – 線上支付與商家服務

中國線上支付已十分發達,兩大支付系統支付寶與微信支付坐鎮下,其它支付系統能與兩大龍頭相爭的機會並不高。

根據艾瑞諮詢提供的資料指出,這個產業最高速成長期 (2014~2018 年) 已過,未來將保持約 15% 的成長幅度。而從螞蟻集團營運數據上來看,2018~2020 上半年,線上支付營收成長從 24% 慢慢跌至 13%。

雖然支付領域漸漸走向飽和,但螞蟻集團未來將採取「低費率」策略創造出網路高流量,並利用高流量作為整個集團擴展其它業務的基礎。

核心二:Fintech 三引擎 – 小額放款、理財、保險

有著前述業務提供客源基礎,螞蟻集團未來營運成長動力來源就是小額放款、理財、保險三引擎。

首先在小額放款業務利用客戶信用資料庫、科技,及應用場景三部份,結合「花唄」、「借唄」等明星產品的影響力,讓螞蟻集團與中國大、中、小銀行於「聯合放款」市場上進行合作。

目前螞蟻集團在線上小額貸款領域的市佔率已達 25%。而根據中奧緯諮詢的估算,線上小額貸款市場未來 5 年均複合成長率高達 34%。而螞蟻集團挾著母公司阿里巴巴的資源,現階段成長率已明顯超出產業平均。

第二顆引擎則是利用「餘額寶」的理財系統成為線上財富管理百貨公司,並迎接產業高速成長期。在「餘額寶」的基礎上打造出一站式、開放式財富管理平台。

這個方式類似於線下淘寶連接消費者與實體商店,而螞蟻財富理財則是連接金融機構、金融產品與投資人,並透過提供金融科技服務與傳統金融機構創造雙贏。

第三顆引擎則是保險業務,而螞蟻集團線上保險業務將帶來中國網路保險市場的新風向。中國保險業整體仍在高速成長期,而網路保險市場更是保險產業的新星,有研究顯示未來 5 年線上保費規模年複合成長率可高達 38%。

相較於小額貸款、理財業務,網路保險業務競爭相對分散,財產保險市場中前四大的市占率不到 50%,並沒有形成明顯的寡占市場,這使得擁有龐大客用群的螞蟻集團更能藉由推出保險平臺來發揮出最大功效,也更容易吸引大量的保險合作夥伴投入螞蟻集團的保險平台內,上架其保險產品。

「加倍奉還」的潛力

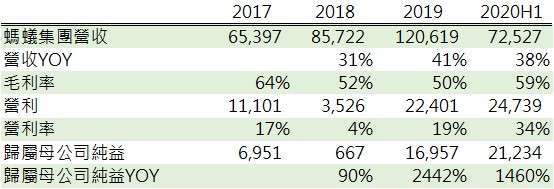

根據螞蟻集團的招股書中指出這次 IPO 後總股數將不低於 300.4 億股,而市場給螞蟻集團的估值約在 2250 億美元~2500 億美元間。若螞蟻 IPO 申購價依照市場估值而訂,將會落在每股 7.5 美元~8.3 美元間,則約當 58 港幣~63 港幣。

今年上半年螞蟻集團歸屬母公司純益達人民幣 212 億元,若下半年業績與上半年相同,全年業績可達人民幣 424 億元,依照 300 億股數計算,今年 EPS 預估達 1.4 人民幣,約 1.6 港幣,因此可算出香港 IPO 的預估本益比將介於 36 倍~39 倍間。

與螞蟻集團業務相近且有上市的企業就屬已在美國掛牌的 Paypal,截至 9 月 24 日的數據顯示 Paypal 本益比達 80 倍,意味著螞蟻集團如果以估值價上市,將有上漲一倍的想像空間。

而且合理來看螞蟻集團下半年業績應會優於上半年,主要在於上半年中國受到疫情影響,消費較為壓抑,下半年中國則有十一長假及 1111

光棍節,都有機會出現報復性消費,這對線上支付業務是個利多。所以下半年業績優於上半年機率較高,全年 EPS

則將能再提升,到時上市的預估本益比會更低,而股價漲幅也將跟隨擴大。不過實際情況如何,需要以螞蟻公布最終申購價格而定。

沒有留言:

張貼留言