https://finance.sina.com.cn/review/jcgc/2020-12-07/doc-iiznctke5145745.shtml

任澤平:2020,中國的大趨勢

今年的經濟形勢有三個熱點:一是疫情,二是中美貿易摩擦,三是“兩新一重”代表的財政政策和貨幣政策的寬鬆。

疫情

新冠疫情在今年一二月份爆發,到了三月份,中國的疫情就得到了迅速的遏制。在抗擊疫情和恢復生產方面,中國走在了全球的前面。

百年不遇的疫情衝擊下,中國GDP增速下降到了-6.8%。改革開放四十多年,我國經濟從未遭遇過負增長,最低的年份是4%,高的年份是15%左右,平均增速是9.5%。所以,-6.8%,這已經非常低了。

但是,隨著中國疫情逐漸被控制,中央政府推動復產、復工、復市、复商,經濟逐步恢復。我國第二季度的經濟增速是3.2%,到了第三季度,就回到了4.9%。我們預測,到了今年的四季度,經濟增速應該是5%以上。

國務院劉副總理在2020金融街(6.790, -0.07, -1.02%)論壇年會上說,中國2020年實現經濟正增長是大概率事件。很多人可能會疑惑,正增長有什麼了不起的?

要知道,作為全球大型經濟體的美國、歐洲、印度,全部都是大幅負增長,所以,今年中國能夠正增長相當了不起。今年四季度到明年,應該是中國經濟恢復正常的過程,貨幣政策也會逐步地恢復正常。

我們說“危機”,其實,“危”與“機”總是相伴隨的。疫情、中美貿易摩擦帶來巨大危險的時候,其實也給大家帶來了很多機遇。

舉個例子,從股票市場的角度,今年二三月份是非常好的抄底機會。巴菲特講過,“在別人恐慌的時候我貪婪,在別人貪婪的時候我恐慌。”在二三月份,毫無疑問,90%以上的人都恐慌了,但是作為一名理性投資者,那實際上會給你帶來豐厚的回報。

另外,由於線下活動都不能開展,在線教育、在線娛樂、遠程辦公等都爆發式地增長。在線教育相關的公司,今年的利潤都是爆發式的增長。在線會議系統有一個叫ZOOM的軟件,市值翻了很多倍。

別看今年的經濟大起大落,波動很大。但是越是這樣的波動,越是蘊藏著行業的變局,給我們帶來的機會非常多。

貨幣政策

貨幣政策,就是貨幣當局例如中國的央行或者美國的美聯儲,根據經濟形勢進行逆週期調節,從而實現物價穩定、經濟平穩增長、充分就業、國際收支平衡和金融的穩定。

在經濟形勢不好的時候,採用擴張性的貨幣政策,通過投放貨幣、降息等來刺激社會的需求,鼓勵大家投資、消費。歐美國家都搞到零利率、負利率,也就是錢放在銀行里沒有利息,以此來刺激大家投資、消費。當經濟過熱時,就採取緊縮性的貨幣政策,比如加息,鼓勵大家把錢存銀行,不鼓勵消費。

在今年上半年,在疫情的衝擊下,經濟被砸了一個大坑,所以我們趕上了過去幾年最寬鬆的貨幣政策。

從2016年以來,貨幣政策一直沒有放鬆。今年上半年是過去四年最鬆的一次。上半年三次降息,頻度非常高。另外,央行還有通過各種貨幣政策工具投放了大量的基礎貨幣。

這帶來了什麼影響呢?比如,今年上半年股市大漲,黃金大漲,部分熱點城市的地價房價出現了變化等等。

有人可能會問,教科書上不都是說股市是經濟的晴雨表嗎?為什麼經濟在地板上趴著,股市在天上飛?

其實,我們有很多傳統觀念是錯誤的。我研究A股很多年,中國A股不是中國經濟的晴雨表。今年是最典型的:今年中國經濟不好,但股市很好,其實美國的情況也一樣。這是什麼原因呢?

股市、房市,還包括部分的商品,它們實際上是資產價格。它關聯性最強的不是經濟,而是貨幣。很大程度上,它們不是經濟的晴雨表,而是貨幣的晴雨表。不管經濟好不好,貨幣政策鬆的時候,大類資產的價格一般都不錯。

今年貨幣寬鬆的程度怎麼樣?9月份M2增速10.9%,去年全年是8%,高了將近3個點。M2,叫做廣義貨幣供應。通俗來說,就是央行、商業銀行,以及非銀機構,今年印了多少錢。

再來看社融的數據。可能很多經營企業的人會發現,今年的貸款利率比去年低,因為央行今年創設了很多工具,降低企業貸款利率。

有人會擔心,中國的貨幣政策會不會收緊?我認為短期不具備收緊的條件。原因也並不復雜,因為海外疫情並沒有完全的控制住,中美貿易摩擦還有很大的不確定性。另外,中國本身也在新舊動能轉換、增速換檔的一些關鍵的節點。所以,貨幣政策不會明顯收緊,主要趨於正常化。

中美貿易摩擦對中國經濟的挑戰與機遇

2016年11月,美國大選,特朗普以黑馬的姿態逆襲,成為新一屆的美國總統。2018年3月,中美貿易摩擦升級,雙方增加關稅:從幾百億到1000億、2000億、2500億......留學生開始減少,科技的交流開始減少。最近,大家還在講“脫鉤”,貿易脫鉤、產業脫鉤、技術脫鉤......

中美貿易摩擦的本質究竟是什麼?未來將怎麼演化,對我們每個人會產生什麼樣的影響?

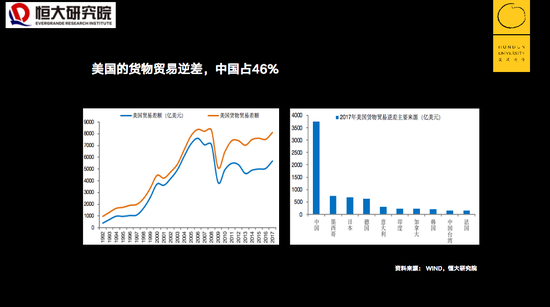

先不下判斷,來看幾張圖表。

第一張,美國巨額貿易逆差裡,中國貢獻了將近一半。日本、歐洲等其他經濟體加起來貢獻了另一半。

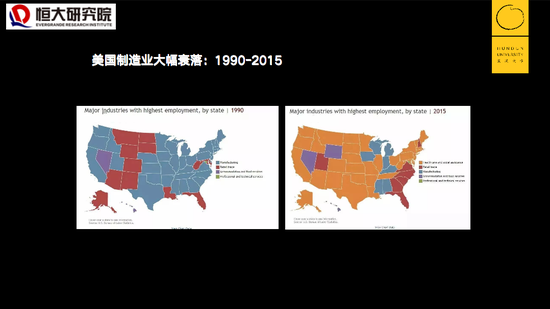

第二張圖,左邊是1990年的美國,右邊是2015年的美國。標記藍色的部分,代表這些地區是以製造業為主。

這兩張圖的對照,非常清晰地告訴我們,在九十年代,美國大部分州還是以製造業就業(藍色)為主。但是到了2015年,美國的大部分州都不再以製造業就業為主,轉向了別的產業。它廣闊的中部地區沒有新增的就業,沒有新建的工廠,到最後變成“鐵鏽州”。

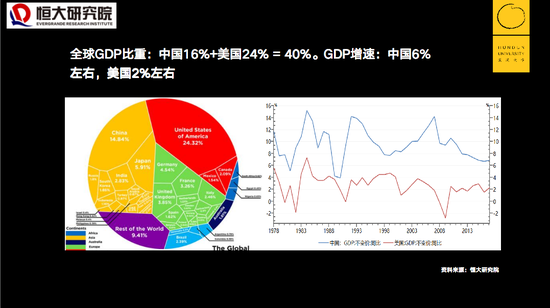

第三張圖,是全球的經濟版圖,這張圖非常清楚展示了全球的經濟勢力版圖。

美國經濟實力仍然是世界第一,佔全球經濟比重的24%。中國占到了全球的16%,中美加起來佔全球經濟比重的40%。日本佔全球的5.91%,排第三。德國4.54%,排第四。

重點是,中國有14億人口,現在,中國的經濟規模相當於美國的66%,近七成。但是,中國現在的人均GDP剛過1萬美元,美國是6萬美元,我們還只是它的六分之一。這種巨大的差距意味著:中國還有巨大的發展潛力。

未來五到十年,中國還可以實現增速5%到6%的增長,美國大約是2%。中國經濟規模已經接近美國的七成了,但是我們還在以將近它3倍的速度在增長。

這是一個非常簡單的算術題,只要我們自己不犯錯,再過十年左右,就是大致在2027年、2028年前後,中國就有望取代美國,成為世界第一大經濟體。

自從100多年前,美國經濟規模超過英國以後,就沒有哪個國家再超過它,美國一直是世界的第一大經濟體。二戰以後,先後有兩個經濟體快趕上美國,對它帶來威脅,一個是蘇聯,一個是日本。但是,蘇聯在它頂峰時期,只是美國經濟規模的40%。日本在它鼎盛時期,刨掉匯率短期升值因素,大致相當於美國的50%至60%。今天的中國相當於美國的66%。

站在我們這一邊來看,這叫戰略機遇期。但如果站在美國的角度,再過十年,它就會降為第二大經濟體了,美國會作何感想。

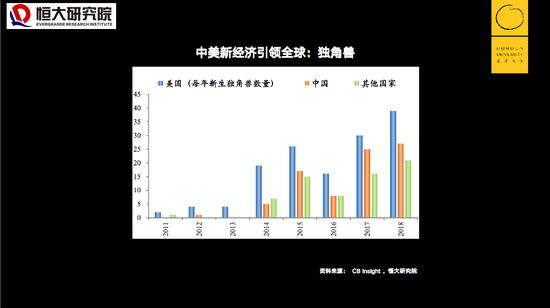

更重要的是,中國已經不再滿足於中低端製造,中國的新經濟、高科技產業也在蓬勃興起。

大家都管新經濟龍頭企業叫“獨角獸”,中國和美國的“獨角獸”總數佔世界的80%。也就是說,世界上最好的新經濟企業不在美國就在中國。更何況,中國還有像華為一樣的企業,殺入了“無人區”。

什麼叫“無人區”?

我曾經請教過一位專家,中國和美國在高科技領域的差距有多大?他回答說,高科技領域主要分為硬件和軟件。硬件方面,製造家電、汽車、手機的水平,中國是世界一流。但是,有一些基礎材料,中國還是要用別人的,例如芯片、半導體、發動機等核心零部件。軟件方面,大數據、雲計算,中國已經做得很好了,但是,很多系統軟件、編程語言,我們還是用別人的。

打個比方,中國是在別人地基上蓋大樓,但是有一批企業確實具備了打地基的能力,比如華為。

在這次中美貿易摩擦中,為什麼華為首當其衝?因為它代表了新一代信息技術,它具備了打地基的能力。

對比曾經的日美貿易戰,大家會更加清晰。

80年代,日本的半導體產業非常強大。當時的貿易戰,美國主要對日本高科技企業進行打擊,其中一個核心領域就是半導體。90年代以後,整個日本的半導體產業衰落了。以至於進入到互聯網時代後,日本落下了腳步,沒有跟上全球化互聯網的浪潮。當然,韓國成了受益者,三星這樣的品牌就起來了。美國就更不用說了,它的主要競爭對手衰落了,本國的企業迅速領先。

當年日美貿易戰時,美國的貿易代表叫萊特希澤,跟今天的貿易代表是同一個人。在中美貿易戰時,70歲的萊特希澤今天被重新啟用。

中國改革開放四十年取得了舉世矚目的偉大成就,我們這四十年所創造的奇蹟,是人類文明史上史無前例的奇蹟。

1978年,中國城鎮化率17.92%,當時我們的城鎮化率還不如印度高。但是,今天中國城鎮化率達到了60.6%,印度是30%左右。今天,中國人均GDP為一萬多美元,印度只有三四千美元。

按照世界銀行的標準,發達國家人均GDP的門檻值是12600美元。也就是說,中國經濟如果正常發展,按照5%到6%的增速,再過三五年,我們就會邁入發達國家的門檻。更何況,中國有30餘個省市,像北京、上海、廣東、浙江、江蘇,這些省份的人均GDP其實早就超過了12600美元,早就進入發達國家的水平了。

大家可能會想,什麼是發達國家?再過幾年,你就感覺到,發達國家也不過是這樣。我們的路,我們的高樓大廈,以及很多基礎設施,發達國家也沒法跟我們比。所以,這就是我們過去四十年在經濟規模、科技創新、城鎮化、工業化、信息化、國際化、市場化等方面所取得的巨大成就。

但是,我們的差距在哪裡呢?

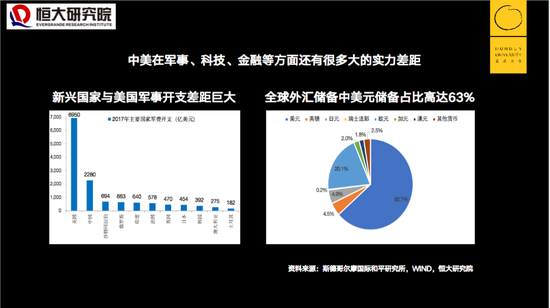

第一,軍事實力。

2017年,美國軍費開支7000億美元,中國祇有2200億。美國軍費開支佔世界的一半,這就是軍事實力。

第二,金融實力。

先來看外匯儲備。全球外匯儲備當中,美元占63%,人民幣佔1.2%。打個比方,美國印1000億美元,63%要讓其他國家幫他分擔。如果美元印多了,大家口袋裡的鈔票就貶值了。這就是二戰後的布雷頓森林體系。美國過去經常講,“美元是我們的貨幣,你們的問題。”

另外,很多交易都是用美元結算系統。如果有一天,美國不讓我們連接這個系統了,會不會導致中國企業的貿易癱瘓?會不會只能使用物物貿易或者用其他的貨幣結算?這些都會給我們帶來巨大的不便利。所以,美國在金融上有實力以及特權。

看了這些圖表以後,我有三個判斷。

第一個判斷,中美貿易摩擦具有長期性和嚴峻性。不要指望畢其功於一役,現在只是剛剛開始。

當年日美貿易戰打了15年,美蘇爭霸鬥爭了半個世紀。中美貿易戰,從2018年到現在只有三年,這個事需要一點戰略耐心。雙方都要控制住分歧,不要擦槍走火,要有一點戰略耐心。我們也不要指望通過簽協議把事情都解決了,有的事情只能在發展當中解決。美國需要用時間來逐步地接受中國日益發展壯大的事實,即使你遏制也遏制不了,你得和它共治共存,得去適應。

十幾年前,中國成為世界第二大經濟體時,有一些學者說,那是中國造了很多假數據,日本才是世界第二大經濟體。現在,中國的經濟規模已經是日本的3倍,再也沒有人說我們造假。如今,日本的心態也調整得非常好,已經接受了中國是世界第二大經濟體的事實。那麼,美國也需要時間。在這個過程當中,大家都需要克制住。

對於中國而言,我們也需要調整。隨著中國成為世界第一大經濟體,或者未來成為發達國家,我們也要承擔起一個大國的全球責任。比如,遵守甚至優化全球的貿易、金融等規則體系,給全球塑造出人類嚮往的價值觀。

第二個判斷,貿易摩擦只是手段和工具,這是打著貿易保護主義旗號的遏制,背後是老大和老二的關係問題。

第三個判斷,對於中美貿易摩擦,我們最好的應對是改革開放。中國有一句古話叫“內聖外王”,我們要先把自己的事做好。中國還有科技、民生、教育、醫療等等領域,大量的事情要解決。我們要先把自己的事情解決好,另外一些事情自然而然就會化解。

展望未來,對於中國的短期發展,我們要對它的嚴峻性有充分估計。但是,對於長期,我是一個樂觀主義者。

如果能夠推動新一輪的改革開放,中國經濟的潛力巨大,未來最好的投資機會就在中國。美國成為世界第一,也不過是在最近一兩百年的時間。但是,在第一的位置上,中國曾經站了幾千年。也就是在清末、民國,那一兩百年是中華民族的歷史低谷期。但是,在人類歷史上,中國站在世界的巔峰長達一兩千年。中華民族是一個偉大的民族。

現在,中國的人均GDP是一萬美元,是美國的六分之一,發展潛力巨大。但是,中國的經濟增速是美國的2到3倍,而且中國有全球最大的統一市場。中國有14億人,這個市場足夠大,而且增長得也非常快。2019年中國城鎮化率60.6%,發達經濟體大部分超過80%,城鎮化還有20個百分點空間。

(3.070, -0.02, -0.65%)

在中國做生意,客觀來講,沒有任何理由抱怨。中國有14億人,在任何一個領域領域,你成為龍頭,在世界來看都是巨頭。而且,中國有9億勞動力,每年有800萬的大學畢業生,提供了優質的人力資源。

中國的創新創業活力也非常活躍,在2019年GDP分行業增速中,傳統行業的增速都在10%以下,但是新經濟都以10%至20%的速度在增長,非常快。

(2.510, -0.04, -1.57%)

未來,中國70%的城市人口是流出的,或者是基本停滯的。中國祇有30%的城市人口才會淨流入,因為它越來越都市圈城市群化。

貨幣超發與投資標的選擇

什麼叫貨幣超發?就是貨幣的供給超過了貨幣的需求,過多的貨幣追逐過少的商品。導致了物價的上升,資產價格的上漲。

在過去的幾十年,全球範圍內,貨幣供應量都出現了大幅的增長。中國基本上處在一個貨幣超發的狀態。每年廣義貨幣供應量M2增長15%。也就意味著,現金類的資產以15%的速度在貶值。

在80年代,一萬元能買北京的一套四合院。假如在1980年,你有一萬塊錢,覺得自己很有錢了,可以退休了,於是你就把這1萬塊錢存在銀行。但是,四十年後的今天把它取出來,按複利率計算,大約是6萬塊錢左右。

40年前你把一套四合院存進去,然後今天取出來,6萬塊錢能買什麼?在北京能買個衛生間嗎?這就是貨幣貶值。

其實中國對貨幣的控制已經相當好了。控制不好的,比如說津巴布韋、委內瑞拉,瞬間讓你的錢從1萬就變成了1毛。

有人會說,避險最安全的資產是債券,但是,在長期來看,債券的表現是最差的。你覺得風險最低的資產,放在長期來看,那可能是風險最大的,因為你持有的資產在不斷地被貶值。

那麼,如何做投資?我覺得:

第一,選擇優於努力。

選擇了一個好股票,你不用折騰,它天天在給你賺錢。如果你選擇了一個差的股票,你再怎麼高拋低息,它長期向下,最後退市了。二十年前,如果你選擇鋼鐵紡織,對比起選擇互聯網,那可能是兩個人生,兩個賽道。

第二,牛股是有集中營的。牛股肯定是有規律的,總是有集中地出現在某些地方。

國民經濟幾百個行業,可以把它分為三類。第一類,辛苦不賺錢。第二類,賺辛苦錢。第三類,賺錢不辛苦。

絕大部分牛股都出現在賺錢不辛苦的行業,比如茅台,一把米兩升水,賣兩三千塊錢,利潤率90%多。巴菲特為什麼喜歡買可口可樂?一點糖漿兌點水賣遍全世界,還打著美國文化的名義。

匯率波動

兩國貨幣的比價就是匯率。今年6月份以來,人民幣又進入了一個升值通道,從7.1快速地持續升值到了6.7。但是,從10月12日開始,央行將遠期售彙的風險準備金從20%下調為0。央行不希望人民幣升值太多,所以進行了乾預的操作。

為什麼不讓人民幣升值?

人民幣升值其實是一把雙刃劍。

大家可能會認為,人民幣升值不是代表我們國家的形象好、經濟實力強嗎?但是,人民幣升值了,中國出口的商品變貴,導致中國出口的競爭力下降。所以,短期過快的升值,對中國的出口,對中國的競爭力是一種削弱,這種削弱對中國經濟增長一定是起負面作用,所以,央行要進行干預。

在人民幣升值過程中,企業應該怎麼辦?

基本的策略就是資產本幣化,負債外幣化。持有不斷升值的資產,同時藉不斷貶值的資產。

數字貨幣

數字貨幣是基於國家信用、由央行發行的法定數字貨幣,有政府信用背書,具有無限法償性,與比特幣等“虛擬貨幣”去中心化有著本質區別。數字貨幣主要是用於替代流通中現金(M0),與紙鈔等價。

10月份,深圳羅湖區派發數字貨幣紅包,鼓勵數字貨幣在深圳發展。每個人發200塊錢,可以拿這200塊錢到指定商家進行消費。以前發消費券,現在直接發數字貨幣了。

那麼,數字貨幣和移動支付有什麼區別?

首先,支付方式,數字貨幣的資金支付不需要通過銀行賬戶、支持離線支付,使用NFC技術。只需要手機安裝數字貨幣錢包,就可以離線使用央行數字貨幣。

其次,法償性,數字貨幣具有法償性;微信和支付寶不具有法償性,如果沒有相應賬戶,可以拒絕。

第三,貨幣體系,數字貨幣對應M0;移動支付對應M1,需要銀行賬戶有真實的貨幣。

數字貨幣跟比特幣有什麼不同?比特幣不是一個國家主權信用作為背書,缺乏信用背書,也沒有發行主體,目前範圍也相對有限,

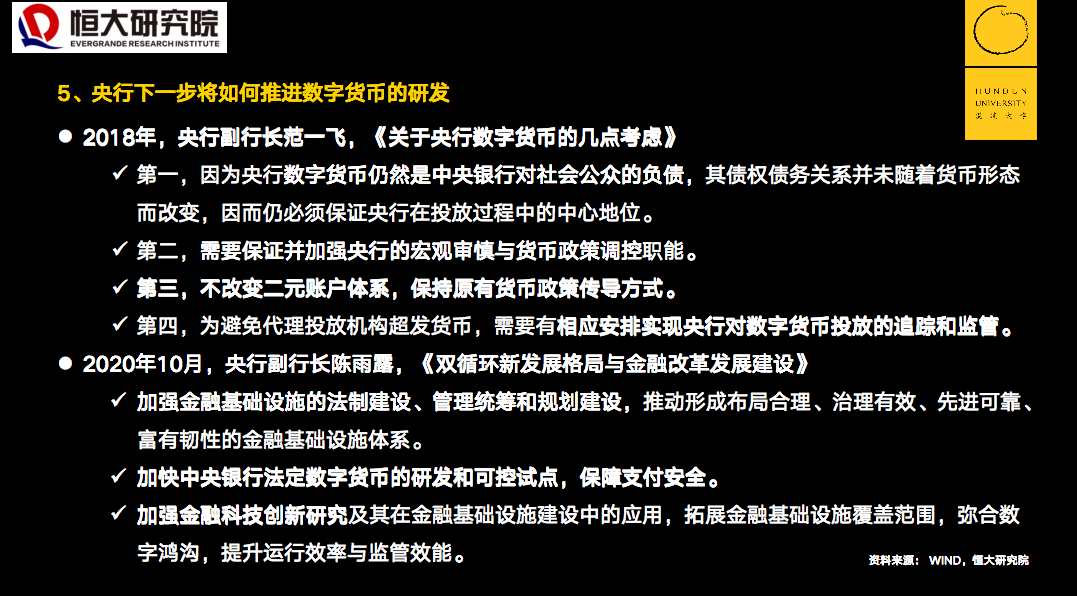

央行下一步將如何推進數字貨幣的研發?

展望未來,數字貨幣或將逐步取代紙幣。但由於數字貨幣與現行貨幣體系中的M0作用相同,因此央行依然掌握著貨幣發行的核心地位,數字貨幣也不會對現行的宏觀審慎目標、貨幣體系、貨幣政策傳導機制等產生衝擊。

和傳統紙幣相比,數字貨幣的發展會帶來諸多影響:

1)數字貨幣安全可靠,有利於降低監管難度、便於追溯。紙幣存在洗錢風險,監管十分困難,而數字貨幣可溯源,造假難度極大。發行數字貨幣可以有效降低被洗錢的風險,減少監管難度。

2)數字貨幣發行成本低,有助於降低成本。紙幣和硬幣的印刷、鑄造、儲藏、運輸、防偽等各個環節的成本很高,2019年國家在紙幣印製等發行環節累計成本預計超千億元。數字貨幣可以節省巨大支出,有效控製成本。

3)數字貨幣支付便捷,有助於提高流通效率。數字貨幣不經過第三方中介,可以與物聯網、人工智能等現代化技術無縫對接,進一步增強支付的便利性及普惠性。

4)數字貨幣有助於提高宏觀經濟調控的精準性。數字貨幣只對央行這一第三方披露交易數據,在保護公眾隱私的前提下,央行能掌握更精準、細分的數據,有助提高宏觀經濟調控的精準性。

5)數字貨幣有助於推動人民幣國際化進程。

以上就是報告的主要觀點,做一個總結:

從短期的經濟形勢來看,中國經濟恢復領先全球。隨著經濟恢復到正常水平,中國的貨幣政策將回歸正常化。當然,也面臨一些挑戰,比如,中美貿易摩擦可能至少要有十年到二十年,中國的增速換檔、結構轉型也面臨著巨大的挑戰。但是中國經濟的發展潛力是巨大的,危與機總是相伴隨的。我們深信,如果能夠推動新的一輪改革開放,未來最好的投資機會就在中國。祝愿大家隨著中國經濟的繁榮發展,捕捉到屬於自己的機會,實現自己的夢想。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

*

沒有留言:

張貼留言