https://q.futunn.com/hk/feed/105882889748484

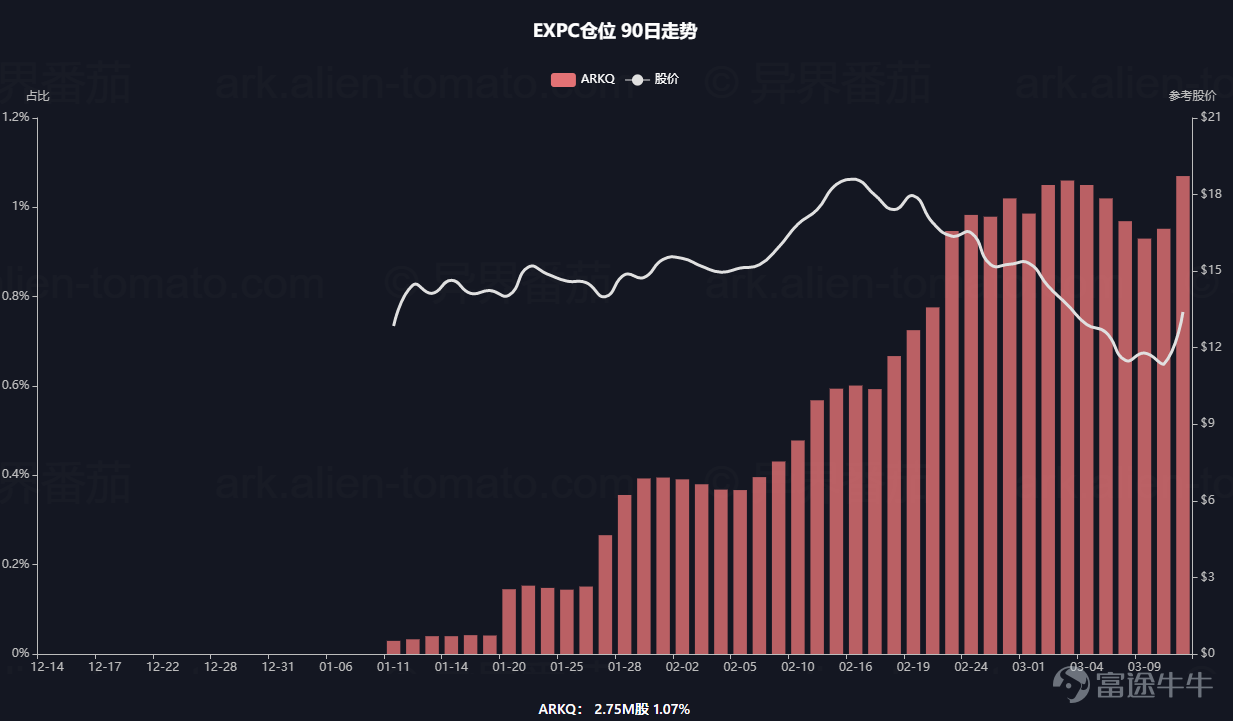

之前介紹過Ark非常青睞的一隻SPAC----EXPC,今年1月11日Ark開始買入,此後基本一路加倉,最新持有數量 275萬股,市值約3000萬美元。

EXPC的合並對象,號稱「空中Uber」的Blade,在周四發布了季報,我今天簡單看了一下。

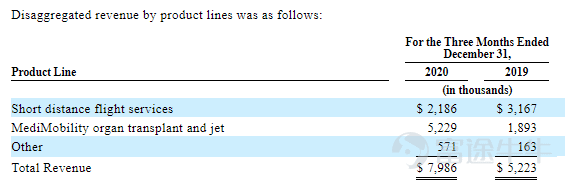

2020Q4營收800萬美元,同比增近50%,營業成本1035萬,同比持平,淨虧損230萬,同比減少200多萬。雖然營收大增,但可以看到現階段的Blade營收規模非常小,因此成本和費用率都顯得很高,毛利率只有20%,管理費用率高達42%。

再來看具體業務,Blade目前有三塊:

1)短途運輸,60~100英裏,價格595~795美金一個座位;以及往返於紐約區域的大型機場和曼哈頓的Blade停機坪,195美金一個座位。2020Q4營收218萬,同比減少約30%。

2)醫療器官運送及噴氣飛機運輸。營收522萬,同比增176%。

3)廣告和地面運輸。57萬,同比增200%多。

此外Blade還給出一個重要經營指標----「已飛行座位」,2020Q4是2946人次,2019Q4是7290人次,大幅減少。該指標的下滑,Blade給出的原因是新冠疫情影響了需求,意料之中。

至此Blade的最新財報要點已看完,怎麼說呢,一方面因為疫情,一方面業務剛起步,收入規模太小,數據沒多大指導意義。

後續關注需求恢複下營收的增長速度,以及利用率提升,規模效應體現後的盈利能力。

定性前瞻地看,Blade的邏輯其實還不錯。

之前說過,Blade把自己定位為一家空中交通平台公司,采用輕資產模式,並不擁有飛機,而是租用直升機為客戶提供服務。Blade認為其前景主要取決於三個方面:

1)持續吸引並維持客戶的能力,包括更低成本,可靠安全等等。也需要通過廣告來獲客。

2)擴張至更多的地域市場,聚焦高密度的城市區域。

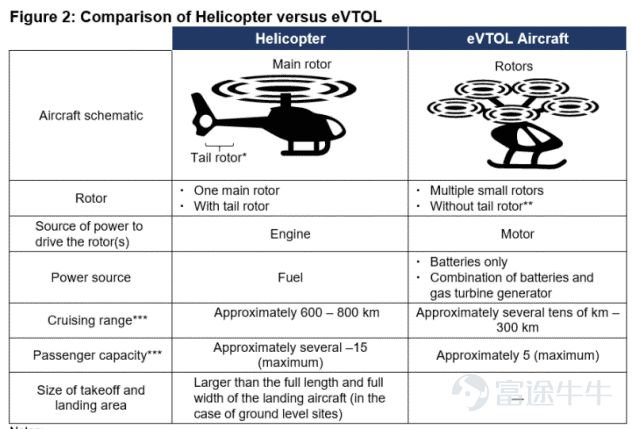

3)預計下一代電動直升機(eVTOL或者叫EVA)將明顯提升經濟性和顯著地擴大可及市場。eVTOL面世之前,Blade將繼續用直升機,或噴氣式飛機提供服務。

所以可以看到,Blade很聰明的給自己設計的商業模式,就是既能吃到eVTOL的創新紅利,但又不用承擔研發風險。

換到投資的視角,eVTOL研發成功前,也就是比如五到十年內,Blade說白了就是一個小眾高端飛行服務公司,那它的收入規模肯定是平庸的。

而一旦eVTOL研發成功,Blade的收入規模有望提升一兩個量級,那麼其DCF的終值部分也會跳躍式提升。它目前要做的就是積累並維護好自己的客戶網絡,這樣Blade就可以把借助eVTOL就能騰飛的故事一直講下去。至於eVTOL面世後,能否大規模商用,又或者同時面臨其他「空中Uber」的競爭,就是下一個階段的事情了,反正現在誰也說不清楚。

所以繼續延續投資角度思考,Blade這種沒有估值錨的想象股,你是沒有辦法大倉位長線去投的,要投頂多小倉位當做VC一樣支持下創新。可以看到ark也隻是用ARKQ買了1%的倉位。

那至於我們要不要買,以及放多大倉位,其實取決於你對eVTOL行業的認知以及風險承受能力。我這裏分享一下我查找了一些信息後的看法,供大家參考,不一定對, 隻是提供一個視角。

首先,我覺得eVTOL是一個必然的趨勢,因為相比現有直升機,eVTOL可以說有著壓倒性的優勢,一定會替代,這有點類似新能源車替代燃油車。具體來看:

由於用電池和電機驅動,eVTOL噪聲約為直升機1/4,噪音對人們的接受度影響很大,低噪音可以提升起飛頻率和降低飛行高度。

由於旋轉結構和動力源差別,eVTOL的維修成本可以比直升機降低20%。

由於結構更簡單,比直升機更容易實現自動駕駛,且有多個旋翼,安全性更高。

從空間利用上來看,隨著城市化加快,城市半徑的不斷擴大,以及愈發加劇的擁堵,交通工具向天空發展是必然趨勢,因為汽車地鐵公交等整個地面交通體係提供運運力會有上限。

所以eVTOL可以說有著曆史必然性,那麼由此也可以推測,將來這塊也必然衍生出巨大的新市場。

自動駕駛這項顛覆人們生活方式以及提高整體交通效率的技術,將給生產者和運營商帶來巨大的收益,這已經沒有異議了,而eVTOL這種新型的交通工具也是一樣的呀。擔心撞機風險?隻要在飛行器上和法律上設定好,一定密集區域不允許手動駕駛,隻能自動駕駛就行了,這樣反而能最大化利用空中資源,最大化提升交通效率。

說了這麼多,那麼eVTOL目前研發到啥階段了?啥時候能看到商業化運用?

顯然我也不是專家,我隻能找些資料側面提供一些信息。

先從時間線的大事上看下。

2016年10月,Uber發布了空中共享出行白皮書,宣布將組建名為「Elevate」的出行網絡,由完全電動的飛行器組成,它們可以根據需求垂直起飛和降落;

2017年9月,騰訊8000萬美元領投了成立於2015年的德國空中出行創業公司Lillium。此外,騰訊在2019年11月的WE峰會上著重介紹了Lillium的最新測試進展。

2019年12月,國內空中出行公司億航智能在納斯達克宣布上市,也是全球空中出行第一股;2020年1月8日,億航智能在美國通過測試取得FAA飛行許可;

2020年2月25日,美國空軍發布了「敏捷至上」計劃招標書,其中一份關於電動垂直起降(eVTOL)

飛機工業的招標計劃「開放創新能力」(Innovative Capabilities

Opening,ICO)。ICO指出,美國軍方將尋求早期采購的機會,並計劃3年內開始eVTOL飛行器的采購和部署。

幾天前Blade的季報中公布,美國航空管理局目前已接觸超過15個EVA項目,預計在2024年幾家製造商會取得FAA批準。

然後,再從行業玩家的最新動態來看看。剛好最近除了EXPC,還有3家製造商正在通過SPAC上市,信息比較多,我們就著重看下這三家。

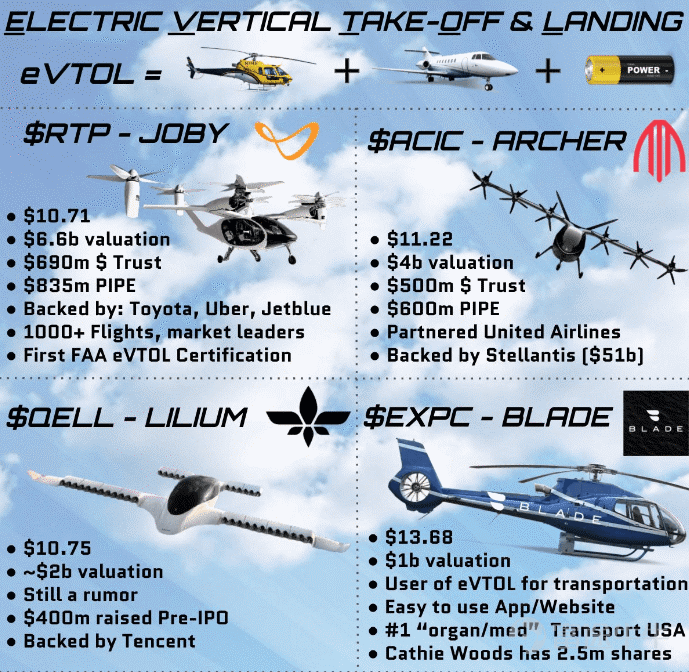

Joby Aviation:股東有豐田,英特爾和捷藍航空,Uber,日本愛和誼日生同和財產保險 。Joby Aviation將通過與RTP(SPAC)合並的方式上市,預計今年Q2完成。合並後估值將達到66億美元。2020年,Joby與FAA達成了對飛機的「 G-1」基礎認證,Joby計劃2023年完成他們的飛行汽車認證,並在2024年投入市場商用。另外,Joby還在2021年1月並購了Uber的Uber Elevate,以後會是eVTOL製造與運營一體的模式,所以可能會和Blade有正面競爭。

Archer Aviation:Archer Aviation與ACIC(SPAC)合並的方式上市,合並後估值40億美元。預計今年Q2完成。後續6億美元的普通股PIPE投資者包括聯合航空、斯泰蘭蒂斯和Exor的風險投資部門、Baron Capital Group、聯邦愛馬仕·考夫曼基金等機構。Ark目前持有ACIC約142萬股,市值約1500萬美元。

Lilium:股東騰訊、特斯拉早期投資者Baillie Gifford和風險投資公司Atomico等公司。市場傳言,Lilium正談判通過與QELL(SPAC)合並,合並後估值超過20億美元。Lilium計劃在2025年之前將其產品投入使用。

最後產品和技術方面,看不懂也無法比較優劣,我也就不放了。

反正總結來說,獲取到上面的信息後,大家是不是對eVTOL多了一份信心?我個人也是,通過今天粗略的梳理,對eVTOL的未來可以說充滿信心,但因為認知和信息的局限性,對研發成功和商業化時間節點難免隻能謹慎樂觀,後續保持對行業和頭部公司的關注吧。對此感興趣的牛友也歡迎關注交流。

沒有留言:

張貼留言