https://xueqiu.com/4226224438/173895969

文 | 楊萬里

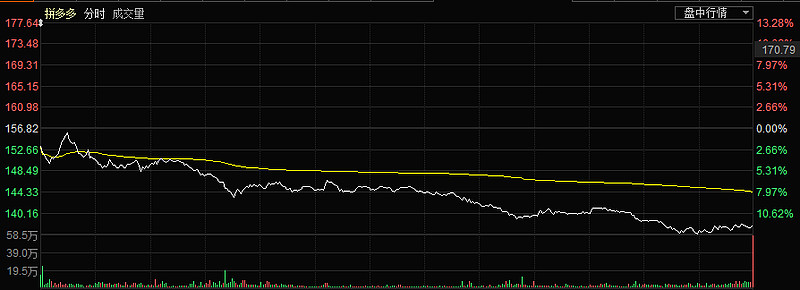

中概股大牛股--拼多多遭遇黑色星期一。

截至3月8日美股收盤,拼多多收跌12.26%,總市值蒸發約235.6億美元(約合人民幣1526.5億元)。

拼多多大跌的直接原因與美債收益率飆升有關。因美國政府債務拋售壓力恢復推動十年期國債收益率飆升至一年多新高,導緻美股科技股以及熱門中概股紛紛下挫。

十年期美債被投資者公認為“全球資產定價之錨”,當美債收益率攀升,短期利空風險資產,包括股票。此外,隨著投資者對市場流動性收緊有預期,一定程度上壓制了做多信心。

在這背景下,以拼多多為代表的中概股近期持續回調。自2月16日至今,在不到1個月時間裡,拼多多累計回調幅度達35.27%,步入技術性熊市(跌幅超過20%被判定為技術性熊市)。

我們關注到,拼多多是美股中概股中的一隻大牛股。從去年1月初至今年2月份,拼多多從38.5美元最高漲至212.6美元,期間漲幅超452%,總市值一度突破2600億美元(約合人民幣1.6萬億)。

拼多多大漲背後,與2個原因有關。

一是從去年開始,全球貨幣維持寬鬆,特別是美國實施“大放水”,增加了市場流動性,吸引了不少投資者進入股市,刺激風險資產持續上漲。

二是拼多多的商業模式及其產生的商業價值得到資本認可。

根據QuestMobile的數據,拼多多的日活躍用戶數在大年初一和初二(2月12日和2月13日)兩天首次超越手機淘寶,彼時,拼多多日活躍用戶數為2.59億,而手機淘寶日活躍用戶數為2.37億。

與此同時,拼多多活躍用戶的增長速度明顯。早在2020年第三季度時,拼多多的年活躍買家達7.31億人,非常接近阿里的7.57億人。在那個季度裡,拼多多的活躍用戶增加7400萬人,至6.43億人,而阿里系的為8.81億。

在電商平台上,GMV的增加,取決於兩個指標,一個是用戶數,一個是單個用戶的平均消費額。

除了前述拼多多年度活躍買家數達到7.31億,拼多多單個用戶的年平均消費額進一步增長至1993.1元,同比增長27%。 拼多多CEO陳磊此前曾透露,拼多多平台的日物流訂單峰值已經突破1億單。消費額和訂單額的增加,說明用戶對拼多多平台的複購率在提升,認可和忠誠度也在提升。

在看到拼多多的“價值”後,國內外知名機構紛紛選擇加倉。

公開數據顯示,高毅資產四季度增持41.2萬股拼多多至105.8萬股,為其第一大重倉股;景林則翻倍增持拼多多,增持311萬股至640萬股,為其第一大重倉股;高瓴資本也增持3萬股拼多多至1023萬股,為其第一大重倉股。

此外,李錄執掌喜馬拉雅資本在四季度新買入36.32萬股拼多多,橋水基金也加倉了32.72萬股拼多多股份,使其一躍晉升至前十大重倉股之列。

截至去年四季度末,共有499家機構持有拼多多。在資金持續買入下,拼多多四季度漲幅超130%。

進入2021年後,拼多多股價繼續上行,並於今年2月份漲至212.6美元高點,期間漲幅一度超27%。不過,隨著拼多多股價回調,已經抹去了年初的漲幅,股價跌回到了去年12月末時期水平。如果高瓴、高毅、景林等投資機構至今沒有賣出拼多多,或經歷了一輪“過山車”行情。

值得關注的是,在拼多多股價上漲過程中,外界也對其存在爭議聲音。

援引財經媒體觀點,拼多多在獲取流量的過程中,採取的手法比較激烈,引起了消費者和商家不滿。

一方面,在某消費者投訴平台顯示,有關拼多多的投訴多達20萬條。同期,淘寶投訴量約為14.32萬條,京東投訴量約為11.11萬條。

另一方面,拼多多在一些知名品牌上的“營銷”引起了商家反感。此前,拼多多此前推出特斯拉、AMD、三隻松鼠、海藍之謎等團購活動,卻遭到商家打臉,稱並未與拼多多合作。有市場人士認為,拼多多遭打臉背後,面臨著遭遇發展天花板、寄望藉高端品牌突破自身“低端、山寨”定位之困。

我們也關注到,拼多多正在擴大競爭力,包括成立自己的社區團購平台---“多多買菜”,以及增加“看視頻”、“拼小圈”等功能擬加碼用戶增長。

作者:德林社

沒有留言:

張貼留言