嘉年華公司,皇家加勒比郵輪公司和挪威郵輪公司三大郵輪公司在郵輪領域的市場份額合計超過70%。

郵輪公司保持生存的能力取決於可用現金,市場低迷和政府規定的限制。

歷史上所有三大郵輪公司均已盈利,但是流動負債,短期危機和現金儲備威脅其生存和恢復能力。

儘管在COVID-19大流行期間,郵輪公司的股票下跌了70%以上,但這些股票仍不代表價值。收入,運營成本的損失,以及不知道這場危機將持續多久,使郵輪公司面臨巨大的財務風險。

在本文中,我將討論三個主要的郵輪公司,分別是Carnival Corporation(NYSE:CCL),Royal Caribbean Cruises(NYSE:RCL)和Norwegian Cruise Line Holdings(NYSE:NCLH)。它們共同構成了郵輪行業總數的約70%。對這些公司的看法如此之多,並且有很多人稱讚這些公司為強力購買者。

鑑於這些公司分別比近期高點(在撰寫本文時)分別下跌了75%,78%和70%,因此很容易理解為什麼。讓我們分解這些公司,看看基本面是否與所有炒作相提並論,從長遠來看,它們是否值得購買?

股票圖表的股價數據

要分析這些公司,我要做的是在最近的市場崩盤之前檢查其先前的季度收益報告。下表(和本文)中的數字不受全球局勢下降和COVID-19大流行帶來的限制的影響。

(來源:2019年第四季度公司季度報告)

從積極的方面看,這三家公司都盈利並賺錢。然而,突出的是多少收入被保留為利潤。令人驚訝的是,“營業利潤率”可以看出,每家公司的收益都很少。因此,每個公司分別僅從其收入中獲得10%到13%的利潤。這是由於他們在運營一家資本密集型郵輪公司中的固定成本非常高。成本包括工資,燃料,維護,折舊,營銷和其他運營成本。

上述獲利能力的分支是,這些公司中的每一個都必須努力工作以推動增長,從而獲得少量的利潤。

到現在為止,很明顯,郵輪公司是非常資本密集的,而且本質上也是周期性的。我們都知道,遊輪旅行存在中斷,那麼這些公司是否擁有足夠的現金和資產來使他們度過旅行限制和市場低迷?

(來源:2019年第四季度公司季度報告)

(來源:2019年第四季度公司季度報告)

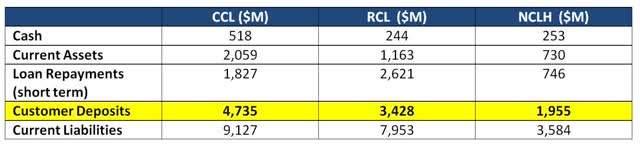

在上面的圖表中,我們可以看到Carnival Corporation擁有超過10億美元的現金,而其他兩條郵輪公司的現金卻只有一半。這根本不足以承受市場低迷的現金儲備。以嘉年華公司為例,它承擔了更多債務以填補其資產負債表。實際上,所有公司都在尋求各種方式來注入現金。請注意,這些公司有違約風險,因此,儘管我們處於低利率環境,但所有借貸成本都反映了這一點。作為一個例子,嘉年華公司出售了價值40億美元的債券,作為籌資活動,提供了驚人的11.5的收益率。%。

以上數據令人擔心的是客戶存款。對於三家公司,每家公司的價值在兩到五十億美元之間。如果客戶預先支付旅行費用,而許多人卻無法支付,他們將尋求退款。至於多少客戶存款將導致退款,這是未知的。令人震驚的是,所有公司的客戶存款金額都是其流動資產的兩倍以上。換句話說,即使只退還了50%的定金,流動資產的清算仍將無法償還償還客戶定金所需的資金。當然,這些都不算當前的短期負債。

由於上述原因,這些公司中的每一個都承擔長期債務,以能夠維持運營和運營成本。然而,關鍵問題將是郵輪行業的低迷持續多長時間,以及政府規定的郵輪限制將持續多長時間。因此,這些公司中的每一個能否在不耗盡其現金和資產的情況下,一個季度接一個季度維持負收益?此外,沒有一家郵輪公司有資格獲得任何联邦救助計劃。

不幸的是,郵輪公司的資本密集度很高,因此即使查看市場崩潰前的基本數據,每家公司的利潤也中等,沒有令人興奮的地方。然而,這種觀點的另一面是,鑑於這些公司的資本密集度高,需要數十億美元的運營資金,這對於任何想進入郵輪領域的競爭對手來說都是一個巨大的進入壁壘。同樣如前所述,本文中詳細介紹的三家公司在郵輪行業中擁有超過三分之二的市場份額,而且小額頭裝備或初創企業很難與之競爭。

對於長期投資,我們希望尋找具有高回報潛力的高質量,低風險投資。嘉年華公司,皇家加勒比海郵輪公司和挪威郵輪公司持有太多危險信號,這完全是我喜歡的投機遊戲。我認為,這些都是高風險的投資,任何在這些公司購買股票的人都應該這樣做,因為他們意識到有可能損失部分或全部投資的風險。雖然我希望對每個公司都不會發生這種情況,但是它們各自持有的危險信號,短期和長期負債的數量要求我們不要忽視這種可能性。

披露: 我/我們沒有提到任何股票的頭寸,也沒有計劃在未來72小時內啟動任何頭寸的計劃。 我自己寫這篇文章,表達了自己的見解。我沒有得到任何補償(除了尋求Alpha之外)。我與本文中提及其股票的任何公司都沒有業務關係。

沒有留言:

張貼留言