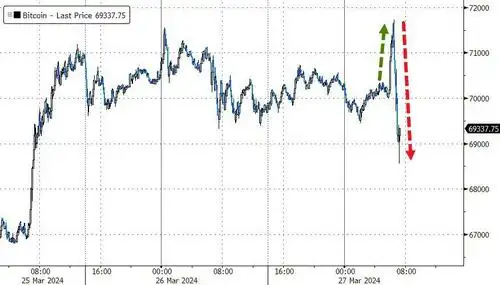

比特幣價格在週三經歷了過山車行情,最高漲至接近7.2萬美元,但隨後又跌破6.9萬美元。

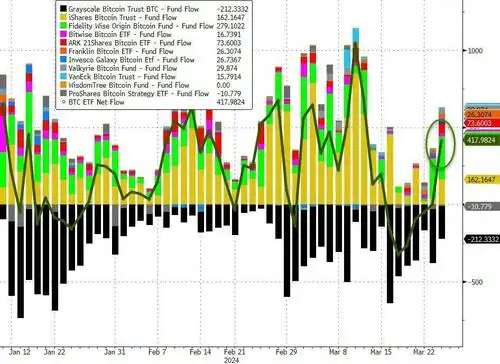

本週二,現貨比特幣ETF基金的淨流入資金規模飆升至兩週以來的最高水平,達到超過4.17億美元。這點燃了幣圈的情緒,推動比特幣上漲。

然而,數字貨幣交易所$Coinbase (COIN.US)$面臨的法律問題,又隨後澆滅了投資者的熱情,令比特幣下挫。美東時間週三早上的消息顯示,Coinbase要求法院駁回美國證券交易委員會(SEC)對其提起訴訟的動議被駁回,SEC作爲監管機構得以繼續推進針對Coinbase的訴訟程序。

根據3月27日的庭審文件,美國地區法官Katherine Failla做出了上述裁定。SEC指控Coinbase爲未註冊的交易所、經紀商和清算機構運營。

法官寫道:

法院認爲,美國SEC已充分陳述了Coinbase作爲交易所、經紀人和清算機構在聯邦證券法下運作,並通過其質押計劃從事未經註冊的證券發行和銷售活動。

加密貨幣這一術語可能是最近才出現的,但受到質疑的交易行爲完全符合法院近八十年來用來識別證券的框架。

美國SEC於2023年6月起訴Coinbase,指控其上市13種被認爲是證券的代幣,違反了聯邦證券法律。

分析指出,最新裁決對幣圈來說很重要:

駁回動議裁決,例如週三的裁決,並不是對事實爭議的最終裁決。在評估此類動議時,即使假設原告的所有指控都是真實的,聯邦法官也只會在沒有可信證據表明法律被違反的情況下駁回案件。

然而在週三的裁決中,美國地區法官Kathleen Failla不僅認爲SEC對Coinbase的大部分指控都適合進入審判程序,而且還表態支持SEC長期以來對加密貨幣持有的觀點,即許多代幣化資產構成證券,並屬於美國SEC的監管範圍。

對Coinbase來說,也並非都是壞消息,該公司也取得了小小的勝利。法官駁回了美國SEC關於Coinbase通過其錢包應用程序作爲未註冊經紀商的指控。

去年8月,灰度在針對美國SEC的關鍵訴訟中獲勝,華盛頓特區巡迴上訴法院法官在裁決中裁定,SEC批准比特幣期貨ETF的決定,而拒絕灰度將GBTC轉換爲現貨比特幣ETF的決定是“任意且反覆無常的”。法院的這一裁決,開啓了加密貨幣本輪的大幅上漲,因爲人們猜測美國SEC最終會不得不做出妥協,給日益增長的現貨比特幣ETF呼聲開綠燈。事實的確如此。

美國SEC在與幣圈的對峙中並不算順利。比特幣ETF上市獲批時,SEC主席Gary Gensler表示,法院去年的裁決迫使SEC改變,最終批准現貨比特幣ETF上市。本次針對Coinbase的案件對SEC打擊數字貨幣來說,也許是一個轉折點。

編輯/Somer

譯文內容由第三人軟體翻譯。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}