凱萊英醫藥集團是一家全球CDMO(醫藥合同定制研發生產)行業領先企業,主要致力於全球製藥工藝的技術創新和商業化應用,為國際主流製藥企業提供醫藥外包綜合服務,同時為國內藥企提供從臨床前研究直至藥品上市商業化生產、申報文件及現場核查等一站式服務。

高瓴資本的張磊曾表示“高瓴堅定看好醫藥和大健康產業,也具備充分的資本持續長期地投入,我們會用十年、二十年甚至更長時間深耕不輟,這就是我們在不確定的時代所堅守的確定性”。從高瓴對於醫藥行業的實際投資與佈局來看,其覆蓋範圍主要包含了創新藥與研發外包、專利醫院、醫療服務、醫療影像與信息化等方向。

高瓴資本的張磊曾表示“高瓴堅定看好醫藥和大健康產業,也具備充分的資本持續長期地投入,我們會用十年、二十年甚至更長時間深耕不輟,這就是我們在不確定的時代所堅守的確定性”。從高瓴對於醫藥行業的實際投資與佈局來看,其覆蓋範圍主要包含了創新藥與研發外包、專利醫院、醫療服務、醫療影像與信息化等方向。

在創新藥領域已經分別投資了PD1的四大龍頭:百濟神州、恆瑞醫藥、信達製藥、君實生物,作為藥物研發輔助的CRO/CDMO行業可視為高瓴在創新藥PD1的承接與配套佈局,在此細分行業的投資高度契合了其持有行業內頭部企業的策略與打法,在“藥明康德,泰格醫藥,方達控股”後佈局“凱萊英”,是繼PD1後再次實現了對於中國CRO/CDMO領域頭部企業全覆蓋。

高瓴資本的投資策略主要基於“生意、環境、人和組織”四大維度,如果在四大維度中的任意一個有所優勢就會對企業的發展形成很強的推動力,本次凱萊英定增背後的就是一門“好生意”與捕捉“環境”邊際變化共振的代表,我們先從“生意”維度談起。

生意起源:為什麼會有這樣一樁生意?

開章明義,全球產業鏈向國內轉移與國內需求快速增長共同驅動國內CRO/CDMO的發展,構建了這門生意的基礎環境。為什麼把國際轉移放在前面,是因為這個是中國大部分早期CRO企業的生意模式,而目前受到中國行業政策的推動激發了國內的市場空間。

先從全球產業鏈向國內轉移看,伴隨國內CRO&CDMO企業技術水平、質量體係不斷與國際接軌,加上國內CRO&CDMO企業天然在基礎設施和人力資源上的成本優勢,越來越多訂單向國內轉移。

▼美國新藥流程圖(時間與資本投入)▼

資料來源:Credit Suisse、康龍化成招股書、天風證券

資料來源:Credit Suisse、康龍化成招股書、天風證券

從上圖可以看到,美國一個新藥從開始研發到獲批需要10年以上、花費超過10億美元。無論從研發時間的進度還是從資本的投入,都需要更低成本的CRO/CDMO行業予以輔助與支持,這也給國內做早期研發外包的企業打開了生意之門。

從國內需求增長看,中國的藥審改革提高了審評速度、一致性評價與帶量採購政策等倒逼藥企向創新藥轉型以及加入ICH與國際接軌,這些因素共同促進國內藥企加大新藥研發支出。此外,MAH制度(將藥品上市許可與藥品生產許可分離)的實施也拉動國內CRO和CDMO需求的增長。Biotech在一級市場融資的高活躍度與科創板&港股為相關研發提供更多可能的資金來源。

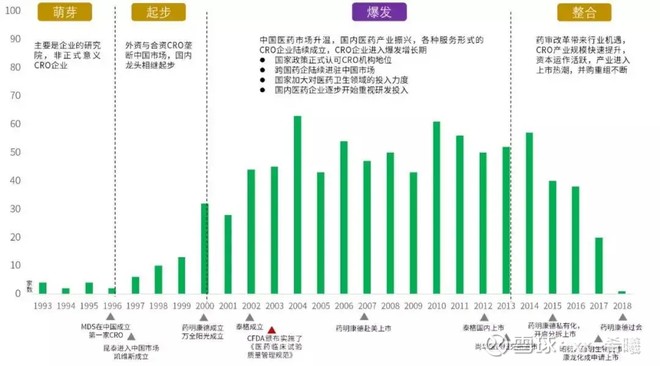

在全球產業鏈向國內轉移與國內需求快速增長的背景下,不斷推動了中國CRO產業的發展,主要經歷了萌芽、起步、爆發與整合的四個階段,期間見證了眾多如藥明康德、泰格醫藥、康龍化成、凱萊英等一批優秀醫藥企業的誕生與發展。

▼中國CRO產業發展歷程▼

數據來源:醫藥魔方

數據來源:醫藥魔方

那麼為什麼現在風來了?我們認為一致性評價與MAH制度等政策推動了國內藥企需要主動轉型,成為了行業環境邊際變化的關鍵拐點與驅動力,CRO/CDMO企業不僅提供海外藥廠的外包服務,同時將成為滿足國內生物醫藥領域研發的重要助推器,市場空間與研發意願同時被激發。所以,高瓴認購凱萊英是捕捉市場政策與行業結構兩大環境邊際變化共振的典型案例之一。

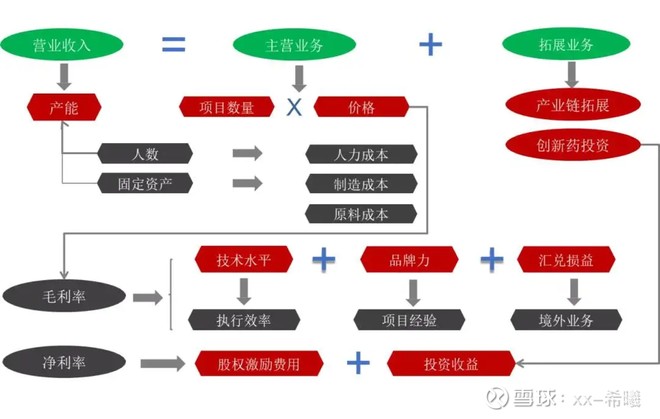

生意模式:一個不簡單的訂單驅動模式

CRO/CMO的商業模式是一個訂單驅動型的行業,價格是成本加成。

CRO收入規模取決於單人產出*人數,CRO的產能是人;

CMO收入規模取決於“坪效”*固定資產,CMO的產能是固定資產。

CRO企業更關注單人產出與業務結構。從全球醫藥CRO產業發展路徑看,銷售規模的擴張都是伴隨著人員擴張,除了特別情況外,公司的銷售規模和人員數量是匹配的。全球龍頭公司的單人產出基本維持在15-25萬美元/人,但唯一擠入全球前十大的國內龍頭CRO藥明康德(其中CMO佔比28%)單人產出僅僅在8萬美元/人左右,和全球龍頭相比有1-2倍的差距。

CRO企業更關注單人產出與業務結構。從全球醫藥CRO產業發展路徑看,銷售規模的擴張都是伴隨著人員擴張,除了特別情況外,公司的銷售規模和人員數量是匹配的。全球龍頭公司的單人產出基本維持在15-25萬美元/人,但唯一擠入全球前十大的國內龍頭CRO藥明康德(其中CMO佔比28%)單人產出僅僅在8萬美元/人左右,和全球龍頭相比有1-2倍的差距。

CMO/CDMO企業更關注產能規模和利用率。對於CMO來說,比較單人產出意義不大,因為收入規模與生產產能有關,國內CMO企業“坪效”約0.65-2.05(數據來源:wind),這一指標並不比歐美企業低。

CDMO的競爭壁壘在哪裡?

CDMO並非簡單的產能轉移,而是能夠幫藥企解決問題、有技術附加值。隨著研發難度的增大,現在公司必須具備與全球創新藥企匹配的研發實力和解決問題的能力,凱萊英已經跨入CDMO高端玩家行列,擁有較高的壁壘。硬件壁壘(cGMP認證、質量管控體系、反應釜等)新進入者可以突破,但需要多年長期的積累,並非靠資本投入短期就能實現。隱性壁壘(人才經驗、技術研發平台等)與多年積累的客戶信任度,是新進入者最難以逾越的障礙。

如何看待CDMO業績的波動性?

無論是CRO還是CDMO都是訂單驅動的生意,這一業務特點的確會導致相關企業的業績會隨著訂單數的變化而出現波動,那麼這時生意模式所處的環境與行業趨勢就顯得尤為重要。我們可以從產業和公司的成長階段、訂單整體數量、客戶結構變化、訂單結構、產能情況幾個方面來考慮這個問題。

公司處於快速成長期。基於產業轉移的趨勢和國內政策的利好促進,中國CDMO行業的前途更加光明。CDMO行業是難得的政策避風港,不受藥品控費等負向政策的擾動。凱萊英目前的收入利潤體量距離海外第一梯隊還有較大成長空間,處於快速成長期,提升空間巨大,還沒到巨大體量下邊際效應遞減的瓶頸階段。

臨床和商業化階段訂單數量都在增長。凱萊英在臨床階段訂單、商業化階段還是技術開發服務,每年數量都在增加。無論是全球新啟動臨床試驗數量還是FDA批准的小分子新藥數量這兩個數據都呈現逐年上漲的趨勢,在一定程度上顯示了下游需求對收入規模的持續推動力。

客戶結構中來自中小型藥企的訂單未來有較大拓展空間。目前全球大部分在研藥物是由中小型藥企在開發的,他們已成為CDMO的重要客戶。2017年凱萊英前五大客戶收入佔比為73%,相較2016年的80%有所下降。中小型生物醫藥公司客戶從訂單數量和訂單金額方面都有較大的拓展提升空間。

訂單結構較好,臨床和商業化均衡發展。如果一個公司商業化訂單佔比特別高,尤其是某一個商業化訂單過大的時候,那麼業績波動性會比較大,這個大訂單下滑的時候,公司業績就會大幅度波動。而凱萊英臨床階段訂單每年一百多個,商業化階段訂單二十多個,平均每個商業化訂單的金額也就不到3000萬,所以對單一訂單的依賴性不大,平滑了風險。

資料來源:凱萊英招股書,Wind

資料來源:凱萊英招股書,Wind

同時,我們知道產能的擴建依靠資本開支,當期資本開支反映了未來幾年收入規模上限。凱萊英和藥明康德 CDMO業務(合全藥業)2018年資本開支大幅增長,在產能利用率沒有明顯下滑的基礎上,未來2-3年公司訂單收入能夠較快的增長。

行業空間:足夠大

無法免俗,當我們在看任何一個行業的時候,都需要了解與分析這個行業的發展空間是否足夠讓企業跑得更加長久,發展的更加茁壯。為此,我們根據醫藥研發的各個主要階段結合研發費用佔比、外包率、全球研發費與外包階段市場空間進行了梳理,如下表所示:

▼醫藥外包市場空間足夠大▼

資料來源:各公司18年財報,Wind

資料來源:各公司18年財報,Wind

我們可以看到,受益於全球研發費用的持續增長,預計全球各個階段的CRO&CDMO企業市場空間總額超過713億美元(未計算CMO商業化品種),中國企業的市場份額仍比較小。以臨床前階段業務為例,中國頭部的三家企業(藥明康德、康龍化成與藥明生物)加總收入是91億元,僅佔該階段全球市場空間1045億元的8.7%,臨床CRO與CDMO階段亦是如此。

基於此,我們可以得到兩個基礎性結論。

國內CRO&CDMO增長驅動一是市場份額提升,二是外包率提升;

多業務領域佈局能夠提高天花板

這也在一定程度上顯示了CRO/CDMO行業呈現著強者恆強的競爭格局與行業特徵。由於CRO/CMO的費用與整體研發費用相比,只佔了小部分,大多數藥企對於外包服務價格不敏感,但是質量要求高,由於研發試錯成本高,選擇品牌力強、項目經驗豐富的服務商至關重要。

頭部CRO&CMO項目完成質量高、服務能力強,因此醫藥外包行業出現強者恆強的競爭格局。以VC-start-up生物客戶公司為例,這一類的公司研發費用來自於一級市場股權融資,公司的估值是來自核心品種的臨床進度。對於科學家團隊或者管理層來說,保證試驗又快又好的完成是首要任務。強者恆強的這一特點非常貼合高瓴資本對於醫藥外包行業頭部企業全覆蓋的策略,進一步體現了其佈局賽道第一梯隊的“頭部企業們”,通過“賽馬機制”後期調整倉位的投資策略。

環境:捕捉政策釋放的紅利機會

在“生意”維度後,我們來看下“環境”。對於環境的捕捉主要體現為三個方面,不同時間/區域維度對行業的影響、發現系統性與結構性變化、理解基礎驅動因素與關鍵拐點。以凱萊英為例,我們認為主要包含了兩類“環境”的邊際變化:市場政策環境與行業結構環境。

從政策環境來看,擁有多樣化的投資方式將助力捕捉政策釋放的紅利機會。2019年11月8日,證監會就《再融資規則》向社會公開徵求意見,今年的“情人節”證監會正式發布了《再融資新規》,兩天后的16日高瓴資本即已落實參與了凱萊英定增項目,開啟其在再融資新規後的第一槍,未雨綢繆與敏感果斷成為了本次交易的註腳。

在此,我們回顧了高瓴資本投資項目的方式,通過大宗交易轉讓與基石投資者身份也是其參與投資項目的重要方式。

-----------------

大宗轉讓參與的醫藥項目

高瓴資本分別在2018年1月5和2019年8月30日兩次採用大宗轉讓的方式承接了6000多萬股愛爾眼科的股份;高瓴資本在2018年6月11日採用大宗轉讓的方式接受了泰格醫藥的股份500萬股,後來泰格醫藥拆股,現在持有750萬股泰格醫藥。2019年9月10日高瓴資本以7.01港幣的價格接5000萬股愛康醫療。

基石投資者參與的醫藥項目:

----------------------

從行業結構的環境來看,正如在上文“生意”維度談到的,作為站在創新藥背後的CRO/CDMO迎來了行業春風,仿製藥的一致性評價、專利懸崖時代以及MAH制度的推出大幅提升了研發意願與資本投入。在關注到行業結構中的驅動力與拐點到來時,早期佈局成為了對於捕捉“環境”紅利與“高瓴α”的重要來源。

實現頭部企業全覆蓋:

目前國內主要的企業以臨床前CRO和CMO為主,逐步拓展業務。

藥明康德收入體量最大,覆蓋業務領域最廣。2018年臨床前CRO收入51.1億元,收入佔比53%,CDMO&CMO業務2018年收入27億元,收入體量同樣國內領先。另外美國區實驗室服務業務提供細胞和基因治療等CRO服務,2018年該部分業務收入12.04億元;泰格醫藥為臨床CRO龍頭,臨床CRO是醫藥外包市場空間最大的細分領域;方達醫藥豐富了泰格醫藥臨床前業務領域,平台化日趨完善;港股藥明生物佈局全產業鏈生物藥CRO&CMO,業績增長快。

▼國內CRO&CMO業務拆分▼

資料來源:各公司18年財報,Wind

當前時點,國內收入佔比高的公司業績直接受益於國內行業高增速。昭衍新藥、泰格醫藥國內業務佔比超過50%,國內業務高增長驅動整體業務增長明顯。例如:泰格醫藥2018年國內業務收入佔比53.7%,國內業務增速71.0%,假定2019年能夠維持這樣的增速,那麼2019年泰格收入增速國內業務貢獻約38.0%,藥明康德 2019年國內業務收入貢獻15.3%等。

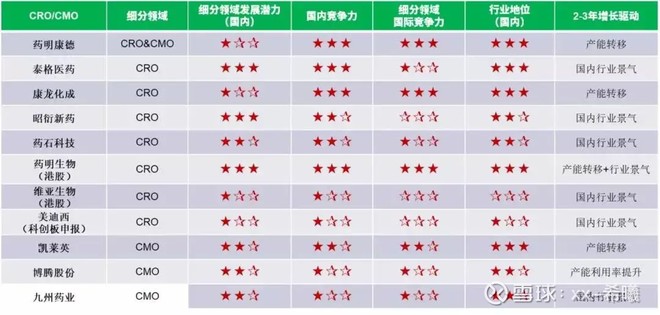

▼A+H股CRO與CMO競爭力分析▼

資料來源:Wind,海通證券,公開資料

資料來源:Wind,海通證券,公開資料

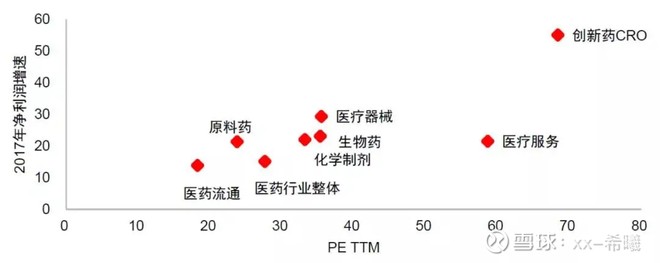

從業績增速上看,2017年創新藥CRO企業淨利潤平均增速達55%,遠超醫藥行業整體15%的增長,且高增速有望隨藥企創新浪潮保持3-5年,我們從醫藥行業細分板塊估值和淨利潤增速上可以看到醫藥行業子板塊的估值與業績增速大致成線性關係,高增長細分行業估值較高,所以龍頭+業績高增長+確定性的創新藥CRO企業應享受高估值。

目前綜合型的CRO/CDMO企業(泰格、藥明系、凱萊英、康龍化成)基本被高瓴完整覆蓋,無論是產業的延展性還是估值溢價的獲取都具優勢。同時,這也幫助高瓴資本形成了創新藥與CRO/CDMO的產業生態,產生的協同效應使其將擁有更高的確定性壁壘。

值得注意的是,CMO公司(包括凱萊英、博騰股份、九州藥業等)的市盈率顯著低於CRO公司(包括藥明康德、泰格醫藥、昭衍新藥、量子生物以及藥石科技),我們認為產生估值折價的原因在於兩個方面:CMO公司訂單大且不透明,業績波動性大;CMO行業屬於重資產行業,“製造業”屬性強。然而如前文提到的,也正是由於這兩個方面導致的預期差激發了以凱萊英為代表的的CDMO行業潛在的投資空間。

全週期佈局,高維視野:醫藥行業的項目同時覆蓋一二級市場,形成了一二級市場全週期佈局,如二級市場投資恆瑞醫藥、一級市場投資信達生物與百濟神州、一級半市場投資君實生物,我們認為擁有參與一級市場的醫藥項目研究與融資對於二級市場的輔助判斷與資源優勢尤為重要。

行業佈局策略:佈局賽道第一梯隊的“頭部企業們”,通過“賽馬機制”後期調整倉位。我們可以看到高瓴資本在醫藥行業的細分領域中,已經基本覆蓋了創新藥PD1的所有頭部企業,並於2019年在醫療領域已經迎來了集中爆發,除基石藥業、翰森製藥、方達控股在港股上市外,Bridge Bio、Akero、NextCure、Covetrus、Gossamer Bio等在海外上市,收穫10餘家IPO企業,天境生物成為高瓴2020年首家上市的被投企業。

回溯全球生物製藥的發展歷程,小分子化學藥在20世紀下半葉出現爆發式成長,重磅炸彈藥物迭出,進入21世紀後以單抗為代表的生物藥開始迅猛發展,2017年以來CAR-T嶄露頭角,相伴醫藥研發而生的外包服務行業,也將隨著時代浪潮進入生物製劑時代。當前正處於小分子化合物研發高潮的後半段,單抗等大分子生物藥研發的爆發期,以及細胞治療、基因治療等個性化療法的萌芽期。我們堅信在未來生物醫藥的歷史進程中會有更多的優秀企業與投資機構脫穎而出,並創造更大的價值。 $泰格醫藥(SZ300347)$ $藥明康德(SH603259)$

作者:xx-希曦

https://xueqiu.com/2096888159/142693684

沒有留言:

張貼留言