譚新強:感恩阿里回歸香港 祝賀中國新零售成功!

感恩節快樂!雖然感恩節是一個美國節日,但今年連香港也確有值得感恩的原因。首先近日街頭稍見平靜,當然感恩。除此,阿里(9988)這個在美國漂流5年的遊子,也終於「回家」了!當然這只是一次「虛擬化」的回家,實際業務與香港關係極少。

阿里衣錦還鄉,亦為飽歷滄桑的「老家」帶來一點冲喜作用。上市不到一周,股價已從招股價176港元升至204港元,為鄉親父老帶來一份不錯的禮物。本來在美國掛牌的阿里ADR亦逐漸逼近210美元的歷史高位。另外,這次阿里回歸集資130億美元,為今年至今全球最大一宗IPO,對港交所(0388)爭奪集資冠軍寶座有極大幫助!遲些如沙特阿美能如期在利雅德(Riyadh)上市,集資額或將破紀錄高達250億美元,但全年集資仍將無法超越香港。

記得5年前阿里在美國上市前,《經濟學人》雜誌曾以阿里為封面故事,對阿里的前景非常樂觀,甚至認為有可能將成為全球市值最高的公司!

5年是一段不短的時間,中間發生了不少事情,世界局勢亦出現不少重要變化。最重要的當然是中國的崛起,導致美國的猜忌,從特朗普3年前當選上台後,更逐步挑起愈演愈烈的貿易戰。即使阿里是一家以中國內銷為主的企業,但本來亦有在國際拓展的夢想,甚至希望能夠打入美國和其他成熟市場。本來馬雲更曾承諾將大力引進美國中小製造商出口到中國,豪氣預期將為美國製造過百萬就業機會。但隨着貿易戰升級,馬雲就宣布取消這個為美國製造就業的計劃。當然馬雲自己也聰明地選擇了提早退休,寧願轉型為武林高手,甚至挑戰拳王梅韋特(Floyd "Money" Mayweather),希望他是開玩笑,"Money"肯定馬雲多,但「好打」就前車可鑑,無謂逞強了。

阿里增長仍強 想像空間大

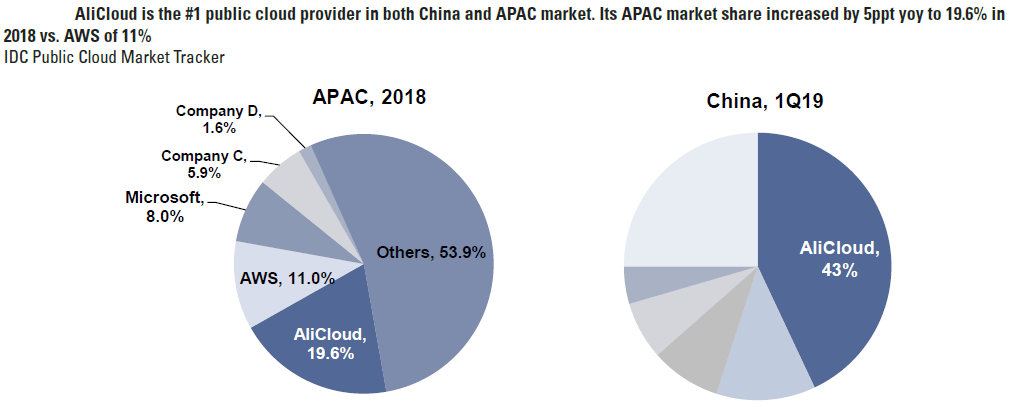

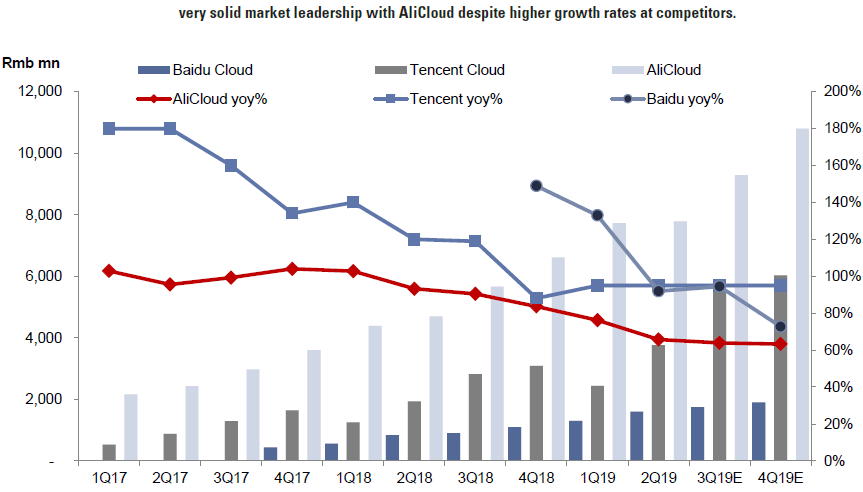

阿里已經是巨無霸,但是增長仍然非常強勁,第二季收入增長40%,經營盈利更升了42%。核心中國電商收入增長40%,雲服務增長更厲害,高達64%!阿里佔股33%的螞蟻金服,貢獻22億人民幣盈利,為歷來最高。螞蟻金服估值可能高達1600億美元,應為全球未上巿獨角獸之首!支付寶處理的支付金額應該已超越Visa和Mastercard等,但支付寶主要功能是為淘寳和天貓服務(更大使命是為人民服務)。

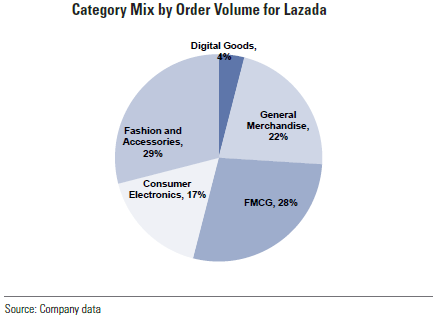

國際電商業務方面,最主要的是東南亞的Lazada,收入增長也有35%,但近18個月開始面對Shopee的強烈競爭(母公司為中國的Sea Limited,騰訊持股34%)。

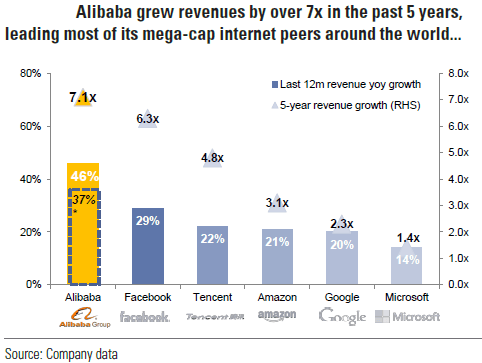

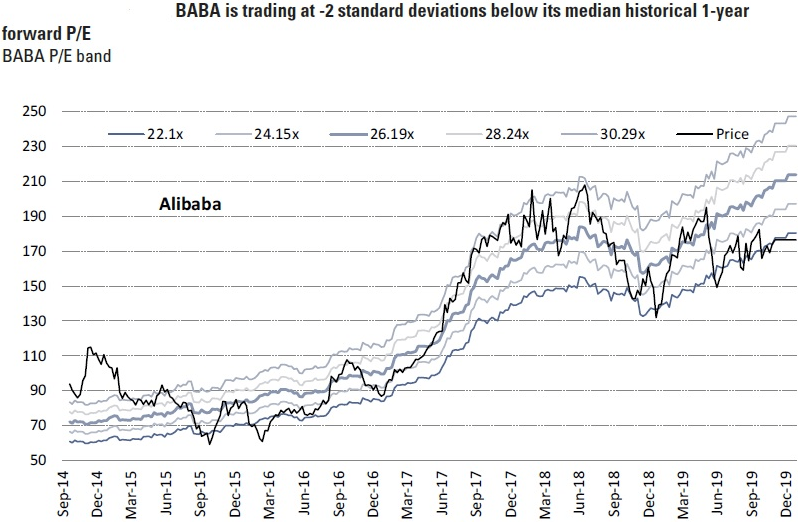

看估值,阿里今年PE約30倍,看似不便宜,但增長快速,明年PE已預計跌至約23倍,PEG仍然低於1倍。若對比亞馬遜,收入是阿里的4倍,但今年PE高達80倍。亞馬遜收入增長不俗,約25%,但亦遠低於阿里。亞馬遜市值高達9000億美元(排名第4,蘋果和微軟市值已達1.1萬億美元,Alphabet跟亞馬遜差不多),阿里才剛重上5000億美元,想像空間仍很大,不敢說在可見將來成為全球第一,但如能到高盛的目標價255美元,巿值將是6700億美元。

阿里在香港上市,

肯定對達到這個重估(Rerating)的效果有極大幫助。在中美矛盾愈來愈激烈的今天,美國投資者給予中國企業的估值必有折讓,回歸香港非常合理。上市不足一周,估值已升了14%,下周將被納入恒生綜合指數,相信短期內將可進入港股通,定必馬上成為「北水」愛股。美團就是最好例子,10月底入了港股通後,已升了近18%。

阿里什麼時候可進入恒指,要看針對同股不同權的決定,老實講,不管公平不公平,只是時間問題而矣。但跟隨恒指的資金有限,MSCI當然重要得多。阿里市值已比騰訊高35%,但騰訊PE仍略高於阿里,增長亦較慢,整體近兩年有點迷失方向的感覺,執行能力亦不及阿里,所以不少資金必將轉投阿里懷抱。

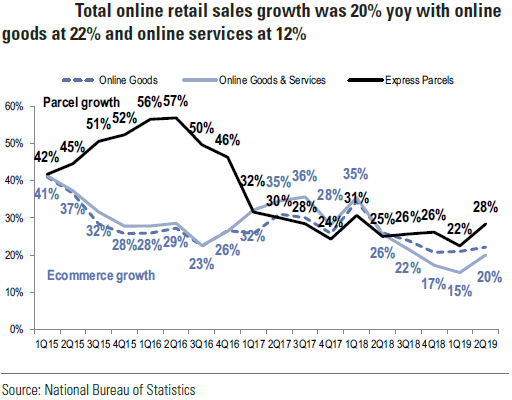

中國新零售着重內銷 受貿戰影響微

但阿里未來升速可能稍為慢一點,或將受制於美國掛牌的ADR,說到底,誰多錢,誰就有定價權。我建議,如中美衝突再升級,既然美國已恐嚇將掀起金融戰,阿里不如索性早點主動在美國退市!

阿里固然厲害,但中國新零售行業的創意、經營模式和科技應用,都可說是領先全球。上周文章指出,中國科技的Achilles' heel(最弱點)是半導體,尤其製造方面,受到美國限制出口甚至禁運的威脅。但除了這底層技術外,上面的網絡技術,到了4G年代已追上,5G服務正在全面加速推出,更已開始投資到6G技術發展。更上層的商業應用,如新零售模式,主要倚賴內銷,受半導體技術的影響相對間接,慢一點的晶片也可處理外賣訂單,即是說受中美鬥爭影響極少,所以更必成投資者避風港。

中國人非常喜歡做生意,又聰明,本來已很有創意,從各種不停創新的飲品、火煱和零食潮流,已可見一斑。再結合起互聯網、微信社交平台和支付系統等的科技生態圈,再加上人口龐大、密度又高,快遞勞工成本仍相對低,所以比美國更快地創立多家新的成功新零售企業,包括美團、拼多多和瑞幸咖啡等。

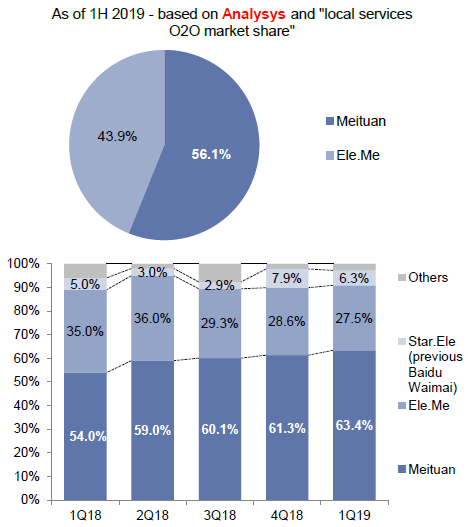

美團已逐漸成為如淘寶的飲食服務平台,結合送外賣和點評提供的消費者資訊,已明顯打敗了阿里的餓了麼服務。美團估值當然超級昂貴,才剛開始有盈利,樂觀估計明年PE最少80倍,今年更高達400倍,但經營槓桿非常高,如果相信,收入增長雖然只有約30%,但未來幾年,每年盈利可以倍數增長。

美團未來數年盈利料以倍數爆發

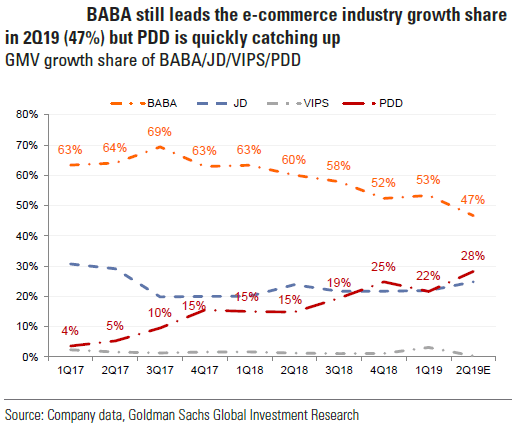

拼多多的模式亦很獨特和精準,利用微信導流量,採用團購模式,最聰明的是針對原本最少人留意、但消費增長潛力最大的三四線城市,即是所謂的以農村包圍城市策略。阿里近日才亡羊補牢,企圖在這方面急起直追。開始時,拼多多一如淘寳初期,也有大量假貨問題(部分消費者不介意),但據說近日已有改善,甚至提供某些貨品如iPhone為真品的保證,但竟然仍有可觀折讓,可能是為了招來客戶的補貼吧。拼多多估值更難,尚未有盈利,預期明年收入增長80%以上,據聞GMV已超越京東,市值亦已超越百度、高達410多億美元!

瑞幸咖啡的故事更驚人,才成立了兩年,已在美國上市半年,股價已接近翻一番,市值已是75億美元。店舖數目已超過4000,很快即將超過星巴克(Starbucks)在中國的數量。

瑞幸擁逾億用戶數據 同業難趕上

瑞幸的

獨特之處是所有客戶都來自自家的App,店舖不設現金支付,至今已累積過億用戶。本來不經微信導流量是非常不容易的事,但瑞幸非常幸運,成功利用實體店加優惠,例如Latte買一送一,吸引到過億客戶,因而

避免了更昂貴付給微信的獲取客戶成本(Customer Acquisition Cost)。過億用戶的寶貴數據到手後,就可以分析他們的消費習慣、口味和工作地點等,逐漸打造一個網絡平台,然後精準決定在什麼地點開店、如何推銷更多其他產品,例如麵包和茶類飲品等。因為網上下單方便,價格廉宜,更有送貨服務,所以消費頻率也大大提高。我相信其他的餐飲公司如星巴克和喜茶等也在爭相模仿,但瑞幸有先發優勢,要追上來也不容易。

總括來說,中國在新零售模式和技術,對比美國以至全球有明顯優勢,絕對值得培植和發揚光大。最有效的方法是繼續減稅和尋找其他方法,刺激消費,更重要的當然是刺激生育。

(中環資產擁有阿里、蘋果、微軟、Alphabet、亞馬遜、Visa、 Mastercard、美團、拼多多和瑞幸的財務權益)

中環資產投資行政總裁

[譚新強 中環新譚]