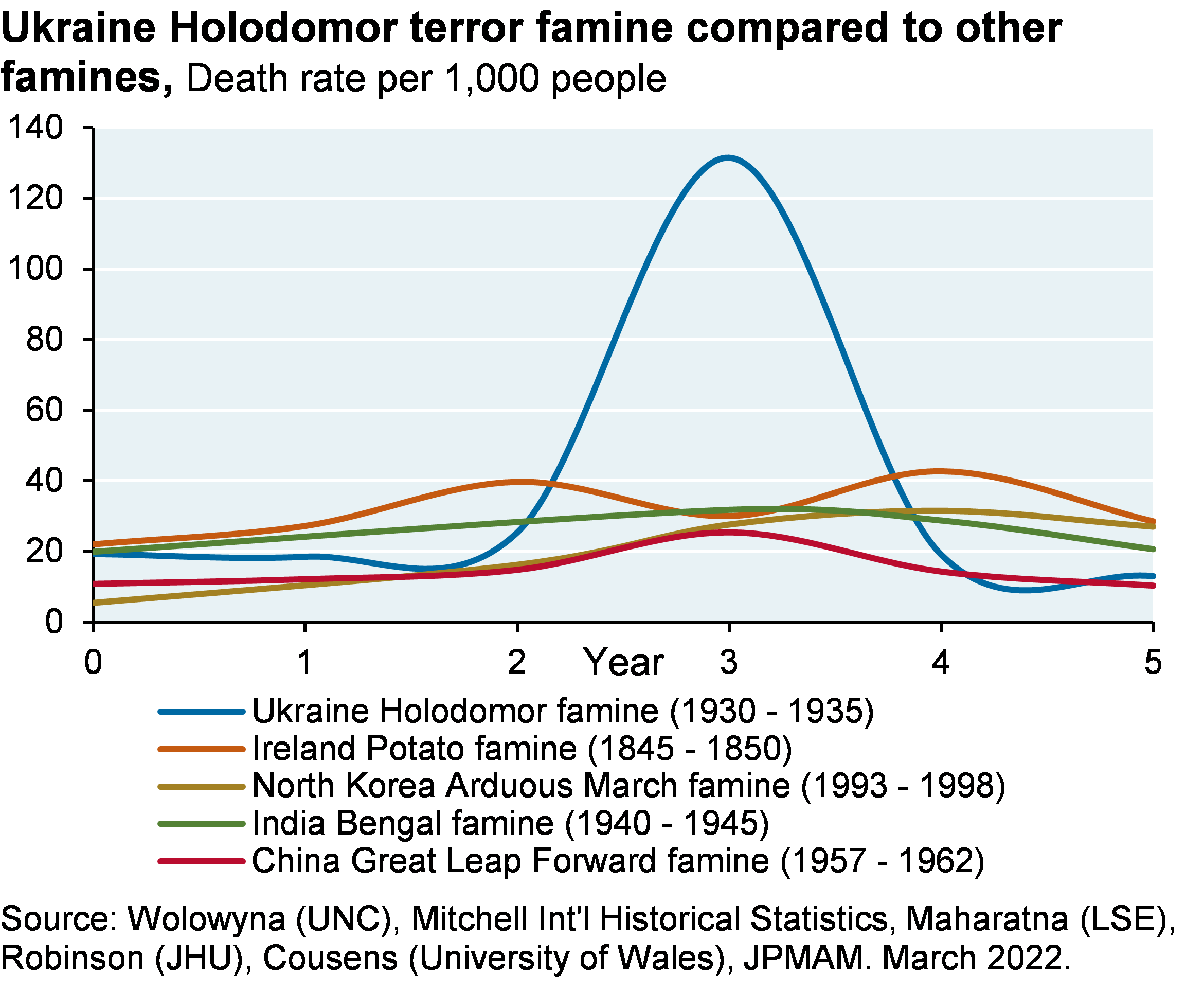

俄羅斯入侵烏克蘭預計將導致 4-5 百萬人流離失所,成為數十年來最大的難民危機之一1 ; 烏克蘭長期存在的水、空氣和地面污染;如果戰爭拖到 2022 年底,烏克蘭 90% 的人口將面臨貧困和極度經濟困難2 . 對於俄羅斯將這種殘酷的苦難強加給烏克蘭的人來說,不要感到驚訝:這有充分的先例。如下所示,俄羅斯在 1930 年代強加給烏克蘭的 Holodomor 飢荒的嚴重程度使其他飢荒相形見絀,是俄羅斯不惜一切手段征服烏克蘭的另一個例子3 .

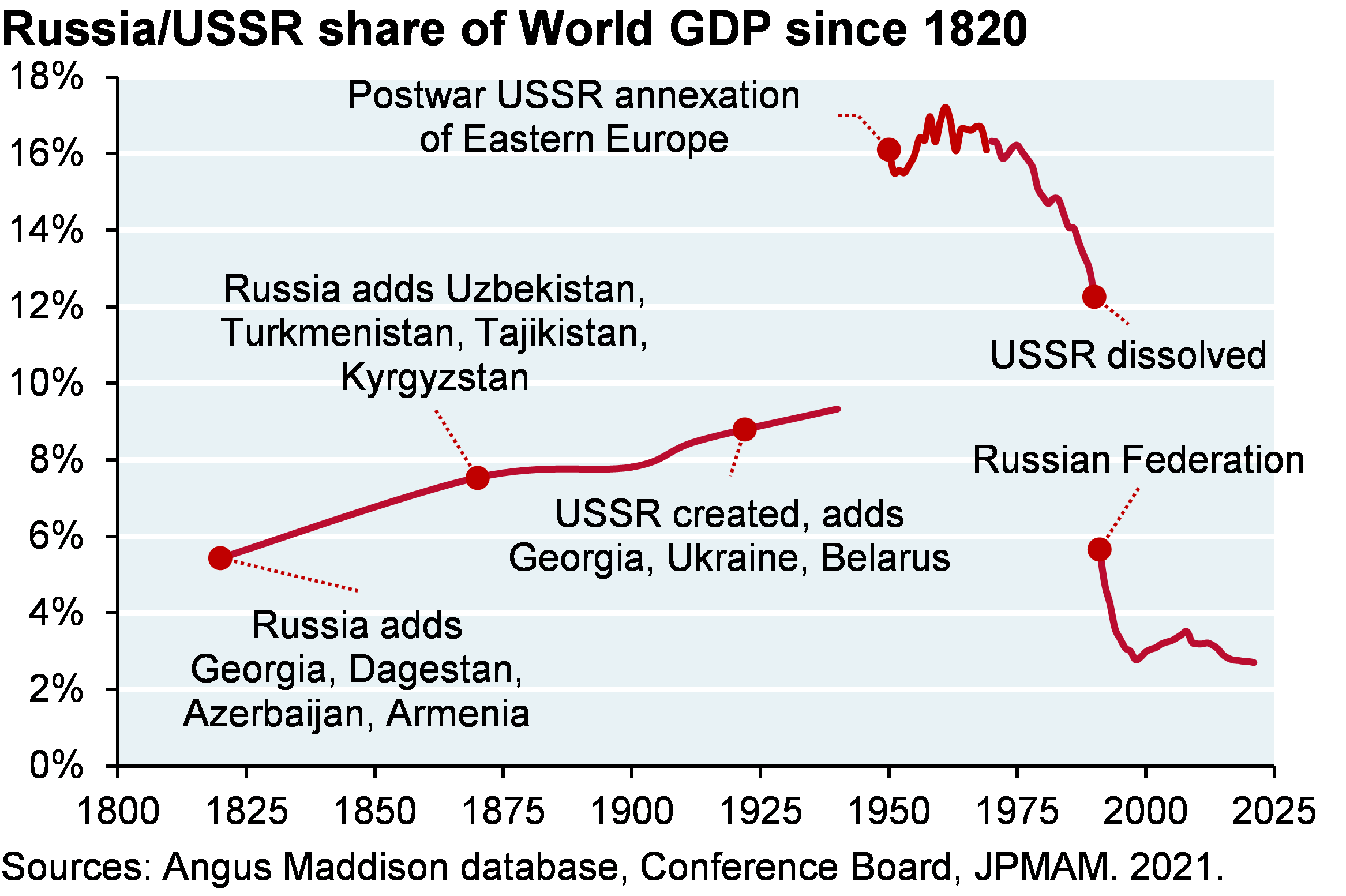

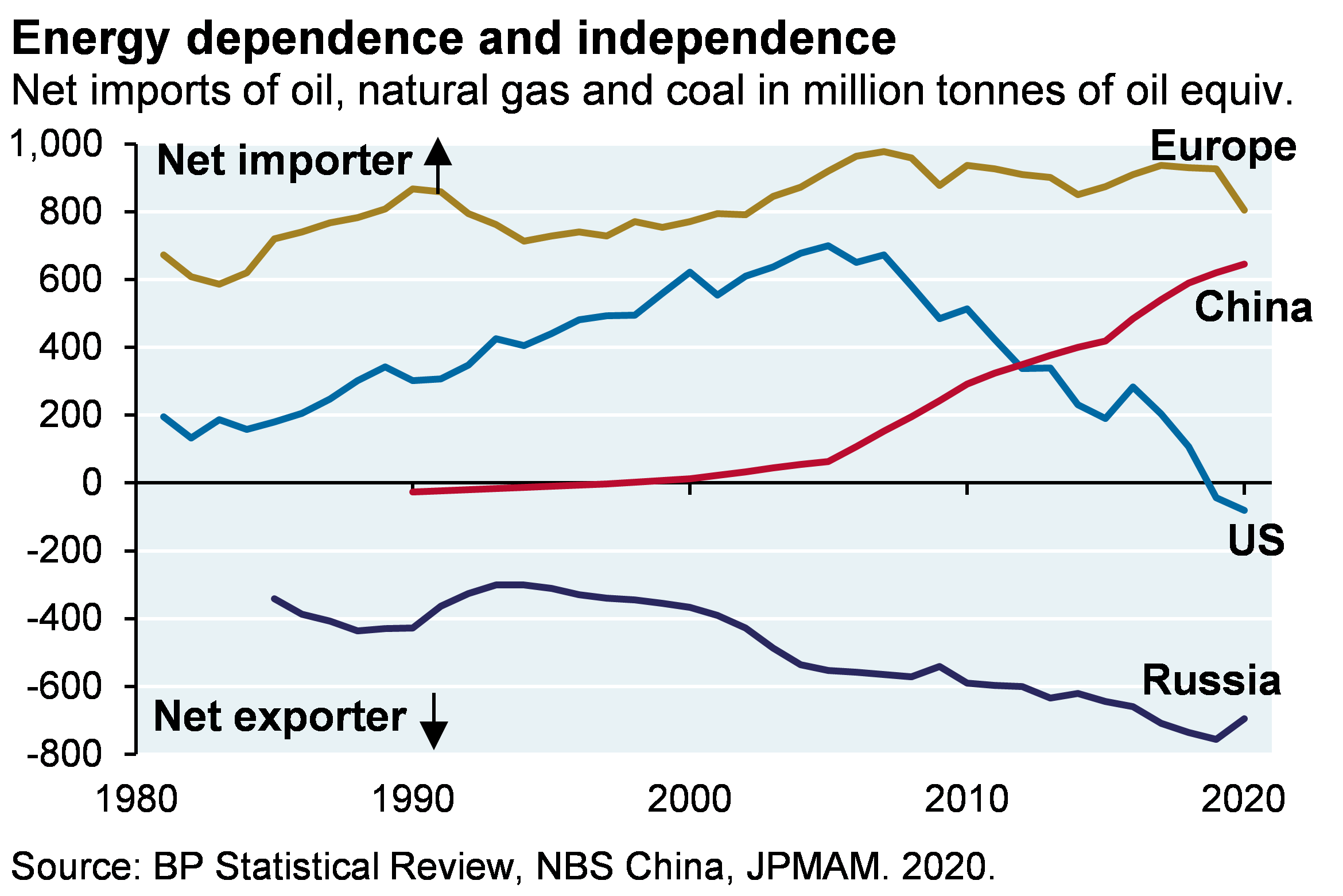

正如我在上兩篇筆記中所寫的那樣,我懷疑歐洲是否有能力大幅減少對俄羅斯能源的依賴,因為需要快速建設液化天然氣、遠高於趨勢的風能/太陽能/熱泵採用、不存在的氫基礎設施並最大化核。但如果歐洲成功,俄羅斯在世界 GDP 中的份額將進一步縮小(見圖表),屆時它可能基本上變成中國的能源附庸國。十多年來,中國一直是俄羅斯最大的貿易夥伴,而俄羅斯僅佔中國出口的2%。

拋售有多糟糕?追踪底層捕撈投資者的機會

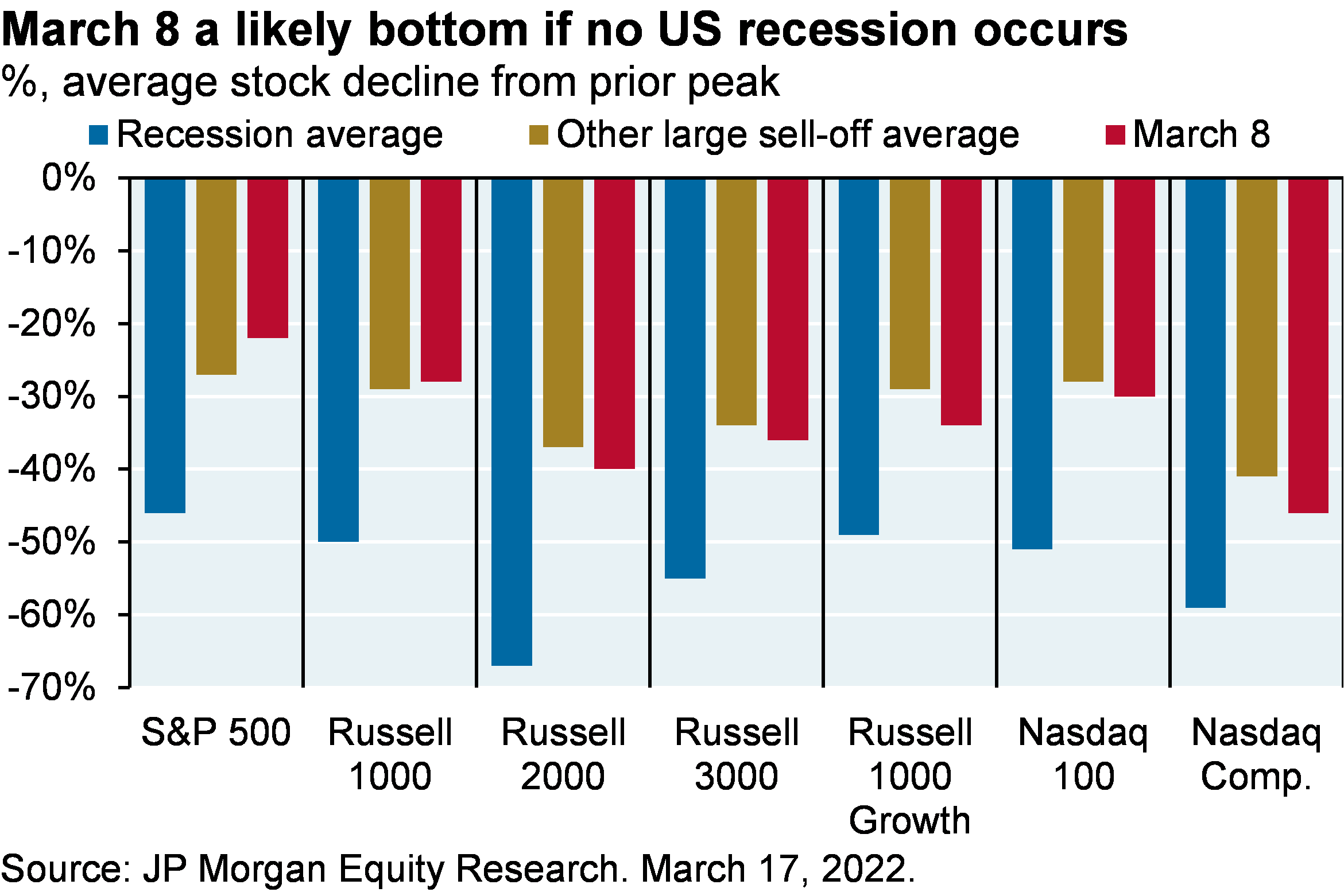

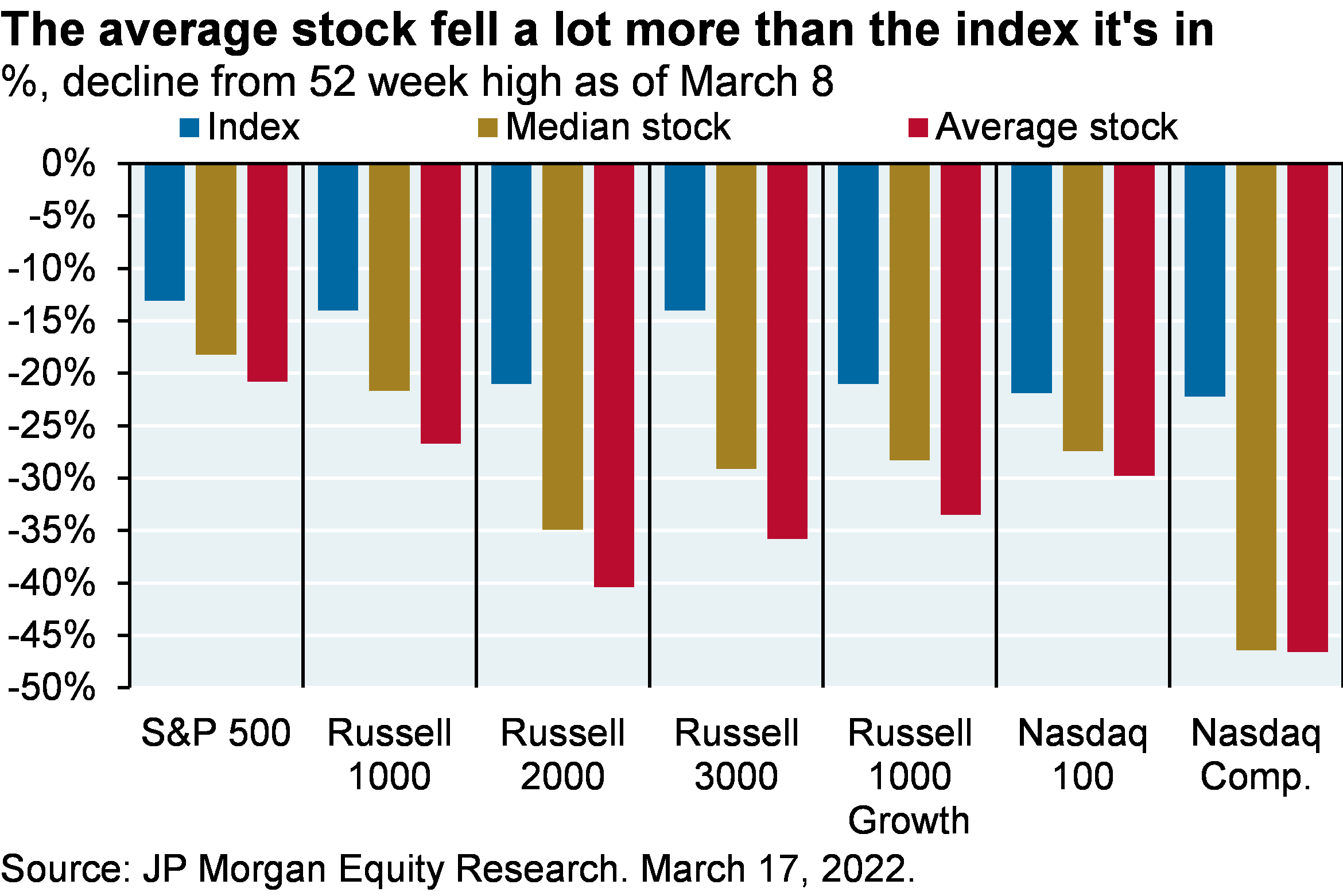

第一張圖表發出了關於美國股市的一致信息4個:發生了大幅調整,如果美國沒有衰退,3 月 8 日的低點可能是市場底部,因為它的幅度與其他大規模拋售相似。如果美國經濟衰退,平均股票從峰值水平下降表明進一步下跌。鑑於能源價格上漲、信用利差上升、工資上漲、供應短缺現在因戰爭而加劇,以及美聯儲旨在通過提高利率(包括今年加息一次或多次 50 個基點)。但我相信美國會在沒有經濟衰退的情況下渡過難關。第二張圖表是抄底投資者的另一個晴雨表:它顯示了平均股票如何比其各自的指數大幅拋售。自3月8日以來,

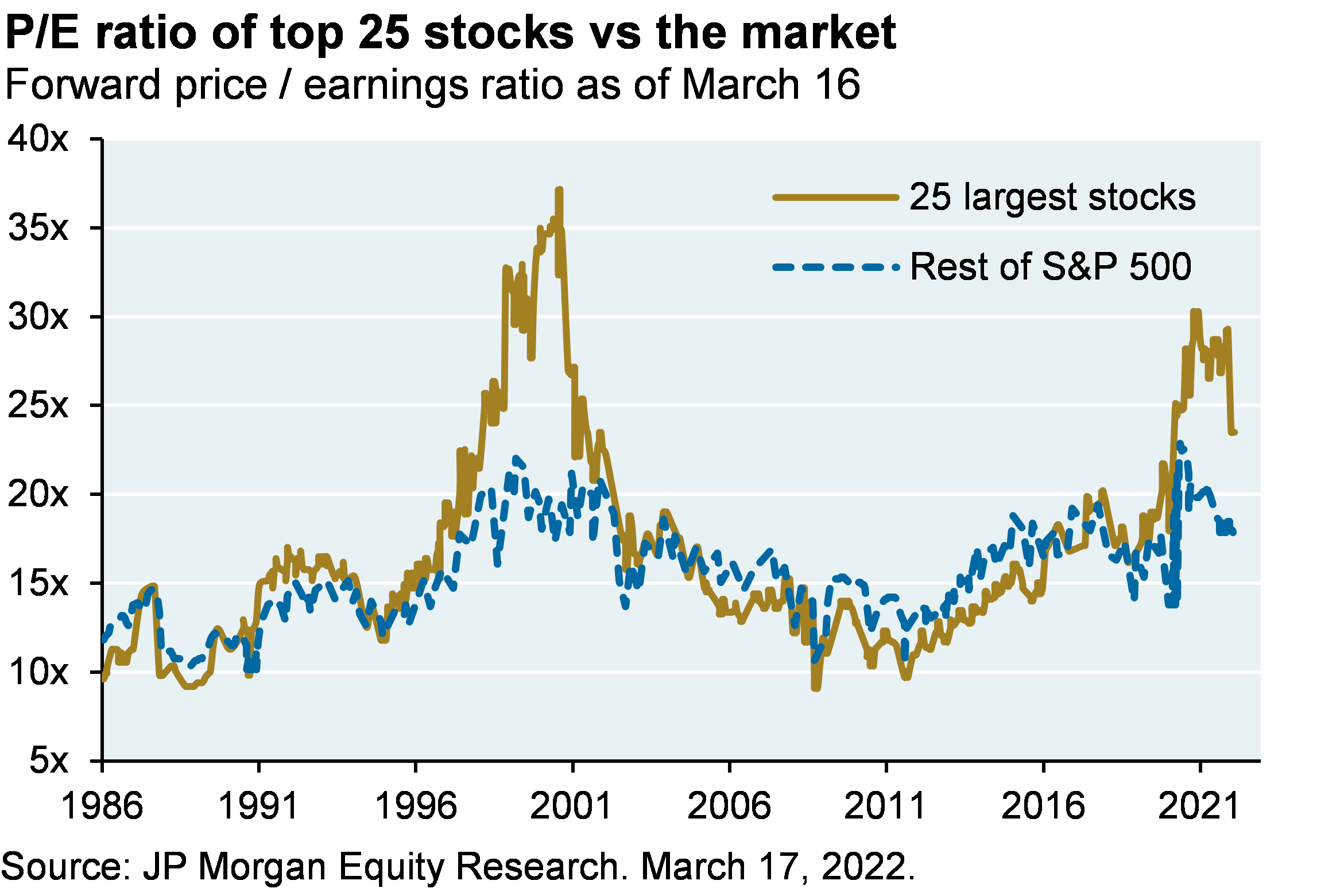

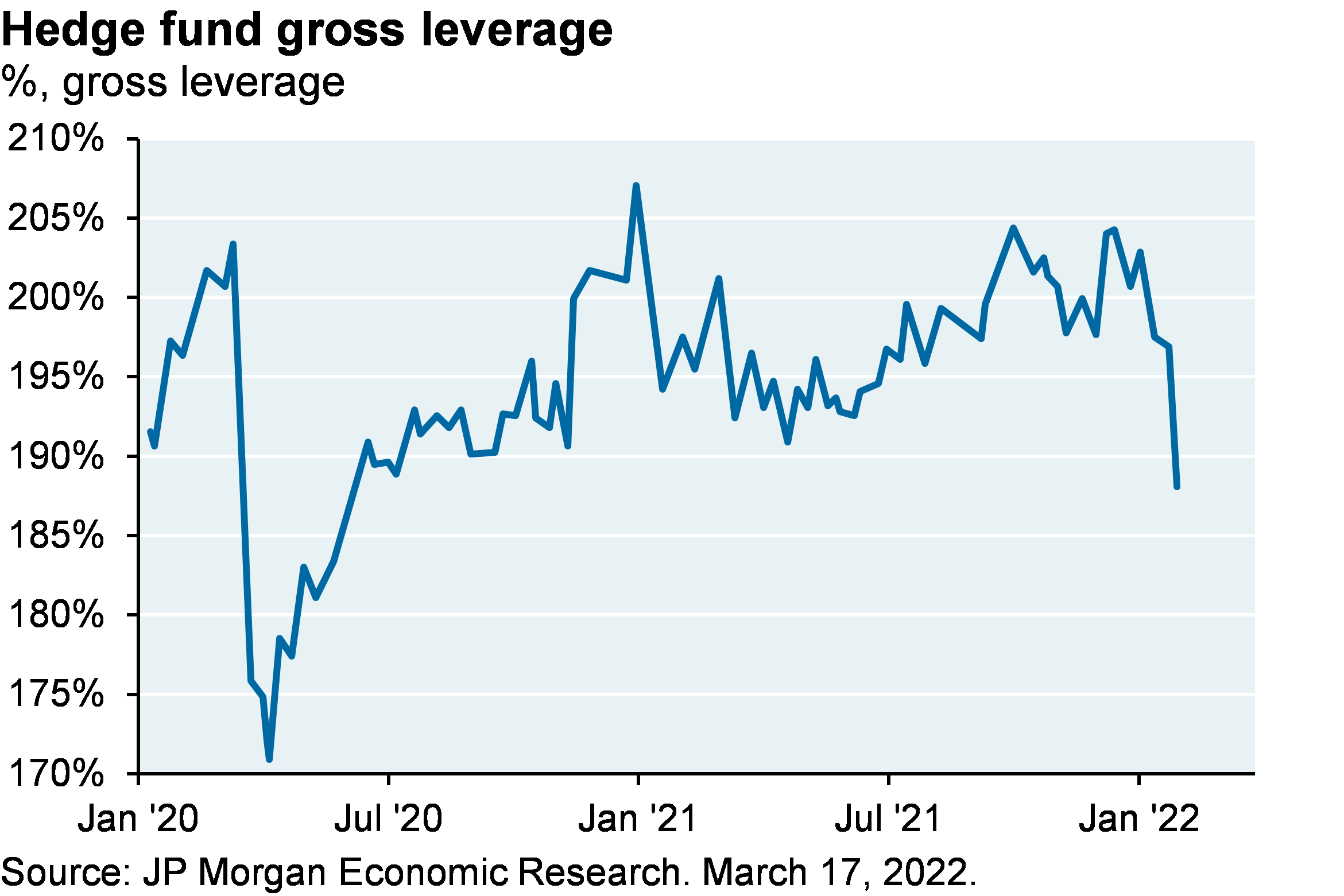

儘管普通股遭受了很大損失,但市值最大的 25 隻股票的市盈率仍高於歷史水平,反映出投資者對這些公司的盈利彈性充滿信心5 . 儘管對沖基金的槓桿率有所下降,但並沒有像經濟衰退期間通常那樣崩潰。至於只做多頭的機構資產管理公司,CFTC 在標準普爾 500 指數和納斯達克的期貨頭寸並未完全處於 2018 年和 2020 年的低點,但正在接近它們,而小型股期貨頭寸目前處於 2008 年金融危機以來的最低水平。

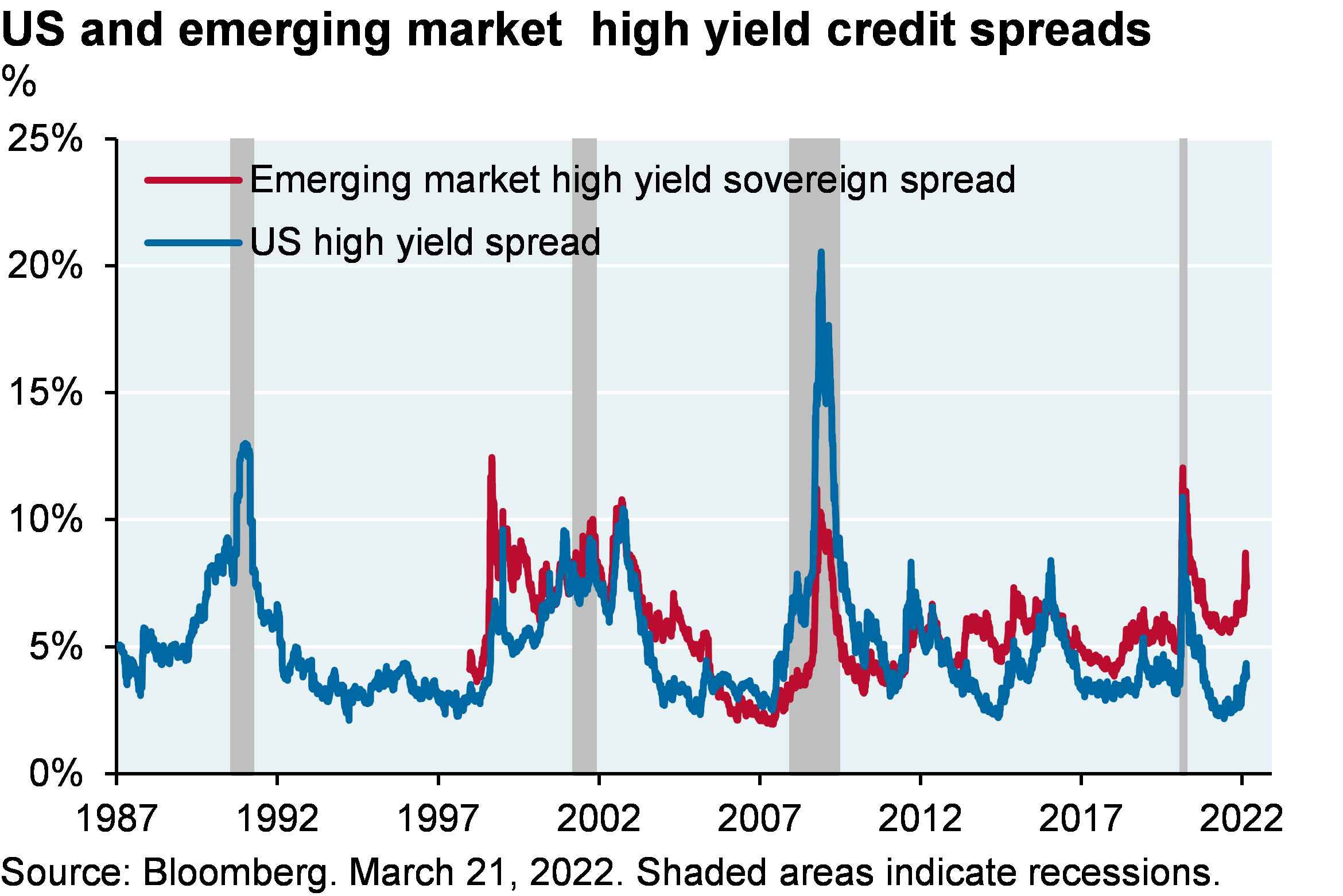

從信用利差中可以得出類似的結論:雖然利差有所擴大,但遠不及經濟衰退期間的典型水平。

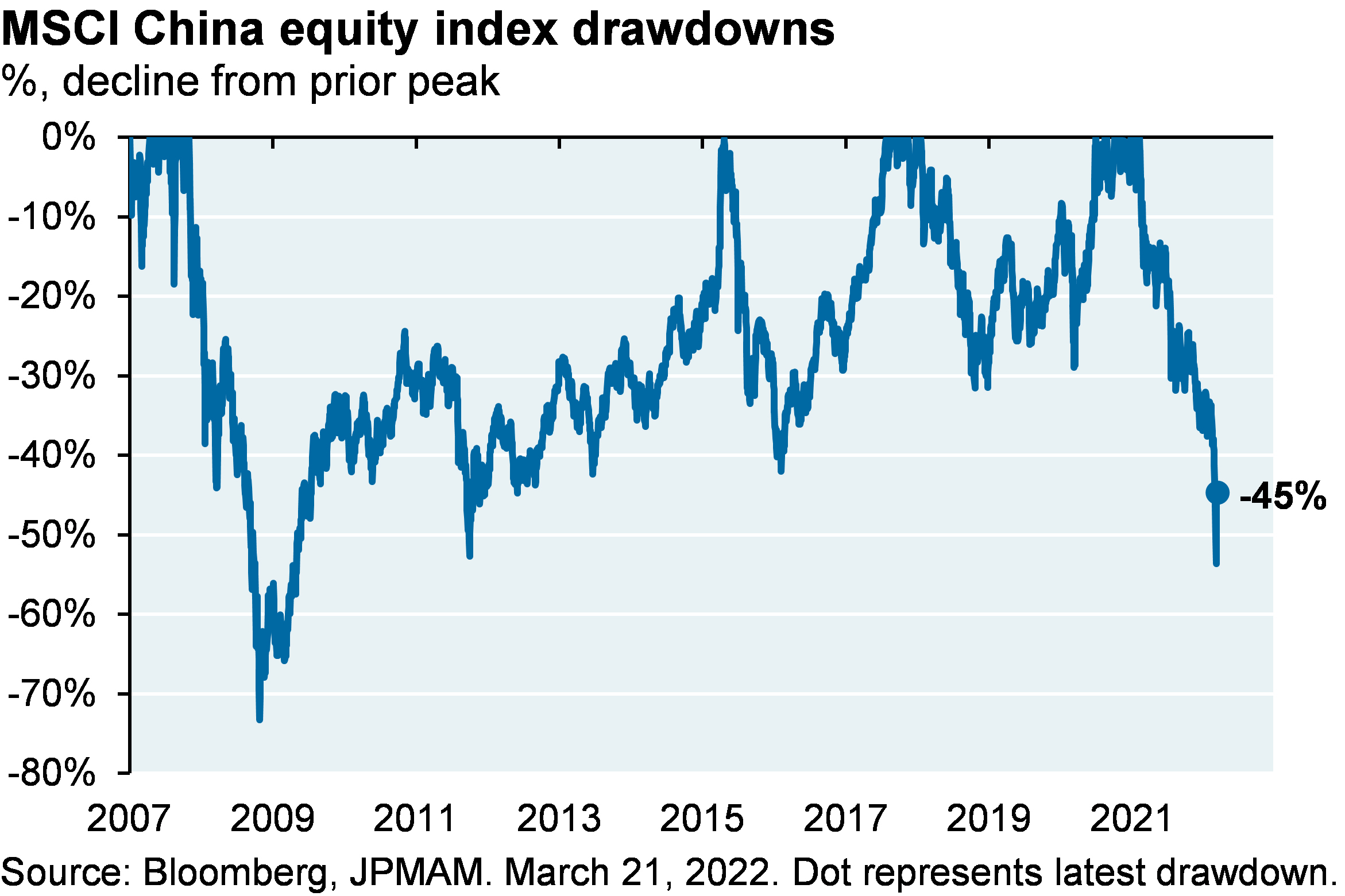

相比之下,中國(尤其是互聯網行業)的拋售反映了許多不利消息。投資者現在應該假設所有中國 ADR 的取消和中國公司的資本成本更高,而且深圳和上海的封鎖比我預期的更嚴格。然而,在過去一年半的時間裡,中國收緊了貨幣、財政和監管條件,如果他們選擇使用的話,現在有更多的刺激彈藥儲備。我認為他們會的,因為共產黨領導層為今年設定了 5.5% 的增長目標。

歐洲增長前景有多糟糕?

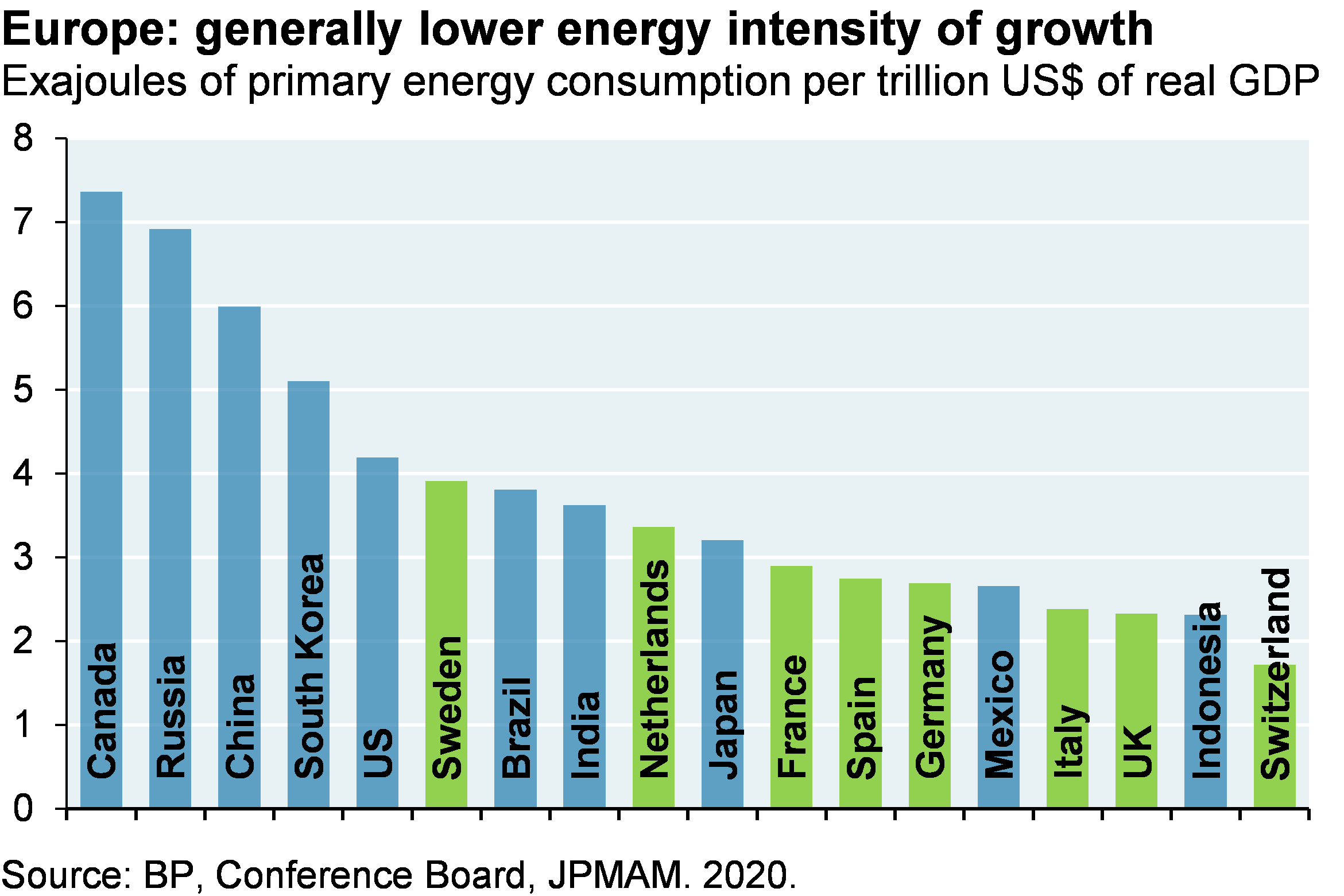

就每單位 GDP 的能源消耗而言,歐洲是地球上效率最高的地方之一(見第一張圖表)。不幸的是,歐洲目前的能源和其他生產者價格漲幅如此之大,以至於壓倒了能源效率的提高。這是一次大宗商品衝擊:一攬子能源、工業和貴金屬、農業和牲畜自 2019 年秋季以來上漲了約 80%,類似於 1973/1974 年歐佩克石油禁運時代和第二次石油禁運期間的商品價格衝擊1979/1980 年的石油危機。

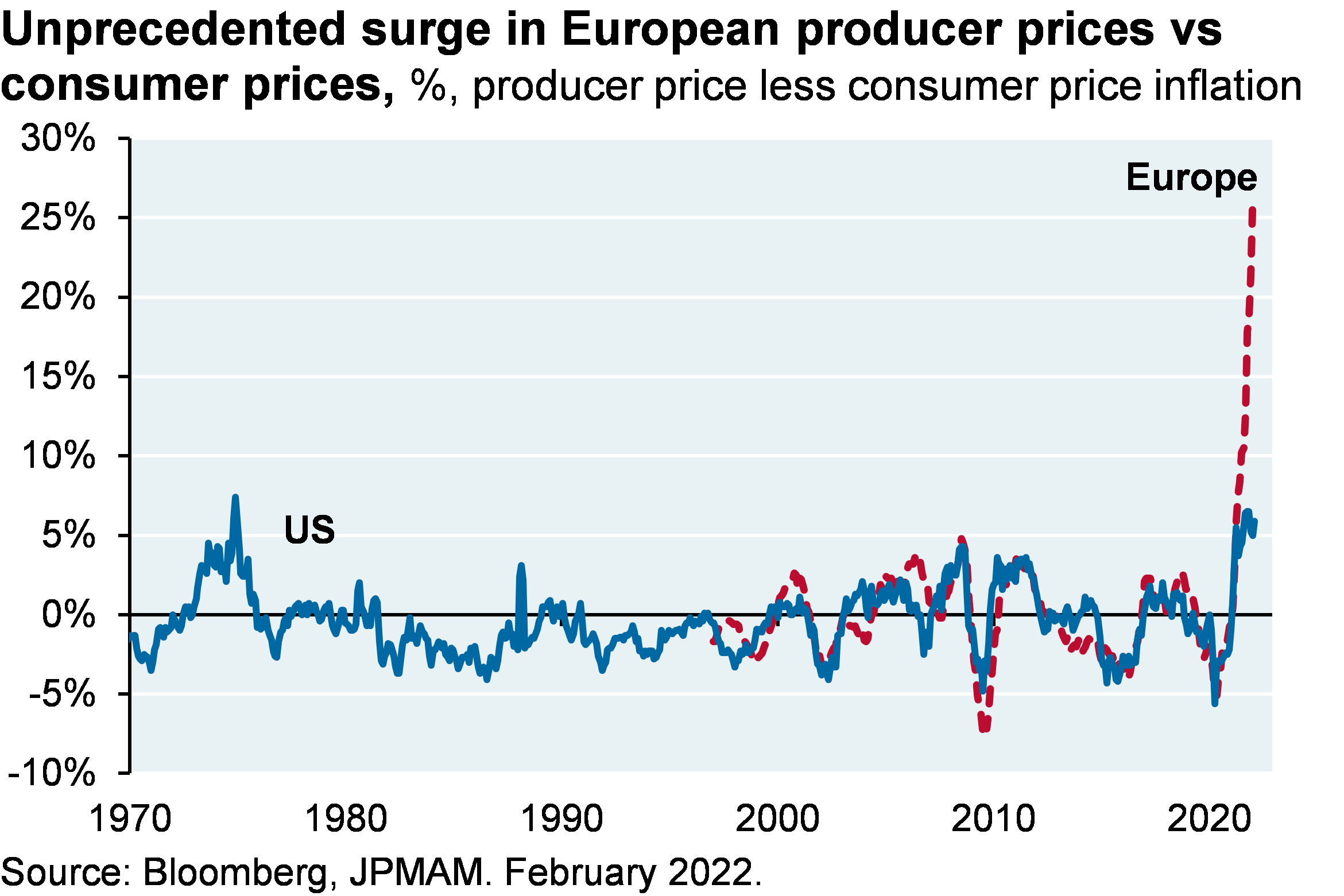

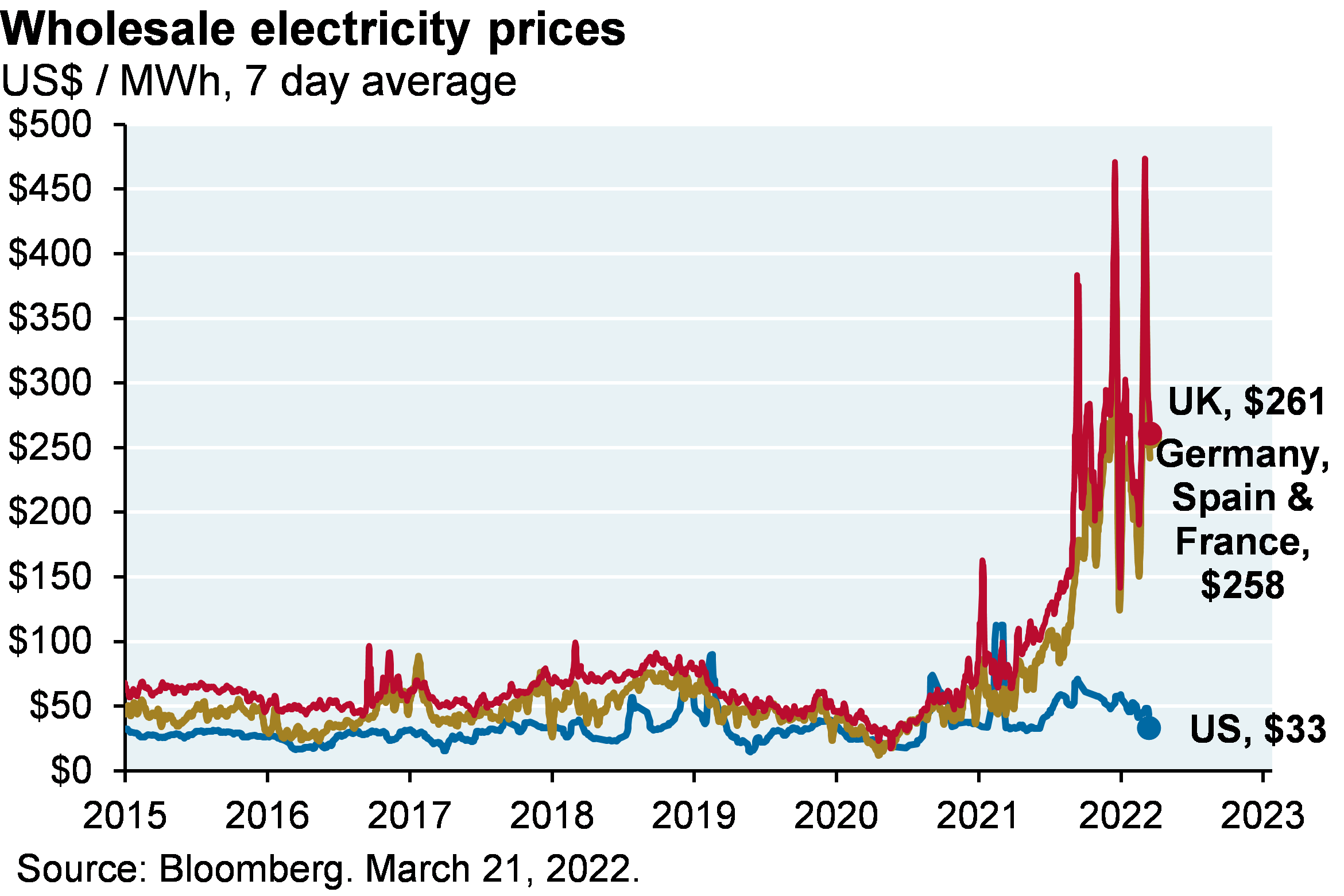

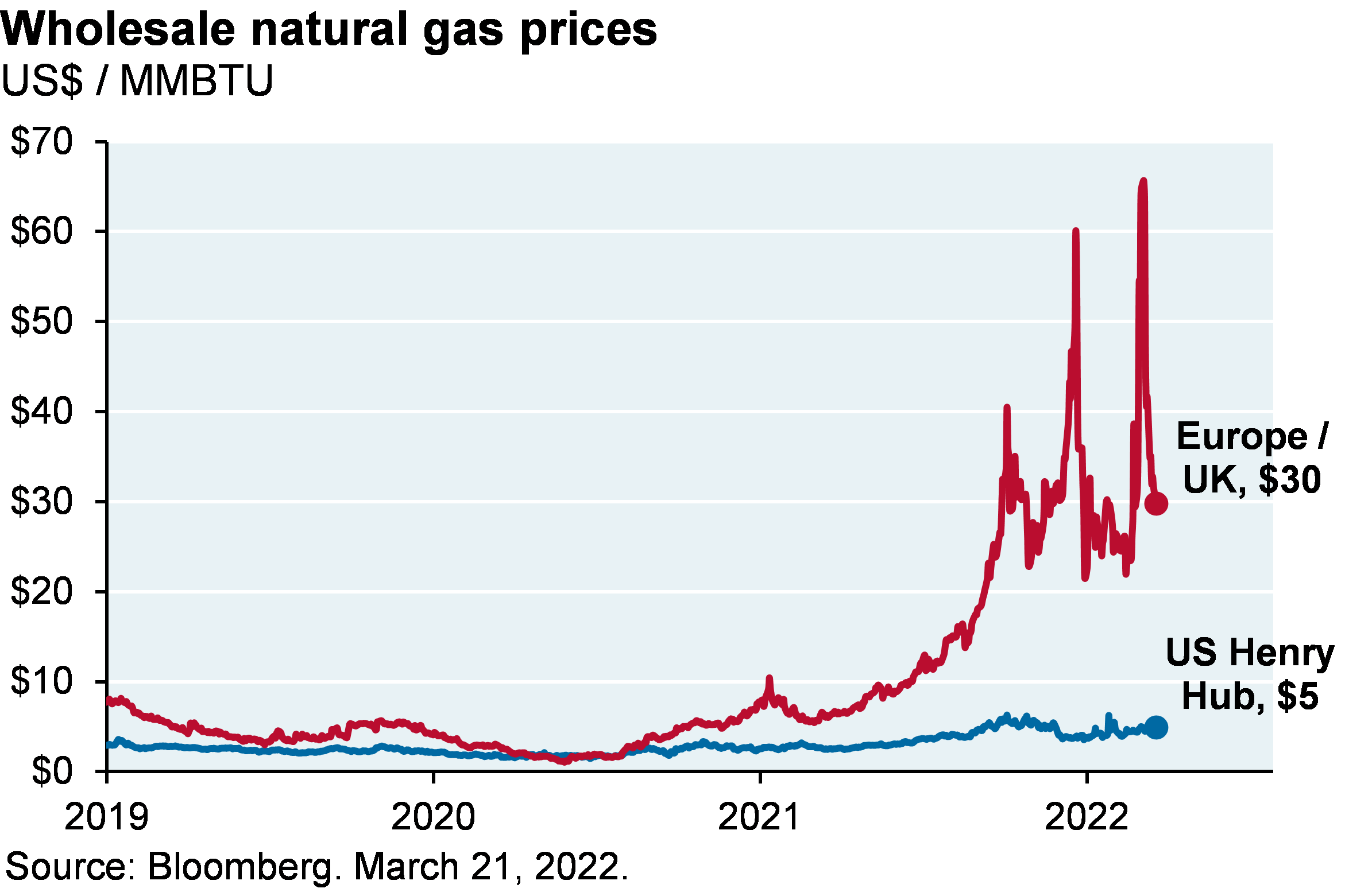

如下圖所示,歐洲電力和天然氣價格翻了兩番。此外,歐洲正面臨巨大的生產者價格衝擊:第二張圖表顯示了生產者價格與消費者價格之間的差距。在某個時候,歐洲生產者價格的飆升要么通過利潤率下降、招聘減少和資本支出減少而被公司吸收,要么轉嫁給消費者,從而引發更高的 CPI 和央行收緊政策。自 1948 年數據開始以來,美國從未經歷過像歐洲現在正在經歷的生產者價格衝擊。看來歐洲經濟衰退將是不可避免的結果。歐洲股票的定價約為 13 倍,預計 2022 年收益將持平;在歐洲經濟衰退期間,收益可能下降 25%,市盈率降至 10 倍以下。因此,很難說歐洲在這裡非常有價值,除非俄羅斯對烏克蘭的入侵出人意料地迅速結束。

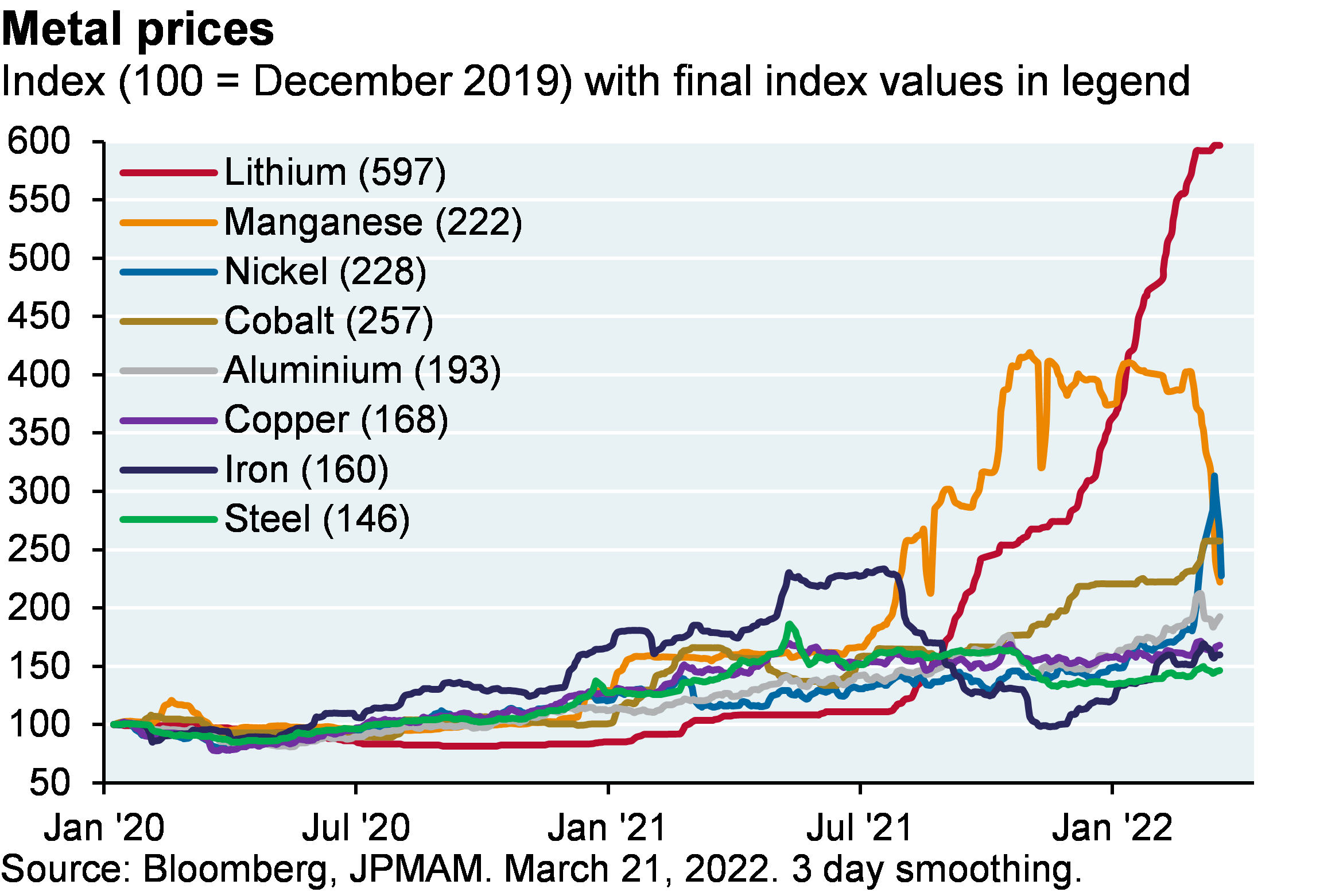

金屬價格上漲對電動汽車行業有多糟糕?

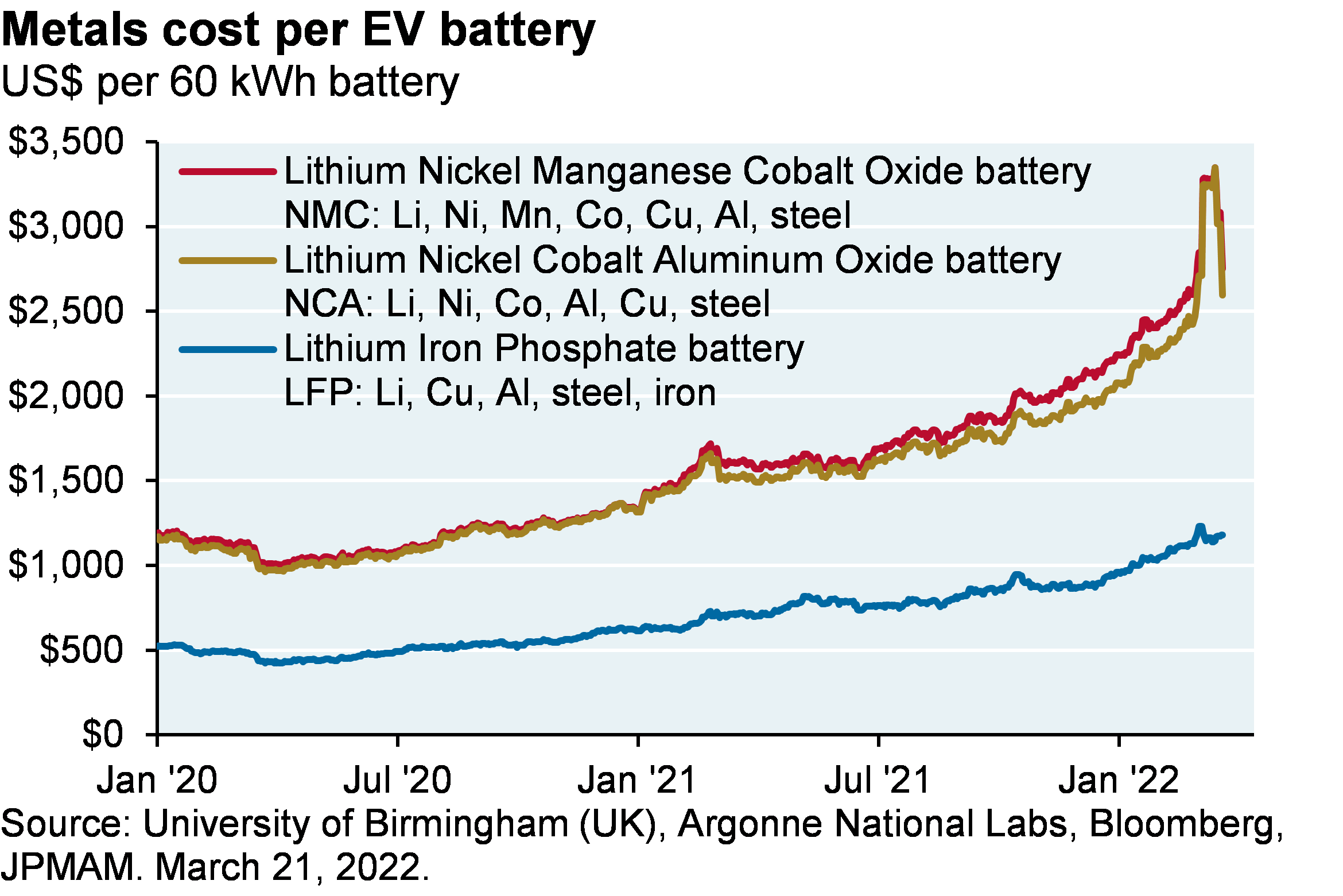

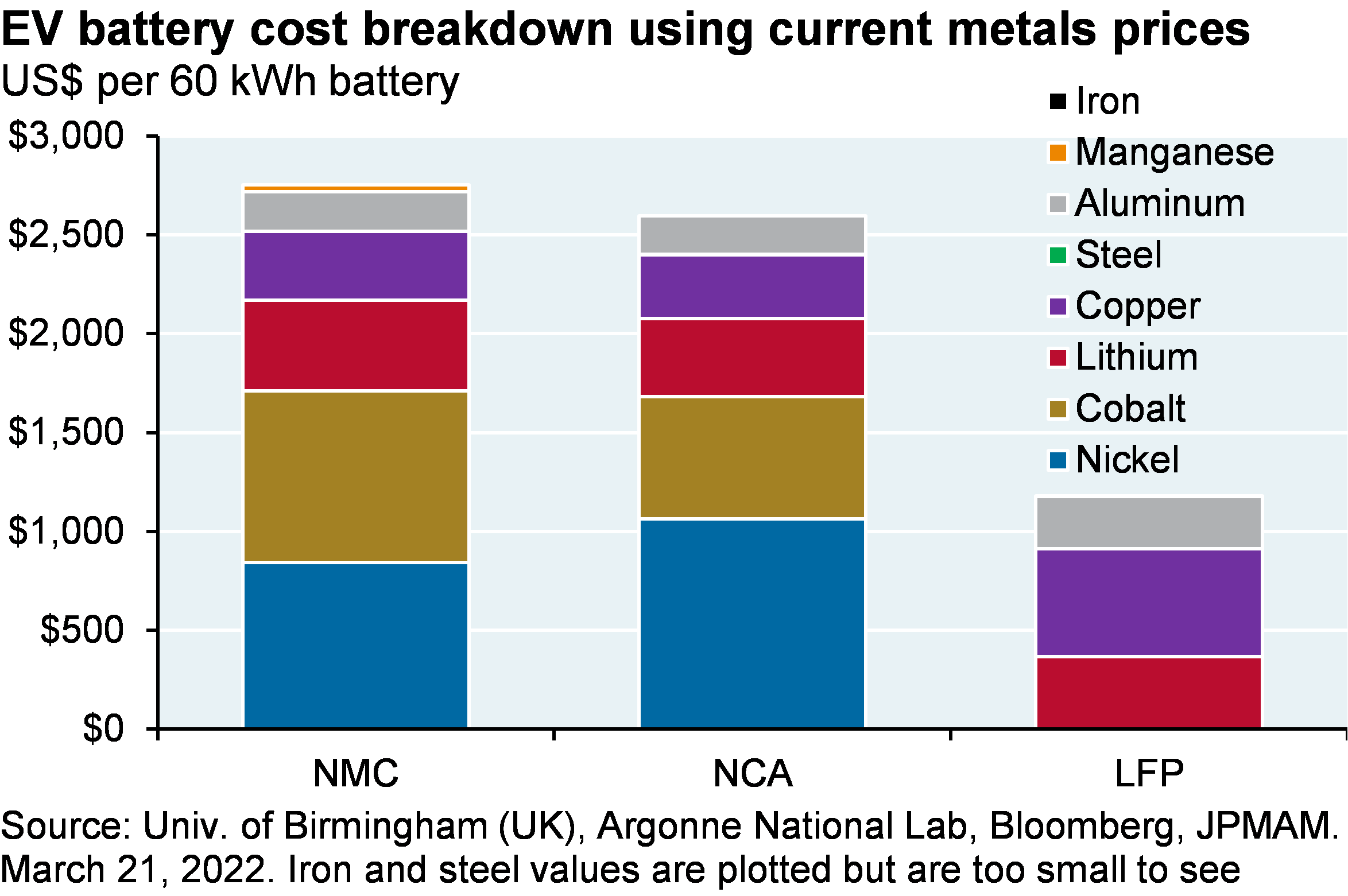

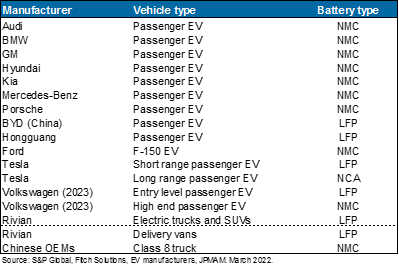

據報導,鎳市場出現瘋狂的軋空和混亂局面,因此目前的價格水平可能不會持續太久。但是,如果金屬價格自 2020 年初以來持續上漲,那麼由於電池成本上漲,電動汽車價格會發生什麼變化?使用阿貢國家實驗室的 EV 電池的金屬成分和最新的金屬價格(包括假設的鎳價擠壓後下跌至每公噸 26,500 美元),我看了一下。我分析了一個假設的 60 kWh 電池,包含三種化學類型:鋰鎳錳鈷 (NMC)、鋰鎳鈷鋁 (NCA) 和鋰鐵磷酸鹽 (LFP)。該表顯示了汽車製造商的電池化學成分;特斯拉和中國電動汽車製造商使用 LFP 電池,而其他製造商至少目前大多使用 NMC。LFP 電池通常更便宜,但能量密度較低。

自 2020 年 1 月以來,估計 LFP 電池成本已上漲約 500 美元,這主要是由於銅價上漲;作為車輛成本的百分比,這種增加似乎是可以控制的。相比之下,自 2020 年 1 月以來,估計 NMC 和 NCA 電池成本增加了約 1,500 美元,其中很大一部分增加發生在今年,原因是鎳和鈷價格上漲。對於所有電動汽車,由於用於非電池用途的銅和鋁增量超過內燃機汽車所需的數量,電動汽車成本可能會再增加 500 美元。

底線是:依賴鎳和鈷的電動汽車可能會受到價格衝擊,但使用 LFP 化學物質的電動汽車則不會。當然,如果每英里汽油和電力成本之間的差距持續下去,電動汽車車主會節省更多的燃料6 . 我一直對美國電動汽車的採用率持懷疑態度(去年僅佔銷售額的 2%),現在 NMC-EV 面臨另一個不利因素,可能需要更慷慨的聯邦補貼。

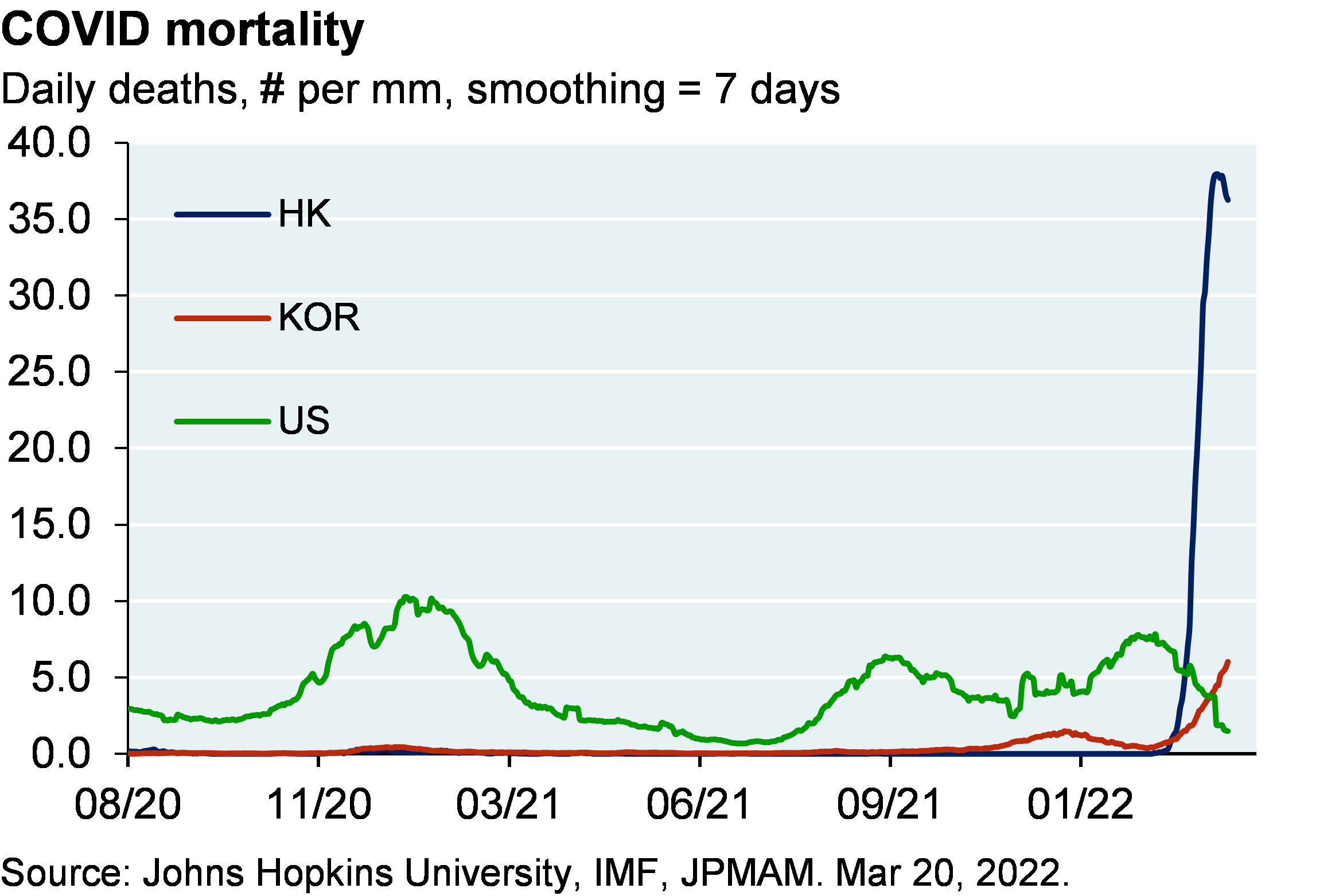

香港的 COVID 情況有多糟糕?還有埃德先生對伊維菌素的評論

我在二月份寫了一篇關於我訂閱的一家市場研究公司的文章,該公司的首席研究員不相信 COVID 疫苗的功效。他們的創始人是法國人,但總部設在香港,因為他們經常批評法國政府對工業的偷偷摸摸的控制(是的,具有諷刺意味的事情太多了)。無論如何,如果他對疫苗的懷疑受到香港局勢的影響,他應該仔細研究一下。

目前香港 COVID 死亡率約為美國去年峰值水平的 4 倍。在我看來,這有兩個主要原因。首先,如表所示,由於某些奇怪的原因,香港的疫苗接種率與風險(年齡)是倒置的。換句話說,中年人的疫苗接種率遠高於老年人。其次,大約一半的香港人接種了 CoronaVac 疫苗,這是一種由總部位於北京的 Sinovac 生產的疫苗。在 80 歲以上的人群中,CoronaVac 的死亡率只有 45%7 . 我沒有針對 80 歲以上人群的直接比較,但根據奧克蘭公共衛生研究所的數據,針對 65 歲以上美國人口的最新 mRNA 疫苗功效指標為 70%-80%。

據報導,中國正在研製自己的 mRNA 疫苗,該疫苗仍處於 III 期試驗階段。一家這樣的中國公司被添加到美國聯邦貿易限制名單中,因為它涉嫌使用生物技術來支持“大腦控制武器”等活動 (!!)。另外,BioNTech 及其中國合作夥伴已經完成了自己的試驗,但他們的 mRNA 疫苗尚未獲得中國當局的批准。

伊維菌素的最新消息:“嘶”,埃德先生說

巴西最近的一項臨床試驗評估了伊維菌素對 COVID 檢測呈陽性且有患重病風險的人的效果。約 1,400 名患者中有一半服用了三天的伊維菌素,然後跟踪了 28 天,以確定他們是否住院,以及他們是否比服用安慰劑的患者更快地清除病毒。該試驗的結論是,伊維菌素並沒有改善患者的預後,無論是在減少住院治療還是在加快康復速度方面。8 .

提醒一下:伊維菌素是一種馬用驅蟲藥,但也是一種對感染某些寄生蟲的人類非常有效的藥物(它的創造者因此獲得了 2015 年的諾貝爾獎)。當用於治療寄生蟲時,伊維菌素以一次性劑量給藥;儘管沒有關於長期使用的安全數據,但“用於 COVID 的伊維菌素”人群通常每週服用兩次。

我的分析師都不知道埃德先生的名字,因為他們不知道他是誰。我們這一代人和他們那一代人之間的文化鴻溝是無法逾越的。也許是時候讓我放牧了。

沒有留言:

張貼留言