https://www.gelonghui.com/p/484509

作者 | 李白水2021

數據支持 | 勾股大數據(www.gogudata.com)

昨晚富途發佈業績,環比情況不好其實已經price in了。只是對於一家保持三位數增長的公司來說,40x滾動PE顯得也太低了。那麼市場為什麼會有這種共識?或者說trade on的是什麼?

這要回到最開始的分析——富途生意的核心在於有效用戶數。其他一切的指標如ltv/cac、arpu等等均建立在這個基礎上。

I、富途的故事

對於消費互聯網來說,流量是根基。而流量的出路包括遊戲、電商、廣告etc.怎麼讓流量形成閉環生態是業內不斷琢磨、探索和進化的主題。這一點,富途做到了。其實本質上來說,商業邏輯並不復雜:拉新+留存+價值開發,以此循環並不斷上升到更高的維度。

展開來談,在拉新方面,除了傳統的廣告營銷之外,富途採取了一些新的措施:開戶贈送股票卡、推薦官獎勵、限時免佣等等。從近幾年的發展來看,這些措施使拉新成本cac保持在一個較低的水平,這也就意味著潛在的ltv/cac值非常高。

富途並沒有公佈cohort數據,我們可以從海外友商Robinhood上找到一些蛛絲馬跡。cohort:當年新增用戶量。如圖箭頭所示,18年新增用戶平均每人貢獻營收44美元,同一批人在19年貢獻87美元,20年貢獻186美元,呈逐漸遞增的趨勢。也就是說,用戶潛在的ltv(life time value, 終身價值)在不斷提升。降低cac,提高ltv是每個商業模式都需要考慮的核心問題。

回到富途。

拉新之後需要做留存和轉化,以及後續的價值開發。有騰訊社交基因的富途,用牛牛圈社區的方式有效提升了留存和用戶黏性。包括高頻的諮詢信息流feed,曬單分享,UGC/PUGC內容,乃至一些類似朋友圈的生活瑣事,以及類似於遊戲商店一樣的商城etc.。

在用戶體驗上,友商們比富途大致有2年左右的差距,而且就筆者觀察和體驗來看,這個差距還有擴大的趨勢。用戶體驗上,相對友商富途確實獨一檔。

當然,這裡又涉及到一個核心的問題——為什麼不在富途上逛諮詢和社交,然後用其他的軟件做交易?回答這個問題,其實也就是葉子哥團隊從最初到現在一直專注的方向,或者說券商應該專注的本質——交易體驗。包括界面便捷度、下單速度、處理速度、輔助分析工具等方面。

富途一直在這方面投入非常大,研發費用為行業平均3倍以上,新一季度數據為佔營收17%,達2200萬美元,去年全年佔營收15%。研發員工佔比60%(去年數據),遠高於業內1%-10%。

交易體驗+其他用戶體驗讓富途的用戶黏性非常高,據以往數據,留存率保持在98%左右。就自身體驗來看,自從用了富途app,基本上是出不來的,當然這裡面也有人性中總是蘊含賭性這樣的哲學問題,我們暫且不談。總之,觀察記錄你每天打開富途牛牛的頻率,使用時長,交易次數等指標,大概率會發現同樣的事實——這玩意太上癮了。

II、核心數據分析

聊完了富途的故事和商業邏輯,我們進一步來從一些關鍵指標看富途的經營情況。

不得不說,某種程度上這個世界是由黑天鵝驅動的。

受益於疫情和美股四次熔斷的黃金坑,富途去年爆發式增長,入金用戶、營收、ARPU同步高增長,更亮眼的是cac同步下降。商業模式的飛輪高速運轉,股價也跟著一飛沖天。

不過今年以來,由於成長股殺估值、通脹預期、中概政策監管等因素,富途的股價大幅震盪,尤其近兩個月單邊下跌。

其實業績不好大多已經反映在股價裡了,甚至有點過了。一起來看看。

1. 營收

環比降28.5%。意料之中,情理之中,行情不好券商收成自然不好。這個數和市場預期差不多,部分大行此前預期環比降40%。失速的營收讓人很難受,但富途畢竟不是只做一個季度、一年的生意,後續經營的情況和預期更為重要。

2. 入金用戶數

近幾個季度爆發式增長,今年Q1、Q2更是同比增超200%。此前由於行情好,用戶高增長的同時獲客成本cac有下降的趨勢,這種情況可以說是商業模式中最棒的——少花錢,多賺錢,且未來可持續賺錢。

不過Q2與富途高度相關的行情(港股、美股中概)180°轉彎,邏輯上來說獲客成本也會提高,此外出海新加坡和美國也意味著更高的營銷投入和獲客成本。

3. CAC:平均獲客成本

可以看到CAC在20Q3和21Q1行情好的時候明顯下降,而在21Q2環比增長高達80%。不過這個數對比20Q1來說不高,考慮到新增21萬入金用戶,而CAC比20Q1才高10%左右——要知道20Q1的總入金用戶才24萬。所以這個CAC水平是Ok的,後續需要看變動情況,如果能保持這個水平或小幅提升都是比較理想的信號。

4. ARPU:平均用戶貢獻營收

這個數據下滑是預期中的,由於相關行情不好營收下降,同時用戶高增長使分母增大,ARPU環比下降30.7%,回到了19Q4的水平。不過券商收入周期性波動也無法避免,展望未來ARPU指標將會不斷恢復。

5. 管理總資產與人均客戶資產

這個指標也是衡量入金用戶質量,未來變現潛力的關鍵。Q2管理總資產環比繼續上升,達到5032億港元,入金用戶人均資產50萬港元。人均資產這個指標有點超出我們的預期,畢竟港股和美股中概這種行情很難保證財富不縮水。

這個結果是好的,可能的原因在於及時止損、更多配置美股倉位、新增用戶質量高等。

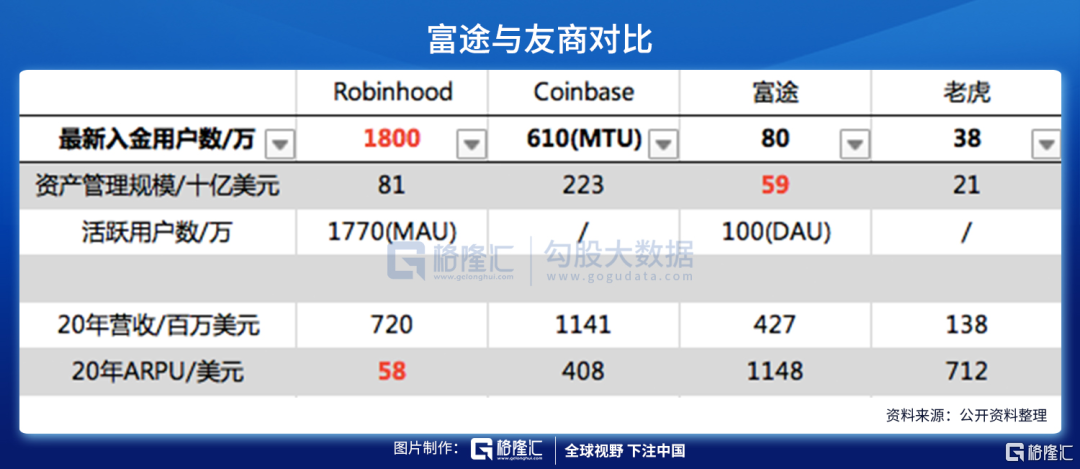

從上個季度數據來看,相對於友商們,富途的用戶質量是非常高的,人均資產、ARPU等指標都顯著更高。所以說,富途前方要對標的,只有自己和嘉信。

6. 總交易額和take rate

交易額由於行情不好下降符合邏輯和預期,take rate水平基本保持。

III、前瞻

探討完關鍵指標以及與友商的對比,那麼接下來的問題在於,未來增長邏輯和空間。目前從市場定價來看,對於保持3位數高增長的公司,只有40xPE,大概率是市場共識其邏輯變了。那麼這個定價合理嗎?

此前發文梳理過富途入金用戶再增長的邏輯,主要為:

1. 受疫情影響,美、中均釋放大量流動性,並且大概率在可見未來維持。

2. 中國經濟持續穩定發展,新興產業高速發展,造富運動加快。

3. 有產人群海外資產配置需求不斷增加。

4. 中國金融市場不斷開放。

從目前回看,這幾個邏輯有根本性的變化嗎?我傾向於認為沒有。Taper雖然遲早要來,但可見的未來大概率依舊是相對寬鬆的環境,Fed的操作應該會以Taper→被動縮表+加息這個路徑。有產人群海外配置的需求仍在增加,並且近期有加快的趨勢。我們金融市場也會更加的開放(至少目前公告出來如此),雖然這可能是個較長期的過程。

近期的影響因素主要在於各類政策監管,如反壟斷、教培、遊戲等。這些監管在長期來看對富途的影響較弱,因為投資者們會通過不斷的學習,進化出更合適的應對辦法。畢竟,炒港美股的群體,已經有顯著區別和可實踐路徑了。

其實真正的潛在風險來源於自身行業政策,如外匯相關。目前新增用戶80%來自hk和海外,大體來說是一個較好的信號。

另外值得注意的是,富途新一季度利息收入佔比顯著提升,由去年30%左右上升至38%,同時佣金收入由60%左右下降至51%,其他收入保持在10%左右。背後反映幾個事:增發之後有了更多的資金用於開展兩融、打新等槓桿業務;用戶對於兩融的習慣和需求有所增加。這有利於未來富途收入結構進一步優化。

交易仍是富途的基本盤,同時企業服務和財富管理兩個新引擎發力情況亮眼。據財報,財富管理業務與7個大機構達成合作,包括高盛、UBS等。目前超過74000客戶有理財產品,總的財富管理規模138億港元。企業服務方面,186個IPO、263個ESOP方案,同比增長190.6%、152.9%。

總的來看,富途的發展仍然是向好的,儘管仍有不可避免的周期性波動及政策風險。

最後,看看我們的目標:

目前富途入金用戶數100萬左右,嘉信理財(Charles Schwab)為3210萬,差距約32倍。

資產管理規模方面,21Q1富途約600億美元,嘉信約7.4萬億美元,差距約120倍。

單位用戶資產,富途21Q1為75500美元,嘉信21Q1為230500美元,差距3倍。

隨著入金用戶繼續增長,理財業務進一步發展,富途會逐步向嘉信邁進。

沒有留言:

張貼留言