作者| 格隆匯疏影橫斜

巴菲特一生賺錢最多的股票是哪隻?如果你回答可口可樂,吉列刀片,華盛頓郵報,或者摩根大通銀行,都說明,你並沒有真正搞懂巴菲特。

1月29日,蘋果公司(Apple Inc.)收盤後發布了2019年四季度財務業績,輕鬆超越預期,股價在盤後交易中繼續創歷史新高。

蘋果超強的業績帶來股價的新高,最大的贏家卻是宣稱從來不碰科技股的“股神”巴菲特。巴菲特從2017年開始買入蘋果股票,總購入成本在360億美元左右。目前,他的倉位總市值在830億美元左右。三年的持有,獲利470億美元,超過在可口可樂上獲利的近200億美元,成為他70多年投資生涯以來最大的一筆投資收益。

近年來,巴菲特的伯克希爾哈撒韋公司股價表現持續跑輸市場,如今手持1100億現金的巴菲特很久沒有投出像可口可樂、華盛頓郵報等這類可圈可點的優秀企業。

但是誰都沒有想到,股神不老,在87歲高齡做出重倉蘋果的投資決策,實現了自己投資生涯的又一次輝煌。

1

從可口可樂到蘋果

巴菲特對於可口可樂的喜愛,想必大家都知道,他宣稱自己每天都要喝掉五罐可口可樂。每年的伯克希爾哈撒韋的股東大會上,巴菲特和芒格也是可口可樂不離口。

1987年可口可樂陷入了困境,百事可樂挑起了裝瓶商之間的矛盾,可口可樂的股價較為低迷,公司在不斷回購股份,1987年底的股價為38.1美元。

1988年巴菲特開始大量買入可口可樂的股份,1988年底共持有1417萬股,成本為5.92億美元,每股平均購買價為41.8美元;1989年,巴菲特繼續增持可口可樂的股票,總持股數翻了一倍,為2335萬股,總成本為10.24億,新購入股票的平均價格為46.8美元。

1994年,可口可樂的股價經過近3年的橫盤,公司淨利潤增長至25.5億元,市盈率逐步降低,巴菲特又買入了價值2.7億美元的股票,拆股後的買入價為41.6元。

在巴菲特買入可口可樂股票十年之後,可口可樂公司的市值從258億美元上升到1430億美元。在此期間,公司產生了269億美元利潤,向股東支付了105億美元分紅,留存了164億美元用於擴大再生產。公司留存的每一美元,創造了7.20美元的市場價值。到1999年年底,巴菲特最初投資10.23億美元持有的可口可樂公司股票市場價值116億美元,同樣的投資,如果放在標普500指數上只能變成30億美元。

1999年後,可口可樂進入平穩發展期,股價一直表現不佳。作為第一大股東,巴菲特一股未賣,1999年至今可口可樂的股價又漲了134%。

可口可樂是巴菲特價值投資理念最佳的實踐案例,而一向宣稱不碰科技股的巴菲特,卻僅僅用了三年的時間,在蘋果上實現了對可口可樂的超越。

2016年一季度,伯克希爾首次建倉蘋果股票,花費10.69億美元買入了981萬股。這是巴菲特的一位投資經理自己做出的決策,同時引起了巴菲特的興趣。

之後,伯克希爾不斷增持蘋果股票,四季度將持倉增加了將近四倍。截至2016年年末,伯克希爾持有蘋果股票6124.3萬股。共花費67.5億美元,平均持倉成本為110.17美元/股。

2017年2月底,巴菲特在接受采訪時表示,自己在1月份親自購買了超過80億美元的蘋果股票,目前伯克希爾持有超過1.33億股蘋果股票。這也就意味著,短短30天之內,巴菲特親自買入,讓公司的蘋果持倉整整翻了一倍。

2017年四季度,蘋果股票首次超越富國銀行,成為伯克希爾公司重倉的第一大股票。

2018年,巴菲特更是三度瘋狂增持蘋果股票。一季度,伯克希爾購買了約7500股,整體持倉從1.653億股增加到2.395億股。隨後的二季度和三季度,其將蘋果股票繼續增持至2.519億股和2.525億股。

截止到2018年三季度公佈數據,伯克希爾公司成為蘋果公司的第三大股東,股份佔比為5.31%。蘋果股票在伯克希爾公司整體的持倉佔比中,也從14.63%一口氣增長到25.79%,是持倉第二位美國銀行11.69%的2倍有餘

。

。

2019年2月,伯克希爾公司公佈了上一季度的持倉變動,本次共減持了蘋果股票共290萬股,從2.525億股減至2.496億股,比例從25.79%下滑至21.51%,縮減了4.27%。後來證實,巴菲特一股沒賣,是其投資經理的操作。

2018年四季度開始,蘋果公司股價一路暴跌,在3個多月時間裡最高跌去了37.7%,市值蒸發高達3962億美元。伯克希爾的蘋果持倉價值從570億美元跌至不到400億美元,縮水超過170億美元。

但是巴菲特依舊堅持看好蘋果,2019年1月2號蘋果跟隨整個美股大盤反轉,一年時間漲了整整一倍。

2

巴菲特的變與不變

眾所周知,青年時期的巴菲特師從格雷厄姆學習價值投資,並用一生的時間去踐行價值投資理念。

在自己的能力圈範圍內,以合理或者低估的價格(具有安全邊際)買入護城河深的優秀企業並長期持有,這是巴菲特一生堅守的投資邏輯。

這個邏輯看起來很簡單,但是實施起來卻很難。第一點,在投資上大多數人對自己的投資能力評價都是偏高的,所以他們會做很多能力之外的事情,並且很少有人能有清晰的認知意識到自己的能力圈邊界在什麼地方。當某一個你不了解的熱門板塊炒得很火熱的時候,券商都在極力推薦,各種大V輪番唱多,身邊的朋友也都在積極買入,這個時候你有多大的定力無動於衷呢?

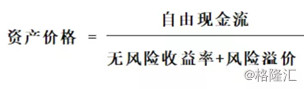

第二點,價格與價值的判斷永遠是投資中最核心的問題。每個人都有自己的一套估值體系,巴菲特一直踐行的估值方法就是現金流貼現模型。

其實理解起來很簡單,就是判斷一家公司的價值取決於這家公司未來現金流折現到今天是多少錢。如果公司被低估了,那麼就買入;如果公司高估了,那麼就賣出。

所以要判斷出一家公司真正的價值,你就要對其未來的現金流判斷和風險溢價的選取十分有把握,不然誤差就很大。

但是對於巴菲特而言,現金流貼現模型只是一種估值思維模型,他從來不真正的動手算過。這建立在他對能用這個模型算出價值的企業極其深刻的認知基礎之上。

第三點,長期持有護城河深的優秀企業。一家企業的興衰、一個行業的變化可能短短數年就能體現出來,投資追求的是對未來確定性把握基礎下的利潤回報。只有護城河深的優秀企業,才能在面臨未來各種不確定性和激烈的市場競爭下,不斷地鞏固自己的地位,持續地為投資人帶來回報。長期持有不是目的,而是結果。任何東西都是需要時間的檢驗,真正優秀的企業價值長期才會顯現出來。

為什麼巴菲特在1988年之前不買可口可樂呢?因為他覺得太貴了,他一直在關注可口可樂,可口可樂屬於典型的他喜歡的能力圈範圍內的企業類型——生意簡單,產品線單一,有良好的持續經營歷史,只需要很少的資本投入就可以在未來確定性地產生現金流。

巴菲特一直等到1980年可口可樂跌入到他認為的有安全邊際的價格才開始購買,無論再優秀的公司,支付過高的價格肯定會攤薄未來的投資回報率。

那巴菲特為什麼不在2016年之前買蘋果呢?那是因為2016年的蘋果在他的能力圈範圍之外。巴菲特一直堅決不碰科技股的原因就是科技公司的利潤波動太大,而且行業變化迅速,很難預測出未來的現金流。

那巴菲特為何卻青睞蘋果呢?他在2017年接受采訪時說:

“蘋果雖然涉及非常多的科技因素,但在很大程度上,它依舊是個消費品公司。當我陪曾孫女去DQ買冰激凌時,有時她會帶上朋友。他們幾乎人手一部iPhone,我問他們這部手機可以做什麼,以及如何做……他們的生活是否離不開它。可這些人都拿著蘋果,幾乎沒空和我說話,除非我請他們吃冰激凌。我意識到蘋果有非常高的客戶粘性,本身產品也具有極高使用價值。再看未來蘋果的盈利能力,我認為庫克做了一件了不起的工作,他的資本配置非常聰明。我不清楚蘋果研究實驗室裡面有些什麼,但我知道他們的客戶心裡想什麼,因為我花了相當長的時間與他們交流。”

我們看到,巴菲特仍然是從他擅長的角度去思考蘋果的價值,當下智能手機已經成為人人必備的消費品,不僅是科技行業,更是消費業。

巴菲特在智能手機發展已經成熟的階段才開始買行業龍頭蘋果,是因為他可以看懂這個行業清晰的發展邏輯了。蘋果憑藉自身產品的魅力,並且衍生出一系列新的商業模式去加深自己的護城河,成為人們心中地位極高又不可或缺的消費品。

所以,從可口可樂到蘋果,巴菲特沒變的是對能力圈的堅守,變得是通過不斷學習提高了自己的認知能力,擴大了自己的能力圈。

3

普通投資者得到的啟示

很多人可能有些疑惑,為什麼一方面要強調堅守能力圈,另一方面又要擴大能力圈。

國內著名投資人邱國鷺先生分享過這樣一段話——

在跟橋水基金創始人瑞.達里奧對話的過程中,我問了他一個問題,為什麼巴菲特一直強調要堅守能力圈,而你卻強調要不斷進化,突破自己的能力圈。當時達里奧打太極沒有回答這個問題,之後我自己想通了——在研究時我們應該不斷突破自己的能力圈,不斷學習去提高我們的認知能力;在做投資決策時,我們應該堅守現有的能力圈,不做能力之外的決策

中國有很多刻舟求劍,生搬硬套的所謂價值投資者。他們把巴菲特簡單理解為價值投資,而把價值投資簡單生硬理解為買入傳統行業公司,長期持有。事實上,圍繞價值這個核心,投資的變與不變的平衡,投資的堅守與與時俱進的平衡,這才是精髓和能力。巴菲特買能力圈裡的可口可樂,也買蘋果。

巴菲特在2018年伯克希爾哈撒韋股東大會上親口承認自己錯過了整個互聯網時代,他後悔自己沒有買入亞馬遜和阿里巴巴,但是這有什麼關係呢?

相比於踏空而言,買錯才是最致命的。投資永遠是個人認知水平的體現,你能在哪些企業上賺錢,並且賺多少的錢,完全取決於你個人的能力和性格的匹配。

而目前大多數的投資者,都是把投資當做一場賭博來看待,整天幻想著不符合實際的高收益,去“追漲殺跌”、追求市場熱點、各種概念股,而鮮有人能踏踏實實研究公司本身的價值。

買入可口可樂時巴菲特58歲,而買入蘋果時巴菲特已經86歲高齡,巴菲特一直在擴大的自己的能力圈,他用的是終身學習的態度來踐行價值投資。

查理芒格這樣評價巴菲特:“在我漫長的一生當中,沒有什麼比持續學習對我的幫助更大。再拿沃倫·巴菲特來說,如果你們拿著計時器觀察他,你們會發現他醒著的時候有一半時間是在看書。作為投資者,巴菲特比我第一次遇到他時好得太多了,我也是這樣的。我觀察沃倫幾十年了。沃倫學習了很多東西,這使他得以拓展他的能力圈,所以他能夠投資像中國石油這樣的企業。”

所以,投資說難很難,說簡單也簡單,最終要看你對公司價值的認知與你自己的性格匹配程度。如果你能在自己的能力圈範圍內判斷出公司價值,以合理價格買入並且耐心地持有優秀企業,並且有顆持續學習的心去不斷地提高自己認知,相信最終你的業績不會太差。

作者:格隆匯

链接:https://xueqiu.com/1333325987/140830853

来源:雪球

商業轉載請聯繫作者獲得授權,非商業轉載請註明出處。

沒有留言:

張貼留言