如何快速了解阿里財報?

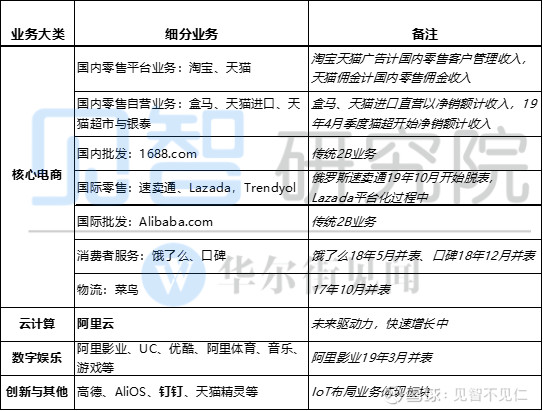

阿里財報將整體業務分成了以電商為核心的四大業務體系:核心電商,雲計算,數字娛樂以及創新等其他業務。

從營收比重上,國內零售重中之重的平台業務淘寶、天貓雖然增速放緩,依然是整個阿里的基石。

新增重資產業務如盒馬、天貓進口直營、考拉,以及新近並表餓了麼、口碑、菜鳥等,代表著阿里在零售板塊一些新嘗試,當前對於集團整體毛利率拖累較重。

在代表業務多元化的非零售板塊中:(1)雲業務代表著未來的盈利潛力,目前仍在高速增長;(2)數字娛樂業務最受詬病,增速不高,虧損巨大;(3)創新業務一些業務代表著阿里在IoT板塊的佈局。

時下,雲業務與釘釘是在零售業務之外最為璀璨的兩顆星。

阿里財報核心看什麼?

百度調整財報發布日期後,阿里作為第一重磅股,揭開了中概密集財報季的大幕。

國內疫情非常時期,加上阿里港股回歸後股價屢創新高,期間景林、索羅斯、道富等紛紛增持,這份財報全球重要度和關注度不言而喻:

(1)淘寶、天貓年活買家數代表著阿里基本盤穩健程度,四季度電商旺季新增能否再創新高?

(2)阿里電商支柱業務——淘寶與天貓的廣告業務增速能否持續20%+的增速嗎?而天貓的佣金收入增速如何?

(3)天貓實物GMV代表著這個平台的活力與國內零售佣金的增速水平,在蔣凡誓言三年GMV要翻一番,隱含的複合增速正是上季度滑落後的26%。這個數據本季度能維穩嗎?

(4)主戰場與邊線戰場出現拼多多與美團兩大強敵,阿里在投入策略上從之前兩個季度的投資回報率改口為“激進”又“審慎”。在這樣看似矛盾的策略下,公司整理的利潤率水平是否能夠再次明顯改善?

(5)重資產投入型(餓了麼、菜鳥、盒馬等新零售)業務的減虧程度如何?在電商競爭日益加劇的情況下,核心平台零售的盈利能力是否持續強化?

(6)阿里明星業務雲計算本季度營收是否可創新高是否能夠持續60%+以上高位增長?

(7)創新業務裡包含辦公協同SaaS服務釘釘,而且最近幾個季度的虧損程度已有逐步赶超虧損王文娛業務的勢頭,本季度創新業務表現又是如何?

以下,我們通過財報來為這些疑點來尋找答案:

(1)國內零售買家數旺季不算太旺

阿里截止12月底的國內零售平台年度活躍用戶數增速(過去12月在天貓淘寶產生過購買行為的賬戶數)達到了7.11億。

該數相比上季度末新增1800萬,低於上季度末淨增的1900萬。阿里在一年中電商最旺的季節買家數反而有所下滑,出乎見智預料。

阿里提到本季度超過60%的新增買家來自欠發達地區,此前阿里該比例保持在70%以上,這也部分說明下沉用戶獲客逐步走過巔峰時點。

不過好的是,淘寶天貓APP的移動月活達8.24億,相比上季度末淨增3900萬,換句話說淘寶APP的生命力依舊旺盛,而結合買家數表現,阿里下一步需要在吸引用戶剁手上下功夫。

(2)廣告表現穩如磐石,但競爭削弱佣金收入

本季度客戶管理收入(淘寶與天貓廣告收入)本季度達到了612億,同比增長23%,較上季度同比25%增速有所下滑,但考慮到旺季的基數,廣告收入表現依然穩健。

而國內電商佣金收入本季度243億,同比僅增16%,明顯低於天貓實物電商增速24%,主要因阿里對於部分戰略性品類採取了優惠的佣金政策,以及高佣金貓超業務轉為直營收入不再計佣金。

不過這種放緩幅度也說明,行業競爭加劇逐步開始影響阿里佣金收入,阿里此前推百億補貼、便宜好貨等頻道,並對參與活動的天貓商家給予了佣金優惠活動。

此外,國內零售佣金與客戶管理二者合計收入代表著阿里最大基本盤-淘寶與天貓整體的表現。

由於佣金收入放緩,本季度這兩項收入合計增長21%,達到了846億人民幣,較上季度的25%有所放緩。

此外針對疫情,阿里2月10日宣布免去所有天貓商家2020年上半年的平台服務年費。

而據見智了解,天貓商家服務費根據品類不同通常在3萬到6萬不等,銷售達標之後可以獲得返還,大商家通常可以達標,該措施對阿里的影響並不大。

見智認為市場關注重點仍然應該放在用戶數和天貓GMV增速上,一方面它代表了平台的生命力,另外一方面它才是佣金收入的主要來源。

(3)天貓實物GMV持續小幅放緩

天貓實物GMV本季度增速24%,繼上季度下滑至26%之後,本季度旺季小幅放緩。

問題是,考慮到本季度全社會線上實物零售增速在掉頭向上,阿里的表現並不出彩,需要結合同行表現持續關注該指標的穩健程度。

(4)旺季核心電商盈利能力暫停攀升,重資產業務持續減虧中

本季度整個核心電商業務的利潤率41%,較去年同期的45%持續下滑,重資產業務越做越大,對於核心電商的拖累也越來越明顯。

詳拆核心電商開放平台利潤與重資產業務利潤,見智大致可以看到本季度利潤發動機淘寶天貓的掙錢能力穩定在71.2%。

而重資產業務(餓了麼、菜鳥、盒馬、Lazada等)利潤率大約為-17%,虧損率有所收窄,但由於收入端上貢獻越來越大,導致整體核心零售業務利潤率同比持續下行。

(5)毛利率保持穩定,降本增效推動經營利潤超預期

阿里本季度Non-GAAP毛利增速36%,達到了788億;毛利率達到了47.77%,基本符合市場預期。

而本季度超預期的經營利潤則是各類費用集體克制的結果:下圖可以看到阿里在成本率保持穩定的情況下,銷售、行政和研發費用率同比均在下降,而在上個季度,行政和研發費用率還在上升。

在收入小超預期、毛利率保持穩定、收緊費用支出的情況下,整體經營利潤達到了474億,超出了市場預期,經營利潤率為29%,相比去年同期保持相對穩定。

(6)阿里雲增速高位穩定

阿里雲本季度收入達到107億,同比增長62%,在上上季度增速明顯下降之後,本季度保持了相對的穩定。

該業務本季度Non-GAAP EBITA利潤為-3.56億,虧損率為-3.3%,虧損率同比環比均有收窄。

創新業務收入雖少,而且虧損較大,但好在有類似釘釘、天貓精靈等前景看好的業務,這樣的虧損無可異議。

(3)大文娛業務再成虧損王

大文娛業務本季增速再次放緩,同比僅增14%,收入74億,而且虧損再次拉大,虧損率達到了45%;內容採購的加大讓大文娛成為多元化業務中當之無愧的虧損王。

盤點完以上核心看點,我們再看看還有其他的關注點:

(1)本季度國內零售中除了淘寶和天貓之外的其他業務(淨銷額計營收,包括盒馬、天貓進口直營、銀泰、天貓超市)同比加速增長至128%,營收達到了258億。

該板塊在考拉並表、天貓超市直營之後,開始飛速增長,本季度顯著超越佣金收入。

(2)新零售中,盒馬門店本季度有開啟加速開店模式,新增27家,達到了197家,這或許意味著盒馬模式逐漸成熟,正式開啟“保命狂奔”模式。

(3)阿里的消費者服務板塊由於與美團對標,也備受關注。餓了麼與口碑本季度營收達到75.8億,環比增長11%,同比增長47%,基本符合見智預期。

(4)菜鳥本季度收入75億,同比加速增至67%。伴隨阿里海外業務的開展,越來越的訂單通過菜鳥系統來履約,菜鳥的收入可謂突飛猛進。

小結:相比疫情更應關注行業競爭

整體而言,雖然阿里電話會中對於疫情的表態讓市場擔憂阿里下季度表現,但見智認為在防控持續向好情況下,疫情更多是短期干擾,不會改變長期趨勢。

本份財報所在季度並無疫情影響,財報除了阿里一如既往的穩定表現之外,優質程度由於GMV、買家數與佣金收入放緩而小有折扣,也反映了在新的一年里阿裡必須要“揮刀”拼多多。

作者:見智不見仁

链接:https://xueqiu.com/4077370645/141189078

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

沒有留言:

張貼留言