1、開天闢地

吉利德科學(Gilead Sciences, Inc)是一家以抗病毒藥物而聞名於世的生物製藥公司,在過去的20年裡,吉利德先後上市了多種抗HIV和HCV藥物,抗流感病毒藥物達菲也出自吉利德之手。2015年是吉利德最風光的一年,營收首次突破320億美元,成功擠入全球藥企銷售額十強。儘管如此,吉利德仍是一家非常年輕的公司,發展歷史只有30年,同時也是一家非常具有傳奇色彩的公司,當年的掌門人拉姆斯菲爾德搖身一變還成了美國的國防部長……

吉利德創始人是邁克爾.奧丹(Michael L Riordan)是一位玩風險投資的天才,他能一一次地募集到風險投資以維持公司的前期運營,而且還讓一個毫無收益的公司成功上市。年輕的奧丹曾就讀於華盛頓大學和約翰霍普金斯大學,分別獲得化學學士和醫學博士學位,後來又進入哈佛大學商學院深造,獲得MBA學位。畢業後的奧丹來到門羅風險投資公司(Menlo Ventures),經過一年的工作經驗積累,奧丹摸透了風險投資的運營套路,這為他以後成功創辦吉利德打下了基礎。

邁克爾.奧丹

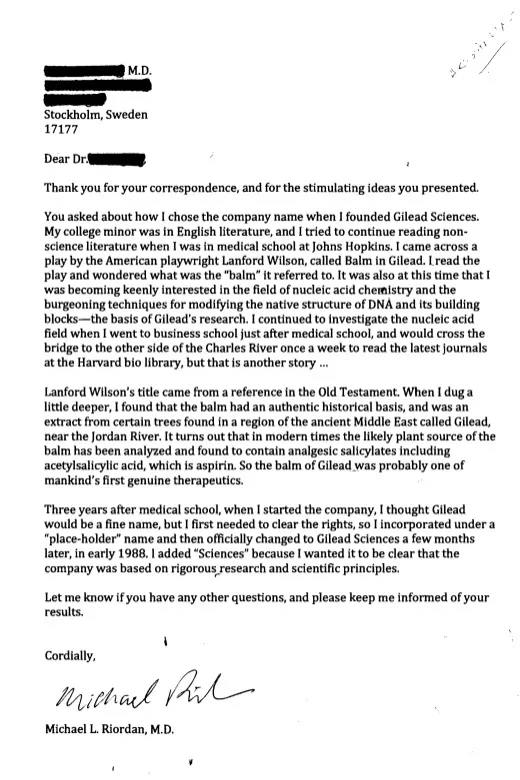

吉利德成立於1987年6月,曾用名為Oligogen Inc,當年奧丹只有29歲。吉利德一詞來自於一個中東的古地名,因當地盛產一種名為吉利德的乳膏而得名,而該產品常被視為人類歷史上第一個真正意義上的藥品。吉利德選擇抗病毒領域為發展方向與奧丹的興趣愛好有關,而且他本人也感染過登革熱。奧丹是一位非常具有遠見的人,除了會玩弄資本,他還能成功邀請到名人政客為自己助陣。在創辦吉利德之初,他邀請政治家、諾貝爾獎得主、知名律師和經濟學家加入董事會為吉利德造勢,他甚至還曾寫信邀請巴菲特入股,但遭到拒絕。

2、八年拓荒

在吉利德成立後的第二年,奧丹成功募集到200萬美元的風險投資,隨後奧丹把公司搬到了加利福尼亞的福斯特城。在一開始的幾年裡,吉利德更像是一個CRO,主要靠合同研究項目來獲得收益,1989年,奧丹再次獲得1000萬美元的風險投資,1990年,吉利德從GSK處拿到一個反義藥物的研發合同,該項目在Mark Matteucci博士的牽頭下開展,而所謂的反義藥物就是一些能夠阻斷疾病基因表達的小鏈DNA(寡聚體)。

儘管奧丹已經多次獲得風險投資,但吉利德在最初的幾年裡始終沒有任何收入。直到1991年3月,吉利德首次獲得130萬美元的合作經費,然而第一桶金尚不足以填補高達400萬美元的虧損。同年,奧丹與一個歐洲大學實驗室簽署協議,獲得一組核苷酸化合物的開發權,開啟了吉利德抗病毒藥物的研究。9月,奧丹又獲得2000萬美元的投資,公司隨即加大了研發投入。1992年1月,吉利德首次公開招股募集資金4200萬美元,1月底,吉利德的股票公開發行,成功募集到資金8625萬美元。同年,吉利德的第一個藥物西多福韋向FDA提交IND。

在吉利德成立之初的十年裡,吉利德的財務狀況都可以用"慘淡"一詞來形容,儘管1992年成功上市,但奧丹依然拿不出產品向投資人交待。直到1995年,吉利德的收入依然只來自項目合作,為GSK的合作收入490萬美元。但是經過八年的艱苦"拓荒",吉利德已經累積了1.67億美元的資產,持有現金、貨幣等價物和短期投資達1.56億美元。

3、初現曙光

1995年10月,吉利德第一個新藥西多福韋(Vistide)申請上市,為了這一刻,吉利德已經辛苦耕耘了8年,為了這一個產品,吉利德已經燒掉了9330萬美元,如果獲得FDA批准,吉利德有望每年獲得1.5億美元的收益,反之吉利德的未來將佈滿陰影。1995年12月,吉利德向EMA提交了上市申請,1996年,吉利德將海外市場銷售權授予了法瑪西亞普強。

根據當時吉利德的宣傳,與當時的市售產品膦甲酸和更昔洛韋相比,Vistide具有質的飛越,前二者需要手術插管給藥,而Vistide只需要靜脈注射,巨大的用藥優勢將迅速擴大CMV視網膜炎的市場規模。隨著西多福韋獲批時間日益逼近,吉利德又以產品上市推廣為由發起新一輪融資。在1995年成功融資9420萬美元之後,1996年2月,該公司第四次公開發行股票400萬股,獲得1.625億美元。

1996年6月,Vistide終於獲得FDA批准,早已做好上市籌備工作的吉利德在收到批文後迅速向各大經銷商發貨。1996年吉利德的營收首次超過1000萬美元,達到2494萬美元,其中848萬來自於剛上市不久的Vistide貢獻。

4、鮮花爛漫時

1996年以後,吉利德的營收迎來轉折點,但驅動因素並不是期待已久的新藥Vistide。雖然吉利德聲稱Vistide相比當時的療法有質的飛越,但是該產品在吉利德2002年以後的年報中就銷聲匿跡了,而且所有年報中所報告的銷售額幾乎沒有超過1000萬美元。綜合吉利德報告的數據來看,Vistide研發所花掉的9330萬美元成本是否收回都值得存疑。儘管如此,Vistide對吉利德的意義重大,吉利德以Vistide的上市之名,募集到近2.5億美元的融資,這為後期營收的高速發展奠定了基礎。

1997年,吉利德營收首次超過4000萬美元,但仍有2800萬美元的虧損。1999年3月,吉利德對外宣布,以5.5億美元的價格收購年銷售額1.3億美元的NeXstar pharma。通過以小吃大,吉利德獲得AmBisome和DaunoXome兩大脂質體產品,次年,吉利德的營收首次超過1億美元,達到1.69億美元,而且營收的主要來源首次從合作經費變成銷售額,其中AmBisome、Vistide和DaunoXome分別貢獻了1.29億美元、594萬美元和478萬美元。

為了全身心地搞抗病毒藥物研發,吉利德將研究多年的反義治療賣給Ionis pharma,將腫瘤業務賣給OSI pharma。2001年,吉利德首個抗艾滋病藥物替諾福韋酯獲得FDA批准,而這個產品成為了吉利德發展壯大的主要財源。2002年吉利德宣布以4.64億美元的代價收購Triangle製藥,通過該項收購,吉利德的抗病毒管線得到很大的加強,2003年該項4.64億美元的收購初現回報——恩曲他濱獲得FDA批准。

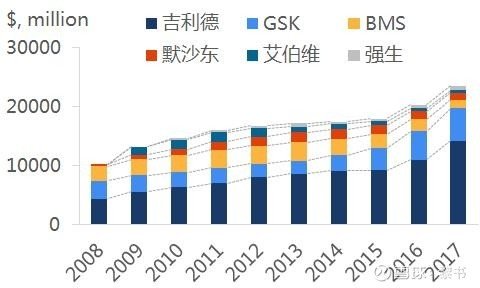

因為抗HIV治療需要長期用藥,治療方案的簡潔性對市場推廣極為重要。在獲得兩個新分子實體之後,吉利德的戰略是主推每日一片的組合療法,首個每日一片的二聯療法Truvada(替諾福韋酯/恩曲他濱)在2004年問世,2006年吉利德又再次推出首個每日一片的三聯療法Atripla(恩曲他濱/依法韋倫/替諾福韋酯)。看到"組合拳"的威力後,吉利德先後又推出了Complera(恩曲他濱/利匹韋林/替諾福韋酯)、Stribild(埃替格韋/可比司他/恩曲他濱/替諾福韋酯)、Genvoya(埃替格韋/可比司他/恩曲他濱/替諾福韋艾拉酚胺)、Odefsey(利匹韋林/恩曲他濱/替諾福韋艾拉酚胺)和Descovy(恩曲他濱/替諾福韋艾拉酚胺),打得老對手GSK節節敗退,2017年吉利德的HIV藥物總銷售額首次超過140億美元,而且隨著Biktarvy的上市,吉利德在HIV治療市場的優勢有望進一步擴大。

圖1 2008-2017年全球HIV市場主要公司銷售額

數據來源:各公司年報

除了艾滋病,吉利德也是丙肝市場的引領者。2011年11月,吉利德以112億美元買下Pharmasset,獲得索非布韋。2013年12月,隨著索非布韋的獲批,丙肝治療市場迅速被引爆。相比當時的HCV療法,索非布韋首次擺脫了乾擾素的限制,將治愈率從50%提高到80%,治療週期也縮短了一半。2014年索非布韋讓吉利德入賬103億美元。借鑒多年HIV的市場經驗,吉利德在HCV市場也打起了組合拳,以索非布韋為基礎,吉利德相繼推出了Harvoni、Epclusa和Vosevi,將丙肝的治愈率全面提高到90%以上,儘管競爭對手也在不斷更新他們的產品,但吉利德在丙肝治療領域保持有絕對的統治地位。

圖2 2013-2017年吉利德HCV業務變化

數據來源:吉利德公司年報

從1996年營收發生轉機,到2015年銷售額達到330億美元,吉利德的營收在20年間翻了1000倍,堪稱是傳奇中的傳奇。2017年,也就是吉利德成立的第三十個年頭,吉利德總資產達到702.8億美元,手中持有的現金和現金等價物達到366.9億美元,成為世界上"最有錢"的製藥企業之一。

圖3 吉利德總收入及丙肝業務收入變化

數據來源:吉利德公司年報

5、一花一世界

吉利德成功的一大根源在於專注,因為專注所以擅長,而擅長可以讓吉利德的研發效率和銷售效率最大化,讓運營成本降到最低。在吉利德成立之初,奧丹的核心定位就是抗病毒治療,為了做好抗病毒藥物,奧丹忍痛割愛賣掉了其他治療領域的業務。80年代以來,隨著艾滋病的日益流行,給吉利德的快速發展提供了絕佳的機會,然而機會並不是吉利德成功的決定因素,很多製藥巨頭如默沙東、艾伯維、BMS、GSK和強生都有抗病毒藥物管線,但"小公司"吉利德能夠在巨頭的夾縫中脫穎而出,這足以反映出吉利德的硬實力。

在10年前的HIV治療領域,GSK擁有絕對的話語權,但在短短10年裡,GSK就被吉利德打得節節敗退。儘管GSK手裡有很多抗艾滋病藥物,但GSK在過去的20年裡只上市了5個組合療法。吉利德雖然是後起之秀,但吉利德運作模式非常靈活,在短短的10來年間就推出了8個組合療法,而且這8個組合療中的7個新分子實體,大部分都是從其他地方"借來"的(替諾福韋酯是由歐洲大學授權而來,恩曲他濱則由收購Triangle獲得,利匹韋林由楊森授權而得,依法韋倫從BMS授權而得,而艾替格韋則由Japanese tabacco授權而來),因為吉利德巧妙地利用他人資源,所以省去很多研發經費,通過製成雞尾酒,從療效上擊敗了競爭對手。

因為抗HIV治療需要長期用藥,吉利德是最早注重給藥方案的簡潔性的公司,為了實現含艾替格韋雞尾酒的每日一片給藥,吉利德還特意搞了肝藥酶抑製劑可比司他。相反,GSK前期的雞尾酒產品Combivir(齊多夫定/拉米夫定)和Trizivir(齊多夫定/拉米夫定/阿巴卡韋)都需要每日兩次給藥,競爭上完全不佔優勢。儘管Triumeq和Juluca都可以實現每日一片給藥,但是節奏上明顯落後吉利德一拍。

因為長期的專注,模式靈活,吉利德漸漸地統治了艾滋病治療市場,在2017全球250億HIV市場中,吉利德市場佔有率達到了56%,隨著Biktarvy大賣,吉利德的HIV市場佔有率還有望進一步提高。

6、愛"賭"才會贏

邁克爾-奧丹是真是一個玩資本的天才,在公司成立之初,他能夠一次次地募集到風險投資,讓公司一一地度過難關,讓一個毫無收益的公司成功上市。而公司上市後,他能夠拿著自己的資本來玩風險投資,通過幾次豪賭,將一個小公司在短短的20年內成功兌變成製藥巨頭。

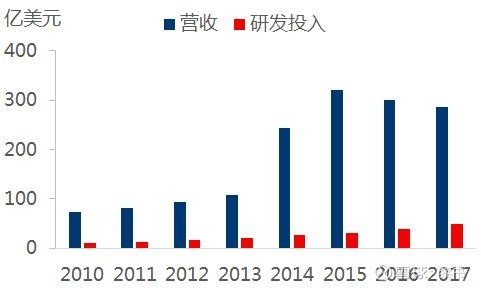

奧丹第一次豪賭是公司下決心做創新藥,眾所周知,玩創新藥本身就是一種高風險投資,投入高,週期長,而當時奧丹的公司才剛剛建立,他當時的年齡也只有29歲。但事實證明奧丹的豪賭非常成功,第一個藥物從研發到上市只用了9330萬美元。此外,當時的奧丹還把未來幾乎全部押注在HIV治療上,然而因為專注,吉利德的研發效率非常高,截止目前,吉利德研發共投入250.2億美元,回報卻高達1750億美元,而且這還不算在研產品的價值。

圖4 吉利德研發投入和營收變化

數據來源:Pharmaceutical Executive

奧丹的第二次豪賭在於收購NeXstar。奧丹初次接觸NeXstar在1997年,那個時候吉利德的營收只有4000萬美元,基本沒有利潤,總資產也只有3.52億美元,但是吉利德居然敢開出5.5億美元的籌碼收購NeXstar,完全擺出了一種不傾家蕩產不罷休的姿態去豪賭。然而結果證明吉利德開到一副好牌,次年就讓奧丹獲得回報,而且讓吉利德從一家"CRO"的公司變成了真正的"藥廠"。

奧丹的第三次豪賭是2003年收購Triangle,為了這一筆收購,吉利德要花掉前三年的全部營收,也就是說,如果賭局失敗,吉利德要不吃不喝白乾三年。但這一次幸運的女神還是降臨到吉利德,這一次收購,吉利德獲得了恩曲他濱,而恩曲他濱也是吉利德以後十年的財源之一。

吉利德的第四豪賭在於收購Pharmasset。按照當時業內的評價是吉利德用自己1/3的企業價值,去追求一個有臨床試驗失敗風險的公司,而且還是一個只有82名員工,淨虧損達9120萬美元的公司,這是一種非常瘋狂的行為。但是瘋狂最後變成了狂歡,吉利德獲得了數百億美元的回報。

吉利德的第五次豪賭是收購Kite pharma,這是一個成立於2009年的公司,Morningstar的數據顯示,該公司2015和2016兩年的營收分別僅為1700萬美元和2200萬美元,淨虧損則分別高達1.02億美元和2.67億美元。從財務看,Kite Pharma與當年收購的Pharmasset不相上下,但收購Pharmasset在短短5年內為吉利德帶來數百億美元的銷售收入,而此次收購儘管獲得CAR-T管線,但是Yescarta上市半年來,吉利德始終沒有報告相關的收益,CAR-T的未來是怎樣,還充滿著未知數。不過119億美元對此時的吉利德而言,已經不能算是豪賭了,因為在收購Kite之後,吉利德持有的現金和現金等價物還有300多億美元,相信在不遠的未來,吉利德還將發起一筆上百億美元的大收購來豐富自己的產品線,以彌補丙肝市場下滑帶來的銷售額損失。

儘管吉利德的前幾次豪賭都比較成功,但風險投資始終存在風險,天才資本家只能把風險盡量降低,但也不能完全規避風險。在吉利德30年發家史裡,同樣存在著很多投資失敗的案例,比如說2006年的巨額投資就幾乎等同於石沉大海。但是無論如何,通過一次次的收購,吉利德成功兌變了,原料問題解決了,產品線和研發管線也豐富起來了,"巨頭範"也漸漸地有了……

沒有留言:

張貼留言