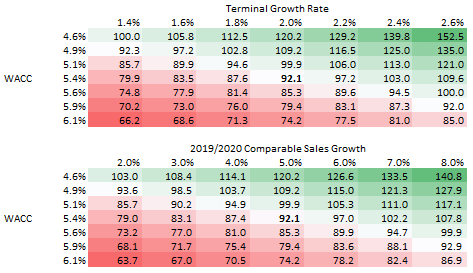

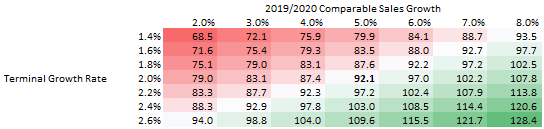

我的DCF表示,星巴克目前的估值合理,隱含股價為92.1美元。

以目前的市場價格水平,如果投資者尋求立即獲利,我認為沒有理由進行強力買入。

但是,從長遠來看,星巴克仍然是一家基本面堅挺的公司。以目前的價格水平,我將其評為中性。

與Luckin競爭

我要說的最後一點是關於星巴克與Luckin(LK)在中國市場的競爭。兩家公司的價值主張和價值鏈有著根本的不同-溢價與便利以及價格。傳統上,星巴克與需要在中國進行商務會議的“高端”業務專業人員聯繫在一起(情況正在發生變化,但星巴克在中國仍被視為優質產品)。在商務對話中,您不太可能會聽到“哦,讓我們在Luckin見面”。

另一方面,那些重視便利性和價格的人會使用他們的移動應用程序訂購Luckin並交付或領取。Luckin確實有一些靜坐商店,但是它們的大部分門店都是“送貨亭”。即使客戶打算在商店訂購,他們仍然需要使用該應用程序。這種商業模式使Luckin能夠以低很多的價格為自己定價。隨著Luckin轉變成一家真正的咖啡館連鎖店和一家盈利的公司,它最終可能會提高價格(或提出一些會員想法)。

儘管星巴克不可能(也不合理)在價格上競爭,但星巴克正在積極發展中國的數字生態系統,以解決便利性問題。兩家公司在更廣泛的角度進行競爭時,它們各自都有一個獨特的子市場可以服務。簡而言之,星巴克和Luckin可以在操場上專注於自己的遊戲,而這個操場很大。

結論

我在此分析中的假設可以認為是保守的。如果星巴克能夠成功執行其長期增長計劃,那麼股價暴漲的機會就很大。該公司將自身定位為三大關鍵支柱,以實現未來的長期增長:

- 繼續在美國和中國的領先增長市場中滲透市場

- 通過與雀巢的全球咖啡聯盟擴大全球影響力

- 增加股東回報

但是,始終存在不確定性,即公司在周期中可能會面臨意外的不利因素。因此,我對一些關鍵假設進行了敏感性分析。敏感性分析表明,該股票的潛在價值在63.7美元(-29%)至152.5美元(+ 69%)之間:

儘管我目前對股票持中立態度,但在新興市場需求快速增長的情況下,我非常看好該行業。

沒有留言:

張貼留言