來認真聊一下趴在阿里報表上的一隻小螞蟻

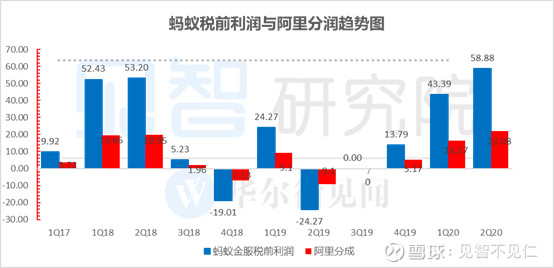

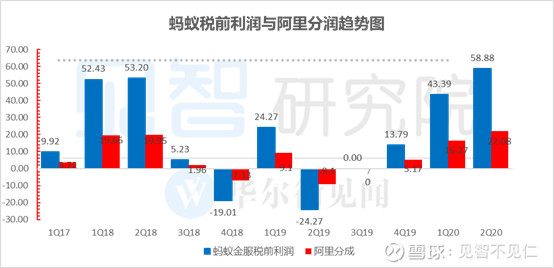

根據最新財報,$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$在權益法下的股權投資收益中從螞蟻金服處錄得收益2.15億,而在上個季度在分潤安排下從螞蟻金服分得的利潤還有22億,難道螞蟻出問題了?

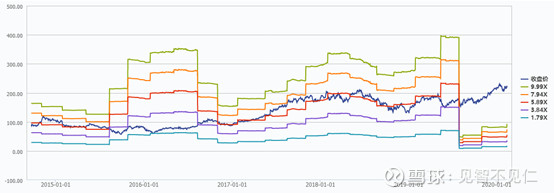

此外,阿里估值常年在20-40倍的PE區間波動,突然最近幾個季度開始估值陡然變成了個位數,這又是為什麼?

背後其實都和螞蟻金服有關,我結合此次阿里財報與最近的調整來聊聊下面幾個問題:

(1)螞蟻金服與阿里經歷了怎樣的曲折輪迴?

(2)怎麼在阿里財報裡尋找螞蟻的蛛絲馬跡?

(3)如何理解螞蟻在裡財報裡的新變化?

(4)阿里的PE估值曲線為何突變,據說和螞蟻有關?

(5)螞蟻的下一個發展階段是什麼?

來龍去脈:阿里與螞蟻的二十年輪迴

(1)前塵往事:支付寶在爭議中剝離

螞蟻前身——支付寶從出生之初就是阿里控制的全資子公司。2011年,為了支付寶在境內業務的順利開展,馬雲將支付寶從VIE結構下的阿里集團中拆分出來,轉為純內資公司,方便支付寶拿到運營牌照。

而支付寶在剝離過程中,馬雲與大股東雅虎等出現分歧,有媒體開始指馬雲中飽私囊,在大股東不知情的情況下,私自把支付寶變成個人資產。

當時,知名財經人胡舒立也參與進來,與馬雲進行了一場“契約精神”與“契約條款”的著名辯論。

而此事的解決辦法後經調整,最終為:

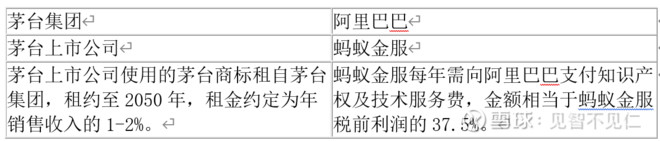

螞蟻金服每年向阿里巴巴支付知識產權及技術服務費,金額相當於螞蟻金服稅前利潤的37.5%; 同時,在條件允許的情況下,阿里巴巴有權入股並持有螞蟻金服33%的股權,並將相應的知識產權轉讓給螞蟻金服,上述分潤安排同步終止。

此事雖然也算解決了,但投資人認為事件所暴露出明顯公司治理問題,在此後阿里的美股上市中此事成了隱患,市場擔憂上市後阿里可能因此在公司治理問題遭遇集體訴訟。

而對於這個分潤協議,見智以A股茅台的操作手法有異曲同工之妙——對於螞蟻和茅台上市公司來講,集團公司均如同包租婆一樣,不動手腳年年穩賺,尤其是茅台集團分的是收入,是穩穩地幸福。

對於阿里而言,螞蟻也如同上繳皇糧一樣,每年支付產權與服務費,不過分利潤不像茅台集團那麼旱澇保收,但是作為一種折中的方法,畢竟可以安撫阿里大股東的情緒。

而在這樣的激勵機制下,阿里上市集團從分潤的角度出發顯然更看重螞蟻金服的盈利能力,無論螞蟻本身處於重投入的開疆拓土階段、還是穩定盈利的階段。

這幾年的螞蟻金服面對微信支付的強力來襲,虧錢爭奪市場是在所難免,阿里與螞蟻從股東角度很容易存在利益衝突。

(2)恩怨輪迴:螞蟻二十年後終於歸隊!

2018年2月,阿里與螞蟻金服共同宣布,根據2014年雙方簽署的戰略協議,並經阿里巴巴董事會批准,阿里巴巴將通過一家中國子公司入股並獲得螞蟻金服33%的股權,並終止與螞蟻金服之前37.5%的分潤安排。

到2019年9月23日,阿里按照2018年宣布的協議,完成對於螞蟻金服的入股,雖然並不歸入阿里合併報表,也算得上是螞蟻的部分回歸。

同時,當時與馬雲鬧得很不愉快的大股東雅虎、現如今的阿里他爸(Alitaba),現在也基本完成了對於阿里持股的全面清盤,阿里與雅虎已無瓜葛,螞蟻金服此時的回歸可謂是完成了一個阿里近20年過程中的一個“恩怨”輪迴。

而對於這一調整,初看起來相比於37.5%的利潤份額,調整之後阿里變成了獲得33%的股權,從少數股東權益的角度分得33%的螞蟻利潤,相比37.5%似乎是少了。

但見智認為有利於雙方的安排,股權持股一方面可以理順阿里與螞蟻的利益衝突,讓螞蟻以輕裝上陣與上市,繼續開拓業務,同時估值近2000億美金的螞蟻上市後的股權溢價,分享螞蟻未來的業務發展前景,作為股東的阿里會獲得是更大的利好。

螞蟻:躲在角落裡的“金子“

2019年9月季以及之前的阿里財報中,由於分潤協議的安排,螞蟻金服一直在運營利潤之下、所得稅與權益法股權投資損益之上的雜項中。

這個雜項的名目叫“其他收益淨值”,裡面還包括了匯兌損益、政府補貼等等。

9月23日,由於阿里完成了對於螞蟻的入股,到了本次最新12月季的阿里財報中,螞蟻已變成了阿里佔股33%的被投對象。

因此,來自螞蟻33%股權對應的股東損益,已轉入阿里財報內所得稅之下、淨利潤之上的“權益法下的股權投資收益”欄目中。

該欄目在歷史上記錄過並表之前的優酷、菜鳥、口碑等等阿里系公司。

分得螞蟻2.15億股權投資收益?此收益非彼收益!

在記錄方法調整前,市場通常通過阿里分得的稅前利潤來判斷螞蟻金服的當期的業務進展情況:

而本期在最新的口徑之下,阿里在最新季度中從螞蟻金服處獲得2.15億人民幣的“股權投資損益”,而非“其他收益淨額“。

對於阿里本期開始公佈的螞蟻股權投資損益,見智留意到一些海外大行把前後數據放在一起來做對比,有明顯的誤導性。

見智特別提醒:阿里權益法下的股權投資公司損益記錄是滯後於這些公司實際業績一個季度,也就是說,最新季度從螞蟻獲得的2.15億人民幣股權投資損益是螞蟻上季度的盈利基數下阿里分得的應佔損益,而不是12月的當期利潤。

而由於上個季度交易於9月23日才完成,所以2.15億隻對應的期限只有9月23日到9月30日不到10天時間,該數字對於螞蟻12月季度的表現並無指導意義。

此外,調整之後阿里發給螞蟻員工的股權激勵也計入了股權投資損益中,所以2.15億還包含了該部分的影響,因此不可以將12月季度之前的螞蟻收益與之後做同口徑下的簡單對比。

阿里PE估值突然這麼低?都是螞蟻惹的禍!

還有一些人在做簡單的PE趨勢判斷的時候,發現阿里PE估值從7月開始突然狂降,然後簡單判斷阿里可以買買買。這樣的判斷漏洞是非常明顯的,而主要的原因還是螞蟻金服。

完成33%的股權交易後,阿里合計獲得了7150億人民幣的非現金投資收益(9月季度錄得6920億,12月季度又上調了230億),而阿里9月季度錄得淨利潤7048億,貢獻的絕對主力就是來自於螞蟻,顯然在做PE估值的時候必須把一次性的螞蟻收益剔除掉,才可真正反映阿里的PE估值水準。

另外, 市場也不可以簡單以7150億的投資收益來推算螞蟻金服當前的估值。事實上,根據阿里財報中得描述,見智對於該收益的理解如下:

阿里投入對螞蟻金服投入了技術服務和知識產權等資產,而這項資產在2019年的交割中按照市價重新估算,而7150億的非現金收益正是市值與原值的差額,與螞蟻金服的估值沒有關係,而且這樣產生的非現金收益不具明顯價值,也不應該計入阿里的PE估值中。

螞蟻開疆拓土階段性成功,接下來要利潤發力了?

我們可以看到螞蟻金服截至9月分全球的用戶數已經達到了12億,其中中國高達9億,遠超過阿里零售體系8億用戶數,國內的用戶滲透已逐步到頂。

再看一下阿里的分潤圖:螞蟻從3Q18財季開始,為了獲取用戶,有接近六個季度內一直在瘋狂投入,硬生生把一項高毛利的金融業務補貼成了一項虧損業務。

而隨著用戶滲透的逐步到頂,阿里開始強調螞蟻與本地生活業務的用戶聯動,用螞蟻龐大的用戶基數來交叉銷售本地生活產品、加大從第三方支付衍生的基金代銷、保險等各項業務,提高單用戶的價值,而金融業務的高毛利屬性,用戶價值的提高有望穩步推動螞蟻的利潤釋放進度。

這樣,作為一項估值近2000億美元的金融業務,即將上市的螞蟻此後利潤表現持續穩步向好對於阿里估值的拉動作用無容置疑。

作者:見智不見仁

链接:https://xueqiu.com/4077370645/141415942

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

https://xueqiu.com/4077370645/141415942

沒有留言:

張貼留言