儘管日漲幅為 5.63%,三個月漲幅為 26.8%,特斯拉公司 ( NASDAQ:TSLA ) 目前的交易價格為每股 227.62 美元,每股收益 (EPS)為 3.53。本文旨在探討該股票是否被嚴重低估。在接下來的分析中,我們將深入探討特斯拉財務表現和內在價值的各個方面,以提供全面的估值評估。

特斯拉公司簡介(納斯達克股票代碼:TSLA)

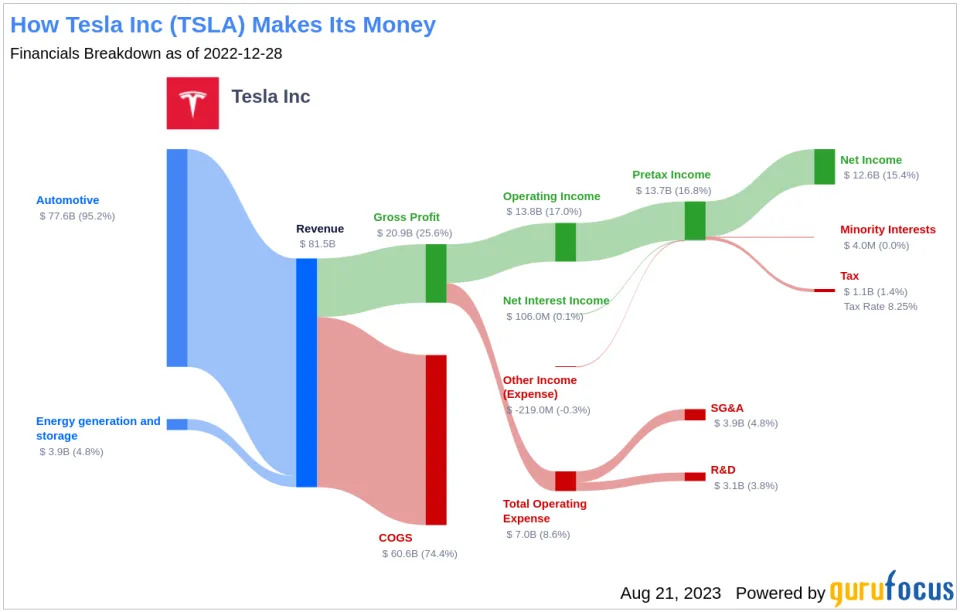

特斯拉成立於 2003 年,總部位於加利福尼亞州帕洛阿爾托,是一家垂直一體化的可持續能源公司。它的目標是通過生產電動汽車讓世界轉向電動汽車。該公司銷售用於發電的太陽能電池板和太陽能屋頂,以及用於住宅和商業地產固定存儲的電池。特斯拉車隊擁有多款豪華和中型轎車以及跨界 SUV,併計劃擴大其產品範圍,包括更實惠的轎車、小型 SUV、輕型卡車、半掛卡車和跑車。2022年,特斯拉全球交付量超過130萬輛。

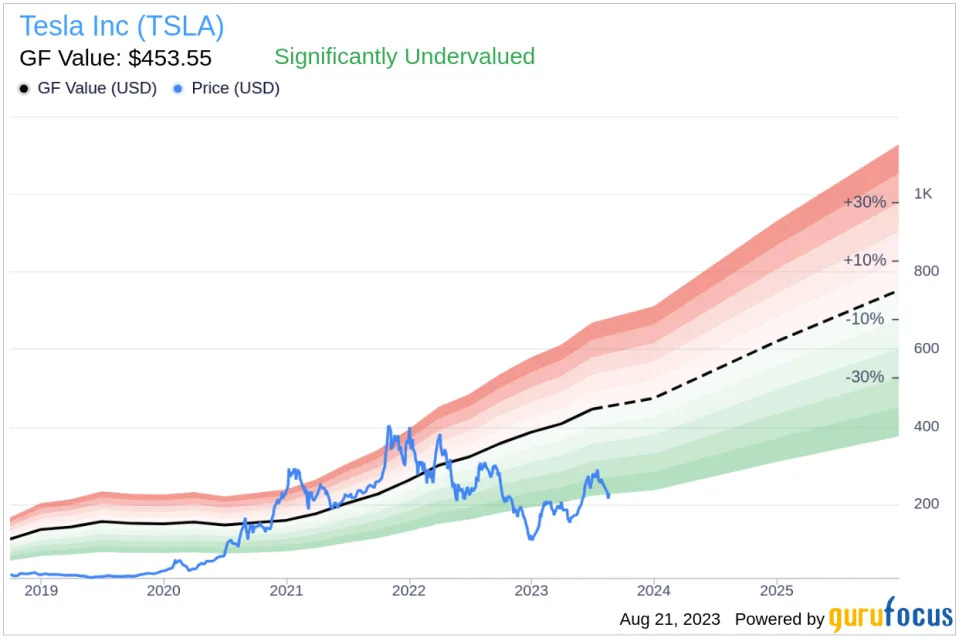

截至2023年8月21日,特斯拉股價為每股227.62美元,市值為7225億美元。然而,GF 值(對該股票公允價值的估計)為 453.55 美元,表明該股票可能被嚴重低估。

了解 GF 值

GF 值是一種專有指標,代表股票當前的內在價值。我們摘要頁面上的 GF 價值線提供了股票公平交易價值的概述。它是根據三個因素計算的:

股票交易的歷史倍數(市盈率、市盈率、市淨率和市淨率)。

GuruFocus 調整因素基於公司過去的業績和增長。

對業務績效的未來估計。

根據 GF Value 的數據,特斯拉的股票似乎被嚴重低估。如果一隻股票的價格明顯高於 GF 價值線,那麼它就被高估了,其未來的回報可能會很差。相反,如果它明顯低於 GF 價值線,則其未來回報可能會更高。

鑑於特斯拉目前的市場地位,其股票的長期回報可能遠高於其業務增長,因為該股被嚴重低估。

特斯拉的財務實力

在投資一家公司的股票之前,評估其股票至關重要財務實力。財務實力較差的公司給投資者帶來永久性損失的風險較高。了解公司財務實力的一個好方法是查看其現金債務比率和利息覆蓋率。特斯拉的現金債務比率為3.97,優於整車及零部件行業80.22%的公司。總體而言,特斯拉的財務實力評分為 9 分(滿分 10 分),表明其財務狀況強勁。

特斯拉的盈利能力和增長

投資盈利的公司,尤其是那些長期盈利能力穩定的公司,風險較小。過去 10 年裡,特斯拉有 3 年實現盈利。過去 12 個月,該公司的收入為 940 億美元,每股收益(EPS)3.53 美元。其營業利潤率為13.49%,優於整車及零部件行業87.88%的企業。總體而言,盈利能力特斯拉在滿分 10 名中排名第 5,表明盈利能力還算不錯。

增長是公司估值的關鍵因素。增長較快的公司為股東創造更多價值,尤其是在盈利增長的情況下。特斯拉3年平均年收入增長率為36.4%,排名優於整車及零部件行業93.65%的公司。3年平均EBITDA增長率為83.9%,優於整車及零部件行業97.26%的企業。

投資回報率 vs 加權平均成本

比較公司的投資資本回報率 (ROIC) 和加權資本成本 (WACC) 是評估其盈利能力的另一種方法。投資回報率衡量一家公司相對於其業務投資資本產生現金流的情況。加權平均成本是一家公司預計向其所有證券持有人平均支付的為其資產融資的利率。理想情況下,ROIC 應高於 WACC。過去12個月,特斯拉的ROIC為24.6,WACC為19.43。

結論

總之,特斯拉的股票似乎被嚴重低估。公司財務狀況良好,盈利能力尚可。其成長性領先於整車及零部件行業97.26%的企業。要了解有關特斯拉股票的更多信息,您可以查看其30 年財務狀況在這裡。

要找到可能提供高於平均水平回報的優質公司,請查看GuruFocus 高質量低資本支出篩選器。

本文首次出現於大師焦點。

沒有留言:

張貼留言