https://finance.sina.com.cn/money/future/fmnews/2022-03-07/doc-imcwiwss4638140.shtml

https://mp.weixin.qq.com/s/wM7_fj_KNEIB2wXdC6pOvQ

一、上週COMEX銅市場回顧

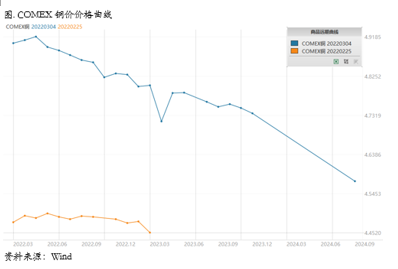

COMEX銅價顯著上漲,週內最高觸及4.95美元/磅一線。上週驅動銅價反彈的主要因素還是在於俄烏衝突的進一步發酵,隨著西方國家對俄羅斯制裁的進一步深化,在航運、物流、貿易等領域,與俄羅斯有關的大宗商品均出現了強烈的外生因素的擾動。銅價也受到波及,跟隨原油、鋁、鎳等金屬上漲。另外,上週鮑威爾連續兩天發表了講話,但總體幾點先鴿派後鷹派,讓市場出現了一定的跳動,同時周五非農就業數據表現靚麗,但是對於銅價而言都在地緣因素的衝擊下變得更加平淡,現在市場更加篤定在加息方面3月FOMC會議的最終決議將是加25BP而不是此前一度預期的50BP,因此對銅價的影響並非是現階段的主要因素,主要因素還是要聚焦於俄烏衝突已經相應的航運、物流等問題上來。

上週COMEX銅價格曲線較此前向上位移,價格曲線近端出現back結構。在價格大幅拉漲的過程中,價格曲線還呈現出明顯的back結構,不得不說這是一種較強的信號,也與我們此前在周報中反复提出的擇機進行borrow操作吻合。此前一段以來COMEX曲線的近端就圍繞著平緩的結構上下擺動,並沒有特別明顯的趨向性。此前北美地區的精煉銅顯性庫存有所增加,有主要的市場玩家在向美國地區搬貨,這種情況的原因是地區價差帶來的。不過目前這種情況可能會出現變化,地區價差回到了此前的正常水平,預計向美國搬貨的情況會有所緩解,最近一到兩週COMEX庫存開始出現連續下降,同時俄烏衝突的影響可能也會對北美地區精煉銅的貿易和物流產生擾動,更加刺激庫存的去化,因此我們認為價差結構可能將在一段時間內維持back,甚至變得更為陡峭。

二、 上週SHFE銅市場回顧

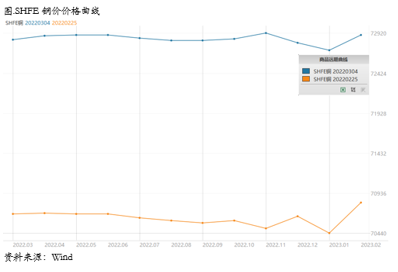

SHFE銅價上周連續上揚,節奏與COMEX銅價保持一致,但是上漲更多是受到了外盤的拉動。反觀國內市場,需求仍然沒有明顯起色,尤其是天津、廣東地區的消費依然顯露出明顯的疲態,在冶煉廠加大出口的背景下,庫存仍然遲遲不見去化足以折射消費的疲弱,預計在絕對價格大幅拉漲之後,下游採購意願更加謹慎,去庫的拐點還要後移。不過我們仍然對需求抱有樂觀預期,週末兩會上再次強調了穩增長的重要性,我們認為後續相關政策必定繼續發力,要想完成5.5%的經濟增長目標,仍然需要在相關領域有所作為,因此我們並不認為需求會持續疲軟。在外盤銅價因為地緣問題大幅拉漲之後,後續銅價的走向更多需要依靠國內需求來定價,我們仍然認為在需求的回升之下庫存有持續去化的空間,銅價還遠不能說就已經見到今年的高點。

上週SHFE銅價格曲線較此前整體位移向下,價格曲線近端整體表現較為平緩,但是升水出現了明顯回落,節後下游需求遲遲不見明顯起色,下游開工率恢復較慢,同時又有大廠因為資金緊張在市面上拋貨,因此目前仍沒有看到去庫的跡象。從地區來看,上海的累庫幅度偏低,而廣東相對偏高,這可能也反映了出口需求的暫時疲軟。不過從我們的整體預估來看,今年國內銅還是存在缺口,需要通過進口來補充,在進口偏少的時間窗口下現貨和月差更有可能走強。我們認為可以考慮逐步擇機佈局borrow頭寸,但是時點上仍然需要觀察。

三、國內外市場跨市套利策略

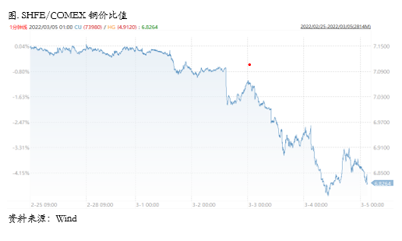

SHFE/COMEX上週比價運行重心大幅下移,目前銅現貨進口窗口持續關閉,進口虧損從之前的600元/噸左右擴大至上週五的2200元/噸左右。從短期看,造成外強內弱的主要原因還是在於俄烏衝突市場引發的對於海外供應擾動擔憂。而國內方面,由於國內精銅處於季節性累庫的過程中,暫時不需要進口來彌補,因此窗口打開的需求暫時不強,比價往上的空間較小。不過我們仍然認為基於月度平衡表,國內精銅後續存在缺口,將出現持續去庫,屆時需要窗口打開來補充,因此我們建議可以持續觀察銅的反套時機,如果國內價差結構出現小幅back,加之比價打到低位,同時俄烏衝突更加明朗,可以逐漸佈局內外反套頭寸做多比價。

(芝商所CMEGroup)

(芝商所CMEGroup)

沒有留言:

張貼留言