母親年事已高, 早兩年返歸天家! 預備她的喪禮節儀, 重溫她的一生, 才發現她取身份證的日子, 即她由鄉間到香港時間, 正是大陸三年饑荒的日子!

我讀書的時候, 歷史課教程不包括文革近代史!所以一直不大知道文革是甚麼。直到長大後, 才大慨知道當年父母生活之苦況。

想到今時政局, 加上全球瘟疫, 我正在過我一生最艱難的日子.....

若果先母仍然在生, 她可能會對我說:

比起當年我們在大陸的艱辛年日, 現在一切都是濕濕碎! (ꉺ⍸ꉺ)

富豪避險基金操盤手艾克曼(William Ackman)27日表示,他的基金已把波克夏持股全數出清,但他強調仍喜愛巴菲特領導的波克夏公司(Berkshire),認為這是「很強的投資標的」。

避險基金公司Pershing Square資本管理公司執行長兼投資組合經理人艾克曼昔日有個綽號,叫「幼兒版巴菲特」(Baby Buffett),但他自稱至少有個優點凌駕「股神」巴菲特,就是動作更敏捷。

既愛波克夏,又為何拋棄持股?艾克曼解釋,他認為自己操盤的基金,比波克夏更能把握機會迅速行動,儘管波克夏目前坐擁逾1,300億美元的資本,Pershing可動用的銀彈相形見絀,但艾克曼認為,投資波克夏的資金用在別處,會更有效率。

長久來艾克曼尊奉現年89歲的巴菲特為啟蒙良師,這使得Pershing如今出清波克夏持股格外引人注目。截至3月底止,這些波克夏持股價值10億美元,幾乎占Pershing投資組合規模100億美元的十分之一。這些持股買進不到一年,而且數周前艾克曼才宣稱波克夏「由巴菲特打造,挺得住全球經濟震撼」。

不過波克夏的投資組合在全球股市賣壓狂湧之際遭到重創,導致第1季虧損497億美元,主要反映股票投資的帳面損失龐大。反觀艾克曼今年春風得意,憑著在新冠病毒襲擊美國前花2,700萬美元買進的避險部位,在3月市場風雨飄搖時大賺26億美元,使他操盤的基金今年淨值增幅介於22%與27%之間,表現出色。Pershing今年來資產淨值(扣除費用後)增加22%,同時期標普500指數則下跌7%。

另一名投資大亨艾康(Carl Icahn),則已全數出脫美國租車巨擘赫茲(Hertz)持股,認賠16億美元,代表終結這場混亂且令人失望的投資。艾康最初是在2014年入股赫茲,鼓動當時的執行長下台,此後赫茲連換四個執行長。新冠疫情重創旅遊產業後,負債累累的赫茲已於上周聲請破產保護。

監管文件顯示,84歲的艾康在27日將他手上的5,530萬股赫茲的股票,以每股72美分全數出脫。

假設美國決意出手限制本港的金融業,香港作為全球第三大美元交易中心,美國企業同樣會受到嚴重影響,相信美方採取金融措施打擊香港的機會極低。

金管局消息稱,聯繫滙率於1983年已在港實施,時間上較美國的《香港關係法》更早,不存在需要美國批准的問題,而全球不同體制跟哪種貨幣掛鈎,均由當地政府自行決定。

中大劉佐德全球經濟及金融研究所常務所長莊太量表示,當時的財政司彭勵治(John Henry Bremridge)確曾就聯滙到訪美國,以「打招呼」方式知會美方,但並非尋求幫助,多年來美國在此並無「角色」。

針對金融業 美企同受損

美國克林信大學經濟系副教授徐家健指出,管理聯滙權責只在香港身上,毋須美國認可,美方理應沒有任何措施阻止港元與美元掛鈎。

市場同時擔心美國採取不同招數,例如以制裁伊朗方式對待香港,令港元不可直接兌換美元。有本港金融界人士說,香港為全球第三大美元交易中心,是美企以至全球企業在亞洲的重要資金來源地(funding hub),若叫停港元兌換,基本上等於宣告美元不再是自由兌換貨幣,而美資金融機構不能再接觸港元,對其自身傷害亦相當深遠。

莊太量又稱,歐洲和英國倫敦有龐大美元市場,金管局只要有足夠儲備,隨時可到美國以外地區取得美元以支持聯滙,而香港作為國際金融中心,制裁香港將嚴重傷害美國利益。

徐家健提到,美國制裁伊朗的法例之中,列明禁止直接與當地銀行交易,如要支持當地客戶流動性或金融需求,美資行可透過中介(intermediary)處理,即在當地設分行已能解決問題,而香港非如伊朗般對美國有嚴重威脅,不應遭同樣對待。

綜合而言,徐家健認為,美國國務卿蓬佩奧才剛說與港人同一陣線(We stand with the people of Hong Kong),加上大量美企在香港有業務,權衡利益關係之下,相信日後推出任何措施,亦不應該針對本港,而是針對內地。

https://www.mpfinance.com/fin/columnist2.php?col=1463481132098&node=1590690913741&issue=20200529

【明報專訊】Covid疫情把全世界放進了冰箱3個月。現在每個社會都逐漸解凍,進度不一,中國控疫較佳,恢復得最快。美國控制得差,死亡人數剛超越10萬,多過韓戰加越戰的美軍死亡總人數!毫不意外,特朗普又再搖擺回到輕視疫情,煽動持槍者「解放」各州份,簡直草菅人命!

保護國民生命安全本是政府最基本責任,疫情是一次嚴峻能力測試,結果頗出人意外,最不科學化、最不尊重生命,結果感染比例最高、死亡人數和死亡率最高的,幾乎全都是西歐國家如英國、法國、意大利、瑞典、西班牙和荷蘭等,連德國也頗失敗。美國死亡率比西歐略低,但宗數就非常多,Georgia和Texas等州份急重開,感染個案再度上升。

除此,一如傳染病學家預期,疫情熱點已轉移到南半球,包括巴西和秘魯等,中東也頗嚴重,非洲宗數也在上升,但數據不太準確。亦即是說,Covid將成為endemic,今年秋冬,極可能重回人口較多的北半球。希望真的今年底就能研發出有效疫苗,但成功率絕非百分百,即使成功,有效率亦不是,60%至70%已不錯。即使有了疫苗,如何大量生產仍是個難題。加上美國已變得很自私,不可倚靠它願意賣給其他國家(捐就更不用想)。所以希望中國盡快研究成功,必更願意跟世界分享,造福人類。

隨着世界重開,很多B.C.未解決的問題,A.C.也陸續回來,包括美國總統選舉和最重要的中美修昔底德陷阱式全面鬥爭,包括香港問題、貿易戰和科技戰等等。疫症沒有解決這些難題,但是個分水嶺,有直接和間接影響,甚至可改變結果。

特朗普的最優先任務當然是成功連任(不要誤會是美國)。很多人以為特朗普必贏,其實選情仍非常接近,且離開大選仍近半年,變數仍多。美國貨幣和財政刺激雙管齊下,印了3萬億美元,又派了2萬億,今年財赤或升至前所未見的GDP 15%以上。

對比2008年,今次拯救行動較快,規模更大,而且更「聰明」(蠱惑?)。政府除借錢給中小企外,更以「直升機」形式,派錢到消費者手中,亦即會計上讓企業以收入形式進帳,對股價來說,遠比以債或入股形式入帳更好。特朗普甚至曾說,如有需要,可直接買下所有航空公司未來兩年機票!這樣做法,跟造假帳有何分別?

在此情形,美股怎可能不強力反彈?標普距離歷史高位只約10%,納指更只約4%。但不要誤會這就對特朗普選情有很大幫助,請留意他也不再經常提起股市表現。因為受惠股市的主要仍是top 1%的富人,如果再炫耀股巿表現,只會激怒99%的老百姓。絕大部分美國人面對的實體經濟是另一回事,失業人數近4000萬,失業率近20%,第二季度GDP將前所未見的下跌近40%!即使經濟重開,估計年底失業率仍將高企在10%以上。

經濟學家Mundell提出宏觀經濟的trilemma(三元悖論):

不可同時擁有(1)穩定匯率、(2)自由開放資本帳和(3)獨立貨幣政策。

經常以中國為例子,大部分時間,內地選擇(1)和(3),寧願稍為控制資本帳;

美國現在也正面臨一個更棘手的政治三元悖論。

如要成功連任,特朗普必須平衡互有矛盾的3件事,只可選擇三之其二:

(1)盡快成功重啟經濟,脫離有史以來最急的經濟衰退;(2)成功控制疫情,並防止嚴重的第二浪爆發;(3)如何應付中國崛起的挑戰。現在美國選擇的是(1)和(3),殘忍地放棄控疫。較合理和人道的選擇當然是(1)和(2),摒棄阻擋中國發展的歪念。

美國充滿樂觀的愛國者,他們認為疫情將很快變成過去,一切將回復正常,今次衰退亦將是有史以來最短的一次。名策略師Tom Lee更預測標普將在年底前再創新高!這個預測不是無可能,但如成真,將完全是無限QE的功勞,跟基本面脫節,PE高達30倍以上!

不過,成功重開經濟的前設是成功控疫。過急重開,但仍未有足夠測試系統,接觸追蹤系統和人手,後果堪虞,出現第二浪的機會很高。再加上美國的嚴重反科學傾向,例如特朗普支持者拒戴口罩,簡單的科學事實,已淪為部族圖騰。他們亦拒絕承認家居隔離無用,幾同謀殺,跟民主一點關係都沒有。用藥也不妥,迷信效用有限的HCQ,當然拒絕跟香港學習,用證明非常有效的Kaletra加Interferon beta-1b和Ribavirin的雞尾療方。不科學,所以就一直無法把每天感染個案大幅減少,平均死亡人數更高企在1000以上,非常恐怖。

政府又再妖言惑眾,忽悠國民所謂群體免疫是一條可行甚至更佳的路,根本毋須防止感染。這是一個非常嚴重的致命謊言,Covid是一個死亡率非常高的疫症,更尚未完全了解康復後患,連有否長期免疫力都不知道。

提出此無良建議無非兩個原因,第一是他們知道死的大多數為低收入、年紀較大的黑人和其他少數族裔,對上等白種人影響不大。

第二,他們口雖硬,但其實經濟面臨崩潰,悲哀的事實是美國沒有選擇,必須賭一把,盡快重開經濟。我終相信特朗普的一句話,「殘忍承諾」無論第二浪多嚴重,也絕不會再次停擺經濟。但問題是如第二浪的每天死亡人數是二千、三千或更多,死的將不止是窮黑人,連白人的父母、朋友,甚至子女都將愈來愈多染病和去世,他們會否真的仍然鐵石心腸,視若無睹,繼續參加派對和進場觀看球賽?我非常懷疑。

處理疫情失當,連累經濟崩潰,總統當然責無旁貸。但特朗普仍無恥地拒絕承擔任何責任,至此他的無能和自私已表露無遺,只有完全盲目的人才會仍讚揚他的聰明才智和處事能力!

特朗普盡力推卸責任,最佳替罪羊是中國,順帶把世衛拖落水,為了自保連CDC也不放過。把所有問題都賴在別人身上,尤其是異族,激發出醜陋的種族主義,是歷史上最有效推高支持率的不二法門,手法跟希特勒雷同!B.C.前的近兩年,美國已以所謂不公平貿易和華為間諜活動威脅國家安全(毫無證據)等藉口來攻擊中國,挑起了貿易和科技戰。中國忍讓,終在今年1月達成第一階段貿易協議。疫情拖延了第二階段談判,科技戰也稍為休歇,但近日美國又再加強針對華為旗下海思的技術限制,同時又拉開金融戰線,威脅中概股上市地位。

上周某大投行安排了一個小規模CIO電話峰會,其中一位參加者為Stanley Druckenmiller。他現時投資態度較為審慎,但認為特朗普極需要落實中美第一階段貿易協議,所以暫時不會把貿易戰升級。但到了八九月,如選情不利,就可能採取行動。

這猜測有道理,但中國不是一個只懂捱打的被動者。因為美國的長期無理打壓,中國的國家安全意識也在上升。B.C.前香港社會動亂嚴重影響普通市民日常生活,更傷害基本行動和言論自由,甚至生命安全,所以在A.C.後無法不出手,直接由中央成立港區國安法。這是純粹內政,但亦是反守為攻的一着。中方沒有低估美反應,放棄香港單獨關稅區和貿易地位是意料中代價,恐嚇制裁某些香港和內地官員,只是不管用的小動作。

科技戰的升級對半導體技術發展影響較大,但即使不推國安法,不見得美國會放過華為(替孟小姐不值)。中國定必再加緊整個產業鏈的本土化,包括EDA和生產器材,不容易但亦不是沒可能,時間問題而已。

台積電仍有義氣,雖答應到Arizona設廠,但並未放棄南京廠房。ASML也受影響,但荷蘭公司未必完全聽從美國指令。說到底,7和未來5、3納米技術固然重要,但主要是手機端才需要最細小和省電的芯片。伺服器也需要速度,耗電量對成本重要,但不是最大問題。在很多工業,即使國防等應用,體積和耗電都不是大問題。

最關鍵是5G各樣標準的制定權,在這方面似乎華為仍有頗大優勢,佔據近半的IP產權。美國的最大弱點是隨着原來AT&T的解體,Bell Labs的沒落,最後連Lucent都被Alcatel收購,然後再跟Nokia合併,美國已再無任何大型電訊器材公司,所以司法部長Barr才會越權建議美國收購Nokia和Ericsson。中方還擊,主要需看兩個層面:貿易和金融。貿易戰或將升級,但如連第一階段協議都不能落實執行,對美國農業影響尤其嚴重。Wisconsin和Iowa等重災區,亦是關鍵的搖擺州份。

如貿易戰再升級,美國將企圖加速把生產鏈搬離中國,最好是回歸美國。說容易,做非常難。A.C.後,每個美國工人的醫療保險費必飛升,疫情期間,連自僱人士都拿到失業金,即意味着僱主在未來不能再輕易剝削gig(兼職)工人的各種福利,是所有僱主(例如Uber)的頭痛。台積電講得最清楚,美國生產成本高昂,如無政府補貼,不可能搬去。雖沒公布,但估計美國將提供上百億美元資助。但不是每家企業都如台積電般重要,普通工廠怎可能負擔成本?

搬到其他發展中國家一定會繼續,但未來兩年肯定減慢。中國疫情控制得最好,印度、巴西和墨西哥等仍是每天數千宗的熱點。即使蘋果或P&G等有興趣尋找新的供應商或設廠,旅遊仍是個大問題,有誰願意當「死士」? 況且A.C.後企業元氣已傷,有能力再花錢分散投資在多條供應鏈和大增庫存嗎?2008年後,銀行被迫去槓桿,ROE大跌,從此市場給予的估值更低。工業股亦可能出現類似情况。

金融戰較新,馬上最受威脅的是在美國上市的中概股,但這個影響有限,且可能有利於香港,損失的反而是美國的交易所。限制美國投資者投資中國,同樣最大損失者也可能是美國。經常帳和資本帳,是一個錢幣的兩面,如美中貿赤真的能縮小,那麼相反美國流向中國的資金理論上極可能將增加,中國則將減少在美國的投資。MSCI給予中國的權重遠比中國佔全球GDP比例低,且大部分美國投資者仍低配,令到再減持更困難。

中國正在試探美國的底線,敢不敢真的阻礙中國自由使用美元,包括干預香港的聯繫匯率,甚至針對中國擁有的一萬億美國國債,進行選擇性違約,或凍結中國的美元資產。數年前,這些事情根本毋須討論,絕不可能發生,希望現在機會仍不大,但甚麼都變得有可能。

美國必須三思後果。美元是全球儲備貨幣,美國亦倚賴外債填補雙赤,如隨便干預美元持有人的權益,定必大大影響全球對美元的信心。更重要的是中國也有強大的反擊能力。中國不單止是世界工廠,亦是個巨大市場,以PPP計算,早在2014年已超越美國。在緊急情况下,可拒絕以美元進行貿易(可改用人民幣、歐元或甚至SDR),迫使世界各國在美元與中國(貨和市場)之間作困難的選擇。中美貿易,即使願收美元,或許加價10%。

中美競爭是一場馬拉松,短期美國來勢洶洶,似佔上風,但長期局勢未必一樣。最重要事實仍是中國人口是美國四倍多,STEM畢業生是八倍。中國仍是發展中國家,增長率仍比美國高,今次疫情對美國影響亦較大,所以兩國GDP差距突然加速收窄,今季甚至叮噹馬頭。如美國跌到第二位,還能維持美元的高昂特權多久?

美元的最強支柱當然是軍事力量,並非黃金儲備。但當世界警察不容易,美國國防開支近8000億美元,多於後面九個國家的總和,比19世紀英國執行的"two power standard"更誇張!美國的海外軍事基地更多達800個,中國則只有一個。這麼龐大的國防開支,在戰爭時或有作用,但當然誰也不願見到大戰。但在A.C.後負債纍纍的年代,這就是百上加斤的超巨負擔。世界一哥還勉強可靠印鈔票來充撐場面。數年後當失去寳座時,怎麼辨?

(中環資產持有台積電、Apple及ASML的財務權益)

最近,Zoom Video Communications (NASDAQ:ZM)的股票已大跌。該股票在過去六個月中僅上漲了133%,僅在最近三個月中就上漲了64%。視訊會議公司在冠狀病毒大流行之前的強勁業務表現以及Zoom能夠從大流行期間在家工作的趨勢中受益的完美定位,促使投資者對視頻會議公司感到樂觀。

https://www.fool.com/investing/2020/05/29/nasdaq-today-zoom-stock-leads-the-nasdaq-100-highe.aspx

谷歌翻譯:

在下週Zoom發布第一季度財報之前,成長型股票的漲勢迅猛。毫無疑問,投資者對該報告的期望很高。

以下是對Zoom業務發展勢頭的仔細觀察,這種勢頭促使這種樂觀的投資者情緒以及該公司即將發布的收益報告的預覽。

Zoom在最近一個季度展示了出色的業務業績。在截至1月31日的2020財年第四季度,Zoom的收入同比增長78%至1.883億美元。非GAAP(調整後)淨收入增長更快,從去年同期的1000萬美元增長至4320萬美元,突顯了Zoom的商業模式中的槓桿作用。公司的全年業績都採用了同樣的槓桿作用。2020財年收入同比增長88%,而全年GAAP和非GAAP淨收入分別同比增長106%和487%。

該公司已經產生了大量的自由現金流,或運營現金流減去資本支出(正常業務和增長投資後剩下的冷,硬現金都得到了處理)。2020財年的自由現金流為1.14億美元,高於2019財年的2300萬美元。

Zoom的第四財政季度主要得益於擁有10名以上員工的客戶同比增長61%,以及客戶在過去12個月的收入超過100,000美元的客戶躍升86%。

自從Zoom在三月初報告了其第四季度的財務業績以來,管理層已經對冠狀病毒病例的增加如何影響其業務有了一定的了解。首席財務官Kelly Steckelberg在公司第四財季的財報電話會議上表示,由于冠狀病毒,截至3月4日,該公司已經在其平台上看到了“大量使用”,她指出該公司將“擴大我們滿足該要求的能力。付費和免費用戶的需求都增加了。”

但是,凱利確實說過,由於COVID-19而導致的使用率大幅上升的大部分與免費帳戶有關。Steckelberg解釋說:“因此,現在說這是否將長期轉換為付費客戶還為時過早。”

由於COVID-19,分析師似乎計劃加快Zoom的業務。平均而言,《華爾街日報》預測第一財季的收入同比增長約81%。分析師還預計,非GAAP每股收益將大大改善,該季度的共識為0.09美元,高於去年同期的0.03美元。

沒有辦法知道與預期相比,第一財季的業績將如何,或者投資者將如何反應。但是,投資者在未來幾個月中可以肯定地看到一件事:Zoom股價的波動。經過如此瘋狂的運行之後,鑑於公司的業務發展勢頭強勁,投資者可能會遇到顛簸,因為該股今天的大部分估值都基於對未來財務業績的投機性預測。

Zoom計劃於6月2日星期二收盤後發布其第一季度財務報告。

在區塊鏈被正式定為新基建之一之後,中國最大港口集團招商局港口或成為首個吃螃蟹者,而其合作方也瞄準了擁有全球區塊鏈專利第一的阿里和螞蟻集團。

5月28日消息,招商局港口集團股份有限公司與阿里巴巴集團、螞蟻集團簽署戰略合作框架協議。三方在北京、香港、深圳、杭州四地通過螞蟻區塊鏈首創的智能合同完成了一次“鏈上簽約”,雖然全程“無接觸”,但通過技術確保了合同簽署後無法被篡改、也不會丟失。

根據合作,三方將共同促進港口產業與數字技術的深度融合,把招商局港口打造成全球首個基於區塊鏈的數字港口開放協作網絡。這意味著,港口及港口上下游涉及的貿易、物流產業多方參與者將共同邁進數字化新征程,而引入螞蟻區塊鏈也將為這張數字網絡建設信任的商業基石。

招商港口、阿里巴巴、螞蟻集團三方在京港深杭四地通過“鏈簽約”形式簽署戰略合作框架協議

招商港口、阿里巴巴、螞蟻集團三方在京港深杭四地通過“鏈簽約”形式簽署戰略合作框架協議根據協議,此次合作將整合各方優勢,結合港口的業務場景,建立新的貿易物流+金融的業務聯盟。通過螞蟻區塊鏈技術打通港口業務全鏈路,重構港口貿易和物流多方協作體系。

港口是連接國際貿易和物流產業鏈的核心節點,上下游涉及買方、賣方、物流、海關、稅務、銀行保險等眾多協作方,數據共享需求大、節點互信成本高,多方協同難度高。螞蟻區塊鏈技術將成為其中最重要的連接,重構以港口為核心的多方貿易協作體系,推動港口業務模式快速創新升級。

這一樣本在招商局港口打造更具標杆價值。據悉,招局局港口是中國最大公共碼頭運營商,在全球26個國家和地區佈局了50個港口,集裝箱吞吐量超1億TEU,承擔著支撐全球貿易的關鍵性角色。

招商局集團總經理胡建華表示,招商港口(13.680, -0.16, -1.16%)與阿里巴巴、螞蟻集團將共同構建開放互聯的數字化港口物流生態圈,提供港口物流整體解決方案,以一流的管理和技術為物流鏈、供應鍊和產業鏈提供一流的平台服務,賦能傳統貿易和港口物流。

螞蟻集團董事長井賢棟:區塊鏈距離大爆炸奇點已不遙遠

螞蟻集團董事長井賢棟:區塊鏈距離大爆炸奇點已不遙遠螞蟻集團董事長井賢棟表示,希望這次合作成為中國港口數字化升級的里程碑。區塊鏈將是重塑國際貿易和物流的關鍵基礎設施。國際貿易涉及買方、賣方、物流、海關、稅務、銀行保險等等眾多協作方,螞蟻區塊鏈技術作為重構多方協作的引擎,會是最佳的解決方案。

螞蟻集團在區塊鏈業務佈局上全球領先,其區塊鏈專利申請數量排名連續三年蟬聯全球第一,在交易性能、隱私保護、跨鏈互聯等關鍵技術領域多有突破,並在商品溯源、司法、版權、公益、供應鏈金融、資產證券化、電子票據等50個多場景實現規模化商用。

井賢棟指出,在當下的這個數字化浪潮中,區塊鏈技術將會扮演非常關鍵的角色。人工智能、雲計算是生產力的技術,區塊鍊是重塑生產關係的技術。區塊鏈重構多方協作和信任體系,我們相信這是從“信息互聯網”走向“價值互聯網”的關鍵橋樑。

If you believe the headlines, the Tuesday rally was mostly due to the good news on the vaccine front specifically from Novavax (NASDAQ:NVAX) and Merck (NYSE:MRK). I usually pay little attention to what the experts in the media say about specific day rallies, and in general there is a lot of hopium baked into stocks from the impending vaccine. This is more true for Carnival Cruises (NYSE:CCL) and CCL stock.

Today I will warn against blindly buying CCL stock now just to follow the herd mentality. The trick is to do it without offending the fans, so keep in mind that I wrote about CCL’s upside near the bottom of this article.

This global quarantine destroyed the travel and leisure stocks, which includes the cruise lines. CCL stock, for example, fell 90% in under a month and for no fault of its own. The leaders of the world ordered the cessation of all sales.

Investors panicked because consensus became that these companies were going out of business fast. The frenetic energy over this possibility has abated since then and the bulls are gaining confidence. But therein lies the risk because it could be under false assumptions.

Case in point: CCL rallied almost 13% yesterday from vaccine headlines. This is where investors make mistakes. It is having another strong day today. The fear of missing out (FOMO) usually kicks in when we see a stock rallying so fast and we impulsively buy it. Most often this turns out to be the worst place to do so. This is where I remind you that I wrote about the bullish upside potential of CCL less than a month ago and it rallied 40% from there. I am open to all opportunities so I am not a perma-hater.

Looking at the price action this week, I suggest that it would be smarter to wait out the battle going into $19 per share. Beating it would be bullish because it would trigger another leg higher. But since it was an actual zone of failure in March, it is best to wait for confirmation. Onus is on the bulls to succeed this time so the smarter thing would be to chase the rally from better footing after it starts.

Those are the normal challenges of a stock recovering from a huge fall. Every ledge that the bulls tried to hold on the way down becomes potential resistance on the way back up. The easy CCL trade was to buy the double dip near $8, but it is more than double now when nothing has changed in its operational challenges.

We still have no vaccine, and people are still afraid from the contagion factor. Cruises were already notorious for disease breakout headlines even pre-Covid-19. This crisis amps those fears up, so the pool of prospective clients will undoubtedly shrink from here on out.

The airlines are in a similar boat but they are more of a necessity. People need the fly to get things done even if it’s just to go back home after the quarantine. Nobody needs to cruise because it hasn’t been a basic mode of transportation in eons. Carnival Cruises and its competitors will have to get very creative with how they manage the new normal. All their basic formulas will have to change to accommodate the new rules that are sure to come.

I’m not here to intentionally hate on CCL stock, but I do want to warn against jumping onto the bandwagon too late. Missing out on a few upside ticks is a sacrifice investors should be willing to make if not already long the stock.

Buying the dip near $12 per share would be a much better starting point for anyone intending to hold it for the long term as an investment. I know this seems impossibly low, but I must remind you that it was there two weeks ago.

Nicolas Chahine is the managing director of SellSpreads.com. As of this writing, he did not hold a position in any of the aforementioned securities. Join his live chat room for free here.

今晨,SpaceX首次載人航天任務,因天氣原因推遲發射,下次發射窗口為北京時間5月31日凌晨3點22分。

本次發射原計劃於北京時間5月28日凌晨4點33分進行,兩位資深宇航員Bob Behnken和Doug Hurley將乘坐SpaceX公司的航天器載人龍飛船,前往國際空間站。

距離Demo-2的發射還剩17分鐘時,SpaceX和NASA團隊在網絡直播中宣布: 「因為天氣原因,我們不得不取消發射計劃。」

馬斯克載人航天夢將成真,開啟私營載人航天大時代!

如果發射成功,這標誌著SpaceX成為首個發射載人航天器的公司,馬斯克航天夢成真!

Space成立18年來終於創造了歷史,正式開啟私營載人航天大時代。

這次發射,對於NASA和SpaceX來講,都意義非凡。因為,距離美國上一次送人上太空,四捨五入已經過去快10年了!

2011年,美國航天飛機退役。往後的日子裡,美國宇航員要想往返空間站,只好苦哈哈地搭乘俄羅斯火箭運載的聯盟號宇宙飛船飛往國際空間站(ISS)。

戰鬥民族一看,這千載難逢割美國韭菜的機會可不能錯過。從2014年開始,每名美國宇航員每次都要支付6300萬美元(4.5億人民幣)「上天費」才能坐他們的飛船。而馬斯克聲稱,獵鷹9號火箭每次發射收費為6200萬美元,合著也差不多。

對於一個產出各種太空科幻大片的國家,整整9年都沒法用自己的飛船送宇航員上天,真是意想不到。

而龍飛船作為NASA商業載人航空計劃(CCP)的一部分,將徹底改變這種現狀。

本次任務代號Demo-2,是載人龍飛船的最終試航,用來驗證和NASA合作的載人航天系統,包括發射台、火箭、航天器等的操作能力。

兩位飛行員,Hurley將擔任指揮官,負責發射和著陸等行動。而Behnken 擔任聯合指揮官,負責和國際空間站的對接任務。

發射19個小時後,將與國際空間站對接,他們倆預計要一起在空間站待上三個月。

三個月期間,兩位宇航員將成為國際空間站遠征隊63號機組成員,並協助對載人龍飛船進行測試。此外,他們還將與國際空間站工作人員一起進行各類研究。

試航成功之後,載人龍飛船將獲得CCP的認證,證明具有對國際空間站的長期營運能力。

NASA稱,龍飛船通過認證,他們就可以在國際空間站上「繼續進行重要的研究和技術考察」,是一項有利於全人類的工程。

說不定之後就可以和Martian裡說的一樣去火星種草了呢。

NASA說,這次航空任務「為未來的月球和火星探索奠定了基礎」。

距離衛星互聯網戰略第七批星鏈發射剛一個多月,私營載人航天又添一彈,馬斯克的想像力無所不能,也許離殖民火星也不遠了。

馬斯克昨天還發了一張落日餘暉的圖,有種滅霸欣賞宇宙落日的感覺....

馬斯克曾自炸火箭測試安全:一場史上最貴的煙花秀,逃逸能力滿分

早在2005年,SpaceX就公佈了五年載人商業航天計劃,「龍飛船」這一概念就此誕生。

一開始誕生之初,龍飛船主要是用來執行國際空間站物資補給任務的,最近幾年才發展出了載人用途。

2019 年3 月,一艘無人駕駛的龍飛船自動與空間站對接,第一次進行了無人駕駛的試飛。

而就在去年4月,Demo-1任務中,在卡納維拉爾角空軍基地進行的一次測試中發生爆炸事故,「龍飛船」幾乎被摧毀。

太空艙發生爆炸的原因最終確定為氧化劑洩露,SpaceX 表示將在未來的龍飛船中替換掉原來的止回閥,確保氧化劑洩露不再發生。

這次事故直接導致了首次載人飛船發射任務的推遲,原定本來是去年7月發射升空。

比照SpaceX的Demo-1測試任務,SpaceX在設計Demo-2任務時進行了一些改進,將逃逸發動機裝在飛船返回艙側壁,讓載人飛船自己具備逃逸能力。

為保證安全送上太空,馬斯克曾自炸火箭。

今年1月19日,馬斯克曾經自炸火箭來測試安全性。

測試證明,飛船能在爆炸瞬間脫離火箭,證明了火箭上升階段如果出現危險宇航員可以逃生。

一場價值6200萬美元(官網價)的燦爛煙花秀,真是費錢.... 不過為了宇航員的安全,也值了。

測試成功後,馬斯克在發布會上大呼「太偉大了」。

5月初,SpaceX成功展示了Mark 3降落傘系統,這是此次任務批准的關鍵里程碑。

5月22日,獵鷹9號火箭靜電點火測試完成。

執行此次發射任務的助推器依然是獵鷹9號運載火箭。

獵鷹9號火箭於2010年首飛,總共飛行了85次,成功完成82次任務,實現了重複使用。

多年來,它經歷了多次迭代升級。當前版本Block 5 是獵鷹9號的最後一次迭代。

SpaceX對其可用性也進行了調整,加固了起落架,升級了散熱片,增加了耐熱的外部塗料,併升級了發動機。

希望下一次發射可以一切順利!

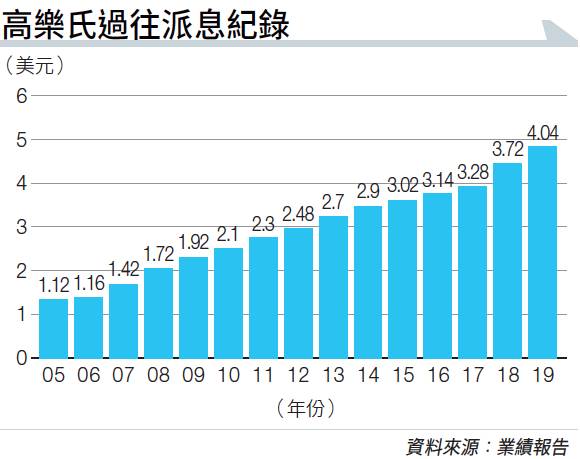

高樂氏於1913年開業,由五名商人各合資100美元成立美國首間漂白水工廠Electro-Alkaline Company。基於產品主要由氯(Chlorine)和氫氧化鈉(Sodium Hydroxide)兩種化學物製成,故此將產品取名為Clorox。 雖然漂白水功能極多,但幾名始創人只懂生產,對推廣策略一竅不通,產品竟然得不到市場認同,令公司成立不久便瀕臨倒閉邊緣。

直至蘇格蘭裔美國夫婦William Murray和Annie Murray入股,情況出現一百八十度轉變。 Annie Murray建議將產品濃度調低,並以家庭主婦為銷售對象,並標榜產品功能不限於漂白,更有防蟲、清潔及殺菌功用,同時主動出擊,在街市向消費者送贈試用裝。一傳十、十傳百,口碑行銷之下,成功將漂白水「入屋」。

「入屋」後,生意愈做愈大,之後公司易名為Clorox Chemical Company。1928年進軍資本市場,透過發售20萬股股份,在當年的三藩市證券交易所掛牌買賣。 宣傳攻勢亦開始瞄準海外,印製不同國家語言的小册子,向新市場解釋漂白水具多種功效,並適合家居使用。 產品漸漸成為日常必需品,即使經濟大蕭條,銷售仍維持增長,兼且要興建新廠房以提升產量。

二戰後的高樂氏,仍然是靠單一產品行銷各地。管理層意識到需要開發新產品擴大市場,當時正值寶潔公司(Procter & Gamble)大肆收購擴張;1957年,高樂氏落入寶潔手中後,易名Clorox Company。 寶潔收購高樂氏掀起漂白水同業以反壟斷提出訴訟,經過漫長的法律程序,寶潔在法庭要求之下,於1967年開始將高樂氏剝離。

1968年,高樂氏在紐約證券交易所掛牌,產品依然是單天保至尊,而漂白水產品在寶潔管理的幾年間,藉其強效宣傳攻勢,銷售額竟翻了一番。 重新自主的高樂氏開始著重研發,創立逾半世紀後,推出公司第二款產品—去污漂白劑Clorox 2。

同時,透過積極併購,將業務多元化,上世紀70、80年代,收歸旗下的品牌包羅萬有,包括通渠劑(Liquid-Plumr)、漂白清潔劑(Ayudín)、多用途清潔噴劑(Formula 409)、調味料(Kitchen Bouquet)、沙律醬(Hidden Valley)、燒烤醬(KC Masterpiece),並藉收購Kingsford Company進軍木炭產品市場。 1998年,高樂氏宣布以15.2億美元代價,收購First Brands Corporation,將佳能(Glad)、貓砂品牌Scoop Away及Ever Clean、Handi-Wipes和Wash’n Dri一口氣收歸旗下。

高樂氏5月初公布季度業績,疫情之下刺激市場對清潔及消毒用品需求大增,帶動截至3月底止,第三季度淨銷售按年增加14.9%,至17.83億美元,高過市場預期。 集團受惠銷量錄得雙位數增幅,以及成本控制得宜,毛利上升23.6%,至8.32億美元;毛利率提升3.3個百分點,至46.7%,是連續第六季錄得按年升幅。期內純利增加28.8%,至2.41億美元;相當於每股攤薄盈利1.89美元,上升31.2%,優於市場預測為1.67美元。

管理層對今年度展望樂觀,預測全年度淨銷售增長介乎4%至6%,內部增長則介乎6%至8%;每股攤薄盈利介乎6.7至6.9美元,即按年增長6%至9%。 與此同時,集團預期宣傳開支佔銷售比重約10%;因員工補償獎金增加,年度內銷售及行政開支佔銷售比重將升至15%。

管理層又直言,疫情之下,市場對消毒產品需求超乎想像,銷售是正常水平的五倍,公司已將消毒產品產量提升四成,以滿足市場需要。 大行瑞信於高樂氏公布季績後,將其目標價由172美元調高至180美元。該行相信,疫情將繼續成為明年度業績的推動力,但現時估值已偏高,故只維持「中性」評級(見表)。