https://m.gelonghui.com/p/222094

來源:招銀國際研究部

特變電工旗下專注於新能源產品及項目的平台企業。新特能源2015年末由特變電工(600089 CH)分拆在港股上市,是特變電工旗下專注於新能源產品及項目的平台企業。公司擁有四個主要業務板塊,包括

1)多晶矽生產及銷售;

2)新能源項目工程建設和承包(ECC),包含EPC和BT服務;

3)BOO業務,建設、持有、運營新能源項目;以及

4)其它新能源相關製造業務,包括光伏逆變器、無功補償和柔性直流換流閥等。公司的主營業務高度聚焦於光伏業務,截止目前,公司是全球最大的光伏電站EPC總承包上,同時在新疆運營有年產量三萬噸的多晶矽產能。多晶矽業務及ECC業務是目前公司主要的收入和利潤來源。

多晶矽製造:成本效益領先,位處第一梯隊。新特能源多晶矽廠房佈局在新疆,並配備自備電廠享受低廉的電價成本。公司的多晶矽成本效益領先同業,全成本僅約每公斤人民幣65元。管理層透露公司的電價和蒸汽成本僅分別為每千瓦時人民幣0.18元及每蒸噸人民幣25元。在多晶矽產能擴張方面,公司有一條年產36,000噸新產線目前正在建設施工。新建產能將對目前的多晶還原爐技術進行優化升級,同時新產能的資本開支也較原有產能節約。管理層預計新產能多晶矽全成本在達產後,將較目前成本低至少23%至低於每公斤50元人民幣。公司計劃新產能將於2019年一季度實現投產。

ECC及BOO業務:重心自光伏轉向風電。公司的工程服務和自營電站業務自較單一的光伏電站業務逐步擴張至風電場業務。公司2018年已完成500兆瓦光伏電站建設,有200兆瓦領跑者項目正在建設當中,同時在海外一帶一路地區還有較為充裕的項目儲備。在BOO業務方面,新特能源目前正推進內蒙古特高壓線路配套風電項目,共計975兆瓦。基於目前風電項目需要的補貼水平較低,以及風電政策能見度更高,管理層希望將業務重心逐漸由光伏項目向風電項目過渡。

其它新能源相關製造:或在2019年帶來驚喜。新特能源在新能源相關裝備製造方面的技術實力,與母公司特變電工同樣卓越。公司在年內獲得南方電網授出烏東德特高壓柔性直流換流閥訂單。該訂單規模約人民幣7億元,我們預期將於2019年實現訂單交付。

對光伏需求回暖有較高盈利彈性。由於光伏相關業務目前對新特能源收入及利潤佔比較高,公司業績受5.31政策影響有所下滑,前三季度淨利潤同比下跌4.7%至人民幣9.11億元。隨著公司新的多晶矽產能釋放,我們預期公司將對光伏市場需求回暖具有較高的業績彈性。我們認為公司目前主要的問題在於缺乏港股二級市場流動性。

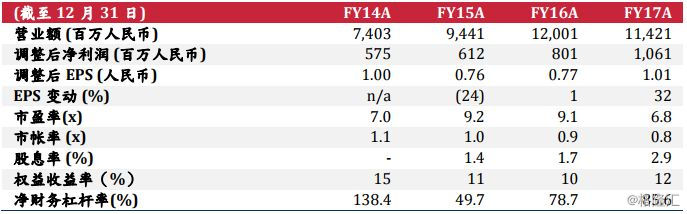

財務資料

資料來源:公司及招銀國際證券有限公司預測